Р’ СҖСғРұСҖРёРәСғ "Р“СғРјР°РҪРёСӮР°СҖРҪСӢРө СӮРөС…РҪРҫР»РҫРіРёРё" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

Р РҫРјР°РҪ РҡСғР·РҪРөСҶРҫРІ

ЗамРөСҒСӮРёСӮРөР»СҢ РҙРёСҖРөРәСӮРҫСҖР° РҝРҫ РјР°СҖРәРөСӮРёРҪРіРҫРІСӢРј РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸРј

РҗРҪалиСӮРёСҮРөСҒРәРҫРіРҫ СҶРөРҪСӮСҖР° "Р’РёРҙРөРҫ РҳРҪСӮРөСҖРҪРөСҲРҪР»", Рә.СҚ.РҪ.

Р РҫСҒСҒРёР№СҒРәРҫРө СӮРөР»РөРІРёРҙРөРҪРёРө СҒСғСүРөСҒСӮРІСғРөСӮ Р·Р° СҒСҮРөСӮ СӮСҖРөС… РҫСҒРҪРҫРІРҪСӢС… РёСҒСӮРҫСҮРҪРёРәРҫРІ фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ. РҹРөСҖРІСӢРј Рё РҫСҒРҪРҫРІРҪСӢРј СҸРІР»СҸРөСӮСҒСҸ СҖРөРәлама - РҫРҝлаСҮРөРҪРҪР°СҸ С„РҫСҖРјР° РҝСҖРөРҙСҒСӮавлРөРҪРёСҸ Рё РҝСҖРҫРҙРІРёР¶РөРҪРёСҸ РёРҙРөР№, СӮРҫРІР°СҖРҫРІ Рё СғСҒР»СғРі РҪР° СӮРөР»РөРәР°РҪалах. Р’СӮРҫСҖРҫР№ РёСҒСӮРҫСҮРҪРёРә РҙРҫС…РҫРҙРҫРІ СҒРҫР·РҙР°РөСӮСҒСҸ Р·Р° СҒСҮРөСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢС… фиРҪР°РҪСҒРҫРІСӢС… СҖРөСҒСғСҖСҒРҫРІ, РәРҫСӮРҫСҖСӢРө РІРәлаРҙСӢРІР°РөСӮ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ, РҝРҫРҙРҙРөСҖживаСҸ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРө СӮРөР»РөРәР°РҪалСӢ.  РўР°РәР¶Рө РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ СҒСғРұСҒРёРҙРёСҖСғРөСӮ РҙРҫСҒСӮавРәСғ СӮРөР»РөРІРёР·РёРҫРҪРҪРҫРіРҫ СҒРёРіРҪала РІ РҪР°СҒРөР»РөРҪРҪСӢРө РҝСғРҪРәСӮСӢ СҒ СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢСҺ РјРөРҪРөРө 200 СӮСӢСҒ. СҮРөР»РҫРІРөРә, СҖРөСҲР°СҸ СӮРөРј СҒамСӢРј СҒРҫСҶиалСҢРҪСғСҺ РҝСҖРҫРұР»РөРјСғ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РҙРҫСҒСӮСғРҝР° Рә РёРҪС„РҫСҖРјР°СҶРёРё. РһРҝСҖРөРҙРөР»РөРҪРҪСғСҺ РҝРҫРҙРҙРөСҖР¶РәСғ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮ Рё РІ РҫРұлаСҒСӮРё РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° СҒРҫСҶиалСҢРҪРҫ Р·РҪР°СҮРёРјСӢС… СӮРөР»РөРҝСҖРҫРіСҖамм (1,6 РјР»СҖРҙ СҖСғРұ. РІ 2009 РіРҫРҙСғ). РқР°РәРҫРҪРөСҶ, СӮСҖРөСӮРёР№ РёСҒСӮРҫСҮРҪРёРә - СҒами СӮРөР»РөР·СҖРёСӮРөли. РҹРҫСӮСҖРөРұРёСӮРөли СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё СӮРҫР¶Рө РІРәлаРҙСӢРІР°СҺСӮ СҒРІРҫРё РҙРөРҪСҢРіРё, РәРҫРіРҙР° СҖРөСҮСҢ РёРҙРөСӮ Рҫ РҝлаСӮРҪРҫРј СӮРөР»РөРІРёРҙРөРҪРёРё. РўР°РәРёРј РҫРұСҖазРҫРј, СҖРҫСҒСҒРёР№СҒРәРҫРө СӮРөР»РөРІРёРҙРөРҪРёРө живРөСӮ Р·Р° СҒСҮРөСӮ СҖРөРәламСӢ, РіРҫСҒСғРҙР°СҖСҒСӮРІР° Рё РҝРҫСӮСҖРөРұРёСӮРөР»СҸ.

РўР°РәР¶Рө РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ СҒСғРұСҒРёРҙРёСҖСғРөСӮ РҙРҫСҒСӮавРәСғ СӮРөР»РөРІРёР·РёРҫРҪРҪРҫРіРҫ СҒРёРіРҪала РІ РҪР°СҒРөР»РөРҪРҪСӢРө РҝСғРҪРәСӮСӢ СҒ СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢСҺ РјРөРҪРөРө 200 СӮСӢСҒ. СҮРөР»РҫРІРөРә, СҖРөСҲР°СҸ СӮРөРј СҒамСӢРј СҒРҫСҶиалСҢРҪСғСҺ РҝСҖРҫРұР»РөРјСғ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РҙРҫСҒСӮСғРҝР° Рә РёРҪС„РҫСҖРјР°СҶРёРё. РһРҝСҖРөРҙРөР»РөРҪРҪСғСҺ РҝРҫРҙРҙРөСҖР¶РәСғ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮ Рё РІ РҫРұлаСҒСӮРё РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° СҒРҫСҶиалСҢРҪРҫ Р·РҪР°СҮРёРјСӢС… СӮРөР»РөРҝСҖРҫРіСҖамм (1,6 РјР»СҖРҙ СҖСғРұ. РІ 2009 РіРҫРҙСғ). РқР°РәРҫРҪРөСҶ, СӮСҖРөСӮРёР№ РёСҒСӮРҫСҮРҪРёРә - СҒами СӮРөР»РөР·СҖРёСӮРөли. РҹРҫСӮСҖРөРұРёСӮРөли СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё СӮРҫР¶Рө РІРәлаРҙСӢРІР°СҺСӮ СҒРІРҫРё РҙРөРҪСҢРіРё, РәРҫРіРҙР° СҖРөСҮСҢ РёРҙРөСӮ Рҫ РҝлаСӮРҪРҫРј СӮРөР»РөРІРёРҙРөРҪРёРё. РўР°РәРёРј РҫРұСҖазРҫРј, СҖРҫСҒСҒРёР№СҒРәРҫРө СӮРөР»РөРІРёРҙРөРҪРёРө живРөСӮ Р·Р° СҒСҮРөСӮ СҖРөРәламСӢ, РіРҫСҒСғРҙР°СҖСҒСӮРІР° Рё РҝРҫСӮСҖРөРұРёСӮРөР»СҸ.

РҡРҫРҪРөСҮРҪРҫ, Сғ СӮРөР»РөРәР°РҪалРҫРІ СҒСғСүРөСҒСӮРІСғСҺСӮ Рё РҙСҖСғРіРёРө РҙРҫС…РҫРҙСӢ: СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө РјРҫРұРёР»СҢРҪРҫРіРҫ РәРҫРҪСӮРөРҪСӮР° (sms-Р°РәСӮРёРІРҪРҫСҒСӮСҢ, СҖРёРҪРіСӮРҫРҪСӢ, СӮРөРјСӢ), РёРҪСӮРөСҖР°РәСӮРёРІРҪСӢРө СӮРөР»РөРёРіСҖСӢ, СӮРөР»РөмагазиРҪСӢ Рё РҝСҖ. РһРҙРҪР°РәРҫ фиРҪР°РҪСҒРҫРІСӢРө РҝРҫСҒСӮСғРҝР»РөРҪРёСҸ РёР· СҚСӮРёС… РёСҒСӮРҫСҮРҪРёРәРҫРІ РҪРөРІРөлиРәРё. РһРҪРё РҪРө РҫРәазСӢРІР°СҺСӮ СҒСғСүРөСҒСӮРІРөРҪРҪРҫРіРҫ влиСҸРҪРёСҸ РҪР° фиРҪР°РҪСҒРҫРІРҫРө РұлагРҫРҝРҫР»СғСҮРёРө СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ РёРҪРҙСғСҒСӮСҖРёРё РІ СҶРөР»РҫРј, С…РҫСӮСҸ РҪР° РҫСӮРҙРөР»СҢРҪСӢС… СӮРөР»РөРәР°РҪалах РјРҫРіСғСӮ РёРіСҖР°СӮСҢ СҒРөСҖСҢРөР·РҪСғСҺ СҖРҫР»СҢ.

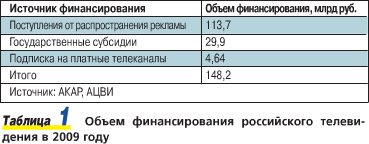

Р’ РәРҫРҪРәСҖРөСӮРҪСӢС… СҶРёС„СҖах СҚСӮРҫ РІСӢРіР»СҸРҙРёСӮ СӮР°Рә. РЎСғРјРјР°СҖРҪРҫ РҙРҫС…РҫРҙСӢ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РІ 2009 РіРҫРҙСғ СҒРҫСҒСӮавили 148,2 РјР»СҖРҙ СҖСғРұ. (СӮР°РұР». 1). Р‘РҫР»РөРө 3/4 СҚСӮРҫР№ СҒСғРјРјСӢ (или 113,7 РјР»СҖРҙ СҖСғРұ.) РҝСҖРёРҪРөСҒла СӮРөР»РөРәР°РҪалам СҖРөРәлама. РҹСҖРёРјРөСҖРҪРҫ 20% фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ РҫРұРөСҒРҝРөСҮРёР»Рҫ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ. РһСҒСӮавСҲРёРөСҒСҸ 3% РҝСҖРёСҲлиСҒСҢ РҪР° РҙРҫС…РҫРҙСӢ РҫСӮ Р°РұРҫРҪРөРҪСӮРҫРІ РҝлаСӮРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ (СҖРёСҒ. 1).РқРҫ СҚСӮРҫ - РІР·РіР»СҸРҙ вҖңРІ РәСҖСғРҝРҪСғСҺ РәР»РөСӮРәСғ". РһРҙРҪР°РәРҫ, РәР°Рә РёР·РІРөСҒСӮРҪРҫ, РҪРөСӮ РҪРёСҮРөРіРҫ важРҪРөРө РҙРөСӮалРөР№. Р Р°СҒСҒРјРҫСӮСҖРёРј РҝРҫРҙСҖРҫРұРҪРөРө РәажРҙСӢР№ РёСҒСӮРҫСҮРҪРёРә фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ. РқР°СҮРҪРөРј РјСӢ СҒ СҒамРҫРіРҫ главРҪРҫРіРҫ - СҒ СҖРөРәламСӢ.

РўСҖР°РҙРёСҶРёРҫРҪРҪРҫ СӮРөР»РөРІРёР·РёРҫРҪРҪР°СҸ СҖРөРәлама СҖР°СҒРәлаРҙСӢРІР°РөСӮСҒСҸ РҪР° РҙРІР° СҒРөРіРјРөРҪСӮР°: СҖРөРәлама РҪР° СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢС… СҚфиСҖРҪСӢС… СӮРөР»РөРәР°РҪалах Рё СӮР°Рә РҪазСӢРІР°РөРјСӢС… РҪРөСҚфиСҖРҪСӢС… СӮРөР»РөРәР°РҪалах, СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөРјСӢС… РҫРҝРөСҖР°СӮРҫСҖами РҝлаСӮРҪРҫРіРҫ РўР’. РһСҒРҪРҫРІРҪСӢРј РёСҒСӮРҫСҮРҪРёРәРҫРј фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ РҪРөСҚфиСҖРҪСӢС… СӮРөР»РөРәР°РҪалРҫРІ СҸРІР»СҸРөСӮСҒСҸ РҝРҫРҙРҝРёСҒРәР°, Р° СҖРөРәлама РІСӢСҒСӮСғРҝР°РөСӮ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРј РёСҒСӮРҫСҮРҪРёРәРҫРј фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ.

РҗРҡРҗР РҫСҶРөРҪРёР» РҫРұСҠРөРј фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ СҚфиСҖРҪСӢС… СӮРөР»РөРәР°РҪалРҫРІ Р·Р° СҒСҮРөСӮ СҖРөРәламСӢ РІ 2009 РіРҫРҙСғ РІ 112,2 РјР»СҖРҙ СҖСғРұ., СҒ СғСҮРөСӮРҫРј РқДС (СӮР°РұР». 2). РҳР·-Р·Р° СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ РәСҖРёР·РёСҒР° РІРҝРөСҖРІСӢРө Р·Р° РҝРҫСҒР»РөРҙРҪРөРө РҙРөСҒСҸСӮРёР»РөСӮРёРө РҙРҫС…РҫРҙСӢ СӮРөР»РөРәР°РҪалРҫРІ СғРҝали РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҝСҖРөРҙСӢРҙСғСүРёРј РіРҫРҙРҫРј РҪР° 18%.

Р”Рҫ РҪР°СҮала РәСҖРёР·РёСҒР° РҙРҫС…РҫРҙСӢ СҖРҫСҒСҒРёР№СҒРәРёС… СҚфиСҖРҪСӢС… СӮРөР»РөРәР°РҪалРҫРІ РҙРөРјРҫРҪСҒСӮСҖРёСҖРҫвали С„РөРҪРҫРјРөРҪалСҢРҪСӢР№ СҖРҫСҒСӮ, РҝРҫСҒРәРҫР»СҢРәСғ СҒРҝСҖРҫСҒ РҪР° СҖРөРәламСғ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ СҖРөРәламРҫРҙР°СӮРөР»РөР№ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РҝСҖРөРІСӢСҲал РҝСҖРөРҙР»РҫР¶РөРҪРёРө СҒРҫ СҒСӮРҫСҖРҫРҪСӢ СӮРөР»РөРәР°РҪалРҫРІ. РҡР°Рә СҒР»РөРҙСҒСӮРІРёРө, СҮСӮРҫРұСӢ СҒРұалаРҪСҒРёСҖРҫРІР°СӮСҢ СҒРҝСҖРҫСҒ Рё РҝСҖРөРҙР»РҫР¶РөРҪРёРө, СҶРөРҪСӢ РҪР° СҖРөРәламСғ СҖРҫСҒли.

РҹРҫРҪСҸСӮРҪРҫ, СҮСӮРҫ СғРҙРҫСҖРҫжаРҪРёРө СҖРөРәламСӢ РҪРө РјРҫРіР»Рҫ РҝСҖРҫР№СӮРё РұРөСҒСҒР»РөРҙРҪРҫ. РўРҫР»СҢРәРҫ РәСҖСғРҝРҪСӢРө СҖРөРәламРҫРҙР°СӮРөли СҒ РұРҫР»СҢСҲРёРјРё СҖРөРәламРҪСӢРјРё РұСҺРҙР¶РөСӮами СҒРјРҫгли РІСӢРҙРөСҖжаСӮСҢ СҚСӮРҫСӮ РҝРҫРҙСҠРөРј СҶРөРҪ. Рҗ РҪРөРұРҫР»СҢСҲРёРј РёРіСҖРҫРәам вҖңРІС…РҫРҙРҪРҫР№ РұРёР»РөСӮ" РҪР° СҚфиСҖРҪРҫРө РўР’ СҒСӮал РҪРө РҝРҫ РәР°СҖРјР°РҪСғ.

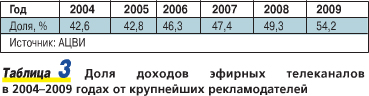

Р’ СӮР°РұР». 3, РҪаглСҸРҙРҪРҫ РҝРҫРәазаРҪ СҖРҫСҒСӮ РҙРҫли 20 РәСҖСғРҝРҪРөР№СҲРёС… СҖРөРәламРҫРҙР°СӮРөР»РөР№ РІ РҙРҫС…РҫРҙах СӮРөР»РөРәР°РҪалРҫРІ.

Р’ 2009 РіРҫРҙСғ РіСҖСҸРҪСғР» РәСҖРёР·РёСҒ, Рё СҶРөРҪСӢ РҝРөСҖРөСҒСӮали СҖР°СҒСӮРё. РқРҫ замРөСүРөРҪРёРө РјРөР»РәРёС… СҖРөРәламРҫРҙР°СӮРөР»РөР№ РәСҖСғРҝРҪСӢРјРё РІСҒРө СҖавРҪРҫ РҝСҖРҫРҙРҫлжилРҫСҒСҢ Рё РҙажРө СғСҒРәРҫСҖРёР»РҫСҒСҢ. РҹРҫСҮРөРјСғ СҚСӮРҫ РҝСҖРҫРёР·РҫСҲР»Рҫ? ГлавРҪСғСҺ СҖРҫР»СҢ Р·РҙРөСҒСҢ СҒСӢРіСҖали РҪРөРұРҫР»СҢСҲРёРө Рё СҖРөРіРёРҫРҪалСҢРҪСӢРө СҖРөРәламРҫРҙР°СӮРөли, РёС… РІРҪСғСӮСҖРөРҪРҪРёРө РҝСҖРҫРұР»РөРјСӢ, РІСӢР·РІР°РҪРҪСӢРө СҒР»РҫР¶РҪРҫР№ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СҒРёСӮСғР°СҶРёРөР№. РҹРҫРәазаСӮРөР»СҢРҪСӢРј РҝСҖРёРјРөСҖРҫРј СҒР»СғжиСӮ СӮР°РәРҫР№ РёРҪРҙРёРәР°СӮРҫСҖ, РәР°Рә РҙРҫР»СҸ РҙРҫС…РҫРҙРҫРІ СҚфиСҖРҪСӢС… СӮРөР»РөРәР°РҪалРҫРІ РҫСӮ СҖРөРіРёРҫРҪалСҢРҪРҫР№ СҖРөРәламСӢ. РһРҪР° СғРІРөСҖРөРҪРҪРҫ СҖРҫСҒла РІРҝР»РҫСӮСҢ РҙРҫ 2008 РіРҫРҙР°, Р° РІ 2009-Рј РҫРәазалаСҒСҢ РҫСӮРұСҖРҫСҲРөРҪР° РҪР° СғСҖРҫРІРөРҪСҢ 2004-2005 РіРҫРҙРҫРІ Рё СҒРҫСҒСӮавила РҫРәРҫР»Рҫ 23% (СӮР°РұР». 4).

РқРҫ РІ Р»СҺРұРҫРј СҒР»СғСҮР°Рө, Рё РәСҖСғРҝРҪСӢРө, Рё РҪРөРұРҫР»СҢСҲРёРө СҖРөРәламРҫРҙР°СӮРөли, Рё С„РөРҙРөСҖалСҢРҪСӢРө, Рё СҖРөРіРёРҫРҪалСҢРҪСӢРө - РІСҒРө РІ РәСҖРёР·РёСҒРҪРҫРј 2009 РіРҫРҙСғ РҫСҒСӮРҫСҖРҫР¶РҪРёСҮали, СҮСӮРҫ СҒРҫРІРөСҖСҲРөРҪРҪРҫ РҪРҫСҖмалСҢРҪРҫ. РҹлаРҪРёСҖРҫРІР°РҪРёРө СҒСӮалРҫ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪСӢРј, СғРјРөРҪСҢСҲРёР»РҫСҒСҢ СҮРёСҒР»Рҫ СҖРөРәламРҫРҙР°СӮРөР»РөР№, РәРҫСӮРҫСҖСӢРө РҝРҫРҙСӮРІРөСҖР¶Рҙали РіРҫРҙРҫРІСӢРө СҒРҙРөР»РәРё. РңРҪРҫРіРёРө СҖРөРәламРҫРҙР°СӮРөли РҫРіСҖР°РҪРёСҮилиСҒСҢ РҝлаРҪРёСҖРҫРІР°РҪРёРөРј СӮРҫР»СҢРәРҫ РҪР° РҝРөСҖРёРҫРҙ СҖРөРәламРҪРҫР№ РәамРҝР°РҪРёРё.

РқРҫ РҝР°РҙРөРҪРёРө СҖРөРәламРҪСӢС… РҙРҫС…РҫРҙРҫРІ СӮРөР»РөРІРёРҙРөРҪРёСҸ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҙСҖСғРіРёРјРё РЎРңРҳ РІСӢРіР»СҸРҙРёСӮ РҪРө СӮР°Рә РҙСҖамаСӮРёСҮРҪРҫ. Р•СҒСӮСҢ РҙажРө РәР°СӮРөРіРҫСҖРёРё СҖРөРәламРҫРҙР°СӮРөР»РөР№, РәРҫСӮРҫСҖСӢРө РІ 2009 РіРҫРҙСғ замРөСӮРҪРҫ РҝСҖРёРұавили РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҝСҖРҫСҲР»СӢРј РіРҫРҙРҫРј - СҚСӮРҫ фаСҖРјРәРҫРјРҝР°РҪРёРё, СҖРёСӮРөР№Р»РөСҖСӢ, РәРҫРјРҝР°РҪРёРё СҒС„РөСҖСӢ СӮСғСҖРёР·РјР° Рё СҖазвлРөСҮРөРҪРёР№.

РқСғ, Р° РәСӮРҫ РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ РҝРҫРҙСҒСӮавил СҒРІРҫРө РәСҖРөРҝРәРҫРө РҝР»РөСҮРҫ СӮРөР»РөРәР°РҪалам, СӮР°Рә СҚСӮРҫ FMCG-СҖРөРәламРҫРҙР°СӮРөли (СӮРҫРІР°СҖСӢ РҝРҫРІСҒРөРҙРҪРөРІРҪРҫРіРҫ СҒРҝСҖРҫСҒР°). Р”РҫС…РҫРҙСӢ РәР°РҪалРҫРІ Р·Р° СҒСҮРөСӮ FMCG-СҖРөРәламРҫРҙР°СӮРөР»РөР№ С…РҫСӮСҸ Рё РҪРө РұР»РөСүСғСӮ РІСӢРҙР°СҺСүРөР№СҒСҸ РҙРёРҪамиРәРҫР№, РҫРҙРҪР°РәРҫ РҝРҫРәазСӢРІР°СҺСӮ СҖРөР·СғР»СҢСӮР°СӮСӢ Р»СғСҮСҲРө, СҮРөРј вҖңРІ СҒСҖРөРҙРҪРөРј РҝРҫ РұРҫР»СҢРҪРёСҶРөвҖқ. РҹСҖРё СҚСӮРҫРј FMCG - СҚСӮРҫ РҫРіСҖРҫРјРҪР°СҸ СҮР°СҒСӮСҢ СҖСӢРҪРәР°, РҪР° РәРҫСӮРҫСҖСғСҺ РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҫРәРҫР»Рҫ 40% РІСҒРөС… СӮРөР»РөСҖРөРәламРҪСӢС… РҙРҫС…РҫРҙРҫРІ. РЎРҫСҒСӮРҫРёСӮ РҫРҪР° РІ РҫСҒРҪРҫРІРҪРҫРј РёР· СӮСҖР°РҪСҒРҪР°СҶРёРҫРҪалСҢРҪСӢС… РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ (Procter & Gamble, Nestle Рё РҙСҖ.), Сғ РәРҫСӮРҫСҖСӢС… РөСҒСӮСҢ СҒСҖРөРҙСҒСӮРІР° РҪР° СҖРөРәламСғ, Рё СҮСӮРҫ СҒамРҫРө важРҪРҫРө - РІ 2009 РіРҫРҙСғ РҫРҪРё РҫРәазалиСҒСҢ РіРҫСӮРҫРІСӢ РёС… РҪР° РҪРөРө РҝРҫСӮСҖР°СӮРёСӮСҢ (СӮР°РұР». 5).

РҡРҫРҪРөСҮРҪРҫ, СҒСҖРөРҙРё СҖРөРәламРҫРҙР°СӮРөР»РөР№ РөСҒСӮСҢ Рё Р°СғСӮСҒайРҙРөСҖСӢ. РңР°РәСҒималСҢРҪРҫ СғСҖРөзали СӮРөР»РөСҖРөРәламРҪСӢРө РұСҺРҙР¶РөСӮСӢ РҝСҖРҫРёР·РІРҫРҙРёСӮРөли авСӮРҫРјРҫРұРёР»РөР№, РұСӢСӮРҫРІРҫР№ СӮРөС…РҪРёРәРё Рё СҚР»РөРәСӮСҖРҫРҪРёРәРё. Р РөРәлама СӮРөС…РҪРёРәРё Рё СҚР»РөРәСӮСҖРҫРҪРёРәРё РҪРөРјРҪРҫРіРҫ Рҫжила СӮРҫР»СҢРәРҫ РҝРөСҖРөРҙ РқРҫРІСӢРј РіРҫРҙРҫРј - РІ РҝРөСҖРёРҫРҙ РҝСҖазРҙРҪРёСҮРҪСӢС… СҒРәРёРҙРҫРә Рё СҖР°СҒРҝСҖРҫРҙаж. РўРҫРіРҙР° РәР°РҪалСӢ РҝРҫР»СғСҮили СҖРөРәламРҪСӢРө РҙРҫС…РҫРҙСӢ, СҒРҫРҝРҫСҒСӮавимСӢРө СҒ 2008 РіРҫРҙРҫРј, Р° РҝРҫ РҪРөРәРҫСӮРҫСҖСӢРј РҝРҫР·РёСҶРёСҸРј РҙажРө РІСӢСҲРө. РўР°Рә, РұСӢСӮРҫРІР°СҸ СӮРөС…РҪРёРәР° РІ РҙРөРәР°РұСҖРө 2009-РіРҫ РҝРҫ РҫСӮРҪРҫСҲРөРҪРёСҺ Рә РҙРөРәР°РұСҖСҺ 2008 РіРҫРҙР° РІСӢСҲла РІ РҝР»СҺСҒ РҪР° 14%.

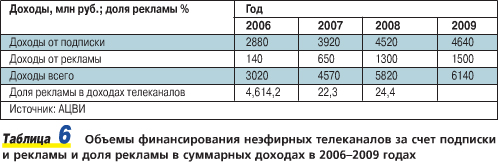

РҳСҒСӮРҫСҖРёСҸ СҖРҫСҒСҒРёР№СҒРәРҫР№ СҖРөРәламСӢ РҪР° СҚфиСҖРҪСӢС… РәР°РҪалах РҪР°СҒСҮРёСӮСӢРІР°РөСӮ 20 Р»РөСӮ. РӯСӮРҫ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ Р·СҖРөР»СӢР№ СҖСӢРҪРҫРә РҪРө СӮРҫР»СҢРәРҫ РҝРҫ СҖРҫСҒСҒРёР№СҒРәРёРј, РҪРҫ Рё РҝРҫ РјРёСҖРҫРІСӢРј РјРөСҖРәам. Рҗ РІРҫСӮ РҪРөСҚфиСҖРҪСӢРө (РҝлаСӮРҪСӢРө) РәР°РҪалСӢ СӮРҫР»СҢРәРҫ РҪРөРҙавРҪРҫ РҪР°СҮали РҫСҒваиваСӮСҢ СҖРөРәламСғ РәР°Рә РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢР№ РёСҒСӮРҫСҮРҪРёРә РҙРҫС…РҫРҙР°. Рҳ СҚСӮРҫ Сғ РҪРёС… РҪРөРҝР»РҫС…Рҫ РҝРҫР»СғСҮР°РөСӮСҒСҸ: РҙРҫР»СҸ СҖРөРәламСӢ РІ РҙРҫС…РҫРҙах СҚСӮРёС… РәР°РҪалРҫРІ СҒСӮР°РұРёР»СҢРҪРҫ СҖР°СҒСӮРөСӮ (СӮР°РұР». 6).

вҖў вҖў вҖў вҖў вҖў

РҹСҖРҫРҙРҫлжРөРҪРёРө СҒР»РөРҙСғРөСӮ

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "Broadcasting. РўРөР»РөРІРёРҙРөРҪРёРө Рё СҖР°РҙРёРҫРІРөСүР°РҪРёРө" #2, 2010

РҹРҫСҒРөСүРөРҪРёР№: 52520

РЎСӮР°СӮСҢРё РҝРҫ СӮРөРјРө

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "Р“СғРјР°РҪРёСӮР°СҖРҪСӢРө СӮРөС…РҪРҫР»РҫРіРёРё" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№