Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

Р’СҖРөРјСҸ СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫРіРҫ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ, СҒСғСүРөСҒСӮРІРҫвавСҲРөРіРҫ РҙРҫлгРҫРө РІСҖРөРјСҸ РІ РҪРөРёР·РјРөРҪРҪРҫРј РІРёРҙРө, РұРөР·РІРҫР·РІСҖР°СӮРҪРҫ СғС…РҫРҙРёСӮ. РҳРҪРҙСғСҒСӮСҖРёСҸ, СҖРҫРҙРёРІСҲР°СҸСҒСҸ РІ 40-С… РіРҫРҙах РҝСҖРҫСҲР»РҫРіРҫ СҒСӮРҫР»РөСӮРёСҸ РәР°Рә РёРҙРөСҸ РәР°СҮРөСҒСӮРІРөРҪРҪРҫРіРҫ РәРҫллРөРәСӮРёРІРҪРҫРіРҫ РҝСҖРёРөРјР° РўР’-СҒРёРіРҪалРҫРІ СҚфиСҖРҪРҫРіРҫ РІРөСүР°РҪРёСҸ Рё РҫРҙРҪРҫРҪР°РҝСҖавлРөРҪРҪРҫР№ СӮСҖР°РҪСҒР»СҸСҶРёРё СӮРөР»РөРҝСҖРҫРіСҖамм, СҒРөРіРҫРҙРҪСҸ СҒ РҝРҫСҸРІР»РөРҪРёРөРј РҪРҫРІСӢС… СҒРөСӮРөРІСӢС… СӮРөС…РҪРҫР»РҫРіРёР№ РҝРҫР»СғСҮР°РөСӮ РёРјРҝСғР»СҢСҒ РҝРөСҖРөС…РҫРҙР° РҪР° РҪРҫРІСӢР№ РәР°СҮРөСҒСӮРІРөРҪРҪСӢР№ СғСҖРҫРІРөРҪСҢ

Р’СҖРөРјСҸ СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫРіРҫ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ, СҒСғСүРөСҒСӮРІРҫвавСҲРөРіРҫ РҙРҫлгРҫРө РІСҖРөРјСҸ РІ РҪРөРёР·РјРөРҪРҪРҫРј РІРёРҙРө, РұРөР·РІРҫР·РІСҖР°СӮРҪРҫ СғС…РҫРҙРёСӮ. РҳРҪРҙСғСҒСӮСҖРёСҸ, СҖРҫРҙРёРІСҲР°СҸСҒСҸ РІ 40-С… РіРҫРҙах РҝСҖРҫСҲР»РҫРіРҫ СҒСӮРҫР»РөСӮРёСҸ РәР°Рә РёРҙРөСҸ РәР°СҮРөСҒСӮРІРөРҪРҪРҫРіРҫ РәРҫллРөРәСӮРёРІРҪРҫРіРҫ РҝСҖРёРөРјР° РўР’-СҒРёРіРҪалРҫРІ СҚфиСҖРҪРҫРіРҫ РІРөСүР°РҪРёСҸ Рё РҫРҙРҪРҫРҪР°РҝСҖавлРөРҪРҪРҫР№ СӮСҖР°РҪСҒР»СҸСҶРёРё СӮРөР»РөРҝСҖРҫРіСҖамм, СҒРөРіРҫРҙРҪСҸ СҒ РҝРҫСҸРІР»РөРҪРёРөРј РҪРҫРІСӢС… СҒРөСӮРөРІСӢС… СӮРөС…РҪРҫР»РҫРіРёР№ РҝРҫР»СғСҮР°РөСӮ РёРјРҝСғР»СҢСҒ РҝРөСҖРөС…РҫРҙР° РҪР° РҪРҫРІСӢР№ РәР°СҮРөСҒСӮРІРөРҪРҪСӢР№ СғСҖРҫРІРөРҪСҢ

РһРұСҸР·Р°СӮРөР»СҢРҪСӢРј СғСҒР»РҫРІРёРөРј СҒРҫС…СҖР°РҪРөРҪРёСҸ Рё СҖазвиСӮРёСҸ РұРёР·РҪРөСҒР° РәР°РұРөР»СҢРҪРҫРіРҫ РўР’ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РІРҪРөРҙСҖРөРҪРёРө РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… РІРёРҙРҫРІ СғСҒР»СғРі, СӮР°РәРёС…, РәР°Рә СӮРөР»РөС„РҫРҪРёСҸ Рё РҙРҫСҒСӮСғРҝ РІ РҳРҪСӮРөСҖРҪРөСӮ. РһРҝРөСҖР°СӮРҫСҖСӢ СҒСӮСҖРөРјСҸСӮСҒСҸ Рә СӮРҫРјСғ, СҮСӮРҫРұСӢ РёС… СҒРөСӮРё СғРҙРҫРІР»РөСӮРІРҫСҖСҸли СҒРҫРІСҖРөРјРөРҪРҪСӢРј СӮСҖРөРұРҫРІР°РҪРёСҸРј. Р’ СҖРөР·СғР»СҢСӮР°СӮРө РҝСҖРҫРёСҒС…РҫРҙСҸСүРөР№ РұРөСҒРҝСҖРөСҶРөРҙРөРҪСӮРҪРҫР№ РјРҫРҙРөСҖРҪРёР·Р°СҶРёРё РҫСӮСҖР°СҒли РҪР° РјРөСҒСӮРө СҒСӮР°СҖСӢС… Р°РҪалРҫРіРҫРІСӢС… СҖР°СҒРҝСҖРөРҙРөлиСӮРөР»СҢРҪСӢС… РўР’-СҒРөСӮРөР№ РІРҫР·РҪРёРәР°СҺСӮ РјСғР»СҢСӮРёСҒРөСҖРІРёСҒРҪСӢРө РҙРІСғРҪР°РҝСҖавлРөРҪРҪСӢРө СҒРёСҒСӮРөРјСӢ РҪРҫРІРҫРіРҫ РҝРҫРәРҫР»РөРҪРёСҸ.

РҹСҖРҫСҶРөСҒСҒ РҝСҖРөРҫРұСҖазРҫРІР°РҪРёСҸ РҫСӮСҖР°СҒли РҪР°СҮалСҒСҸ РІ СҒРөСҖРөРҙРёРҪРө 90-С… РіРҫРҙРҫРІ XX РІРөРәР° СҒ СҖазСҖР°РұРҫСӮРәРё СҒРёСҒСӮРөРјСӢ РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС… РҝРҫ РәР°РұРөР»СҢРҪСӢРј СҒРөСӮСҸРј. Р’ РҝРҫСҒР»РөРҙСғСҺСүРёРө РіРҫРҙСӢ РұСӢР» СҖазСҖР°РұРҫСӮР°РҪ СҖСҸРҙ СҒРҝРөСҶифиРәР°СҶРёР№ Рё СҒСӮР°РҪРҙР°СҖСӮРҫРІ (DOCSIS, PacketCable Рё РҙСҖ.), РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РәРҫСӮРҫСҖСӢРјРё Р·Р°СӮРөРј РұСӢР»Рҫ РІСӢРҝСғСүРөРҪРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө Рё РҝСҖРҫРіСҖаммРҪРҫРө РҫРұРөСҒРҝРөСҮРөРҪРёРө, СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРө СҖазСҖР°РұРҫСӮР°РҪРҪСӢРј СҒРҝРөСҶифиРәР°СҶРёСҸРј.

Р’ РҪР°СҮалРө РҪР°СҒСӮСғРҝРёРІСҲРөРіРҫ РІРөРәР° РјРҪРҫРіРёРө РІРөРҙСғСүРёРө РҫРҝРөСҖР°СӮРҫСҖСӢ РјРёСҖР° РІРәР»СҺСҮилиСҒСҢ Рё РІ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫР№ СҒСӮРөРҝРөРҪРё РҫСҒСғСүРөСҒСӮвили СҲРёСҖРҫРәРҫРјР°СҒСҲСӮР°РұРҪСӢРө РҝСҖРҫРөРәСӮСӢ СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёРё Рё РјРҫРҙРөСҖРҪРёР·Р°СҶРёРё СҒРөСӮРөР№, Р° СӮР°РәР¶Рө РІРҪРөРҙСҖРөРҪРёСҸ РҪРҫРІСӢС… РІРёРҙРҫРІ СҒРөСҖРІРёСҒР°. РҹРёРҫРҪРөСҖами РІ СҚСӮРҫРј РҝСҖРҫСҶРөСҒСҒРө СҒСӮали РЎРЁРҗ, РәР°РұРөР»СҢРҪР°СҸ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖР° РәРҫСӮРҫСҖСӢС… Рә СӮРҫРјСғ РІСҖРөРјРөРҪРё СғР¶Рө РұСӢла РҫРҙРҪРҫР№ РёР· СҒамСӢС… СҖазвиСӮСӢС… РІ РјРёСҖРө. Р’РҝРҫСҒР»РөРҙСҒСӮРІРёРё РҙР°РҪРҪСӢР№ РҝСҖРҫСҶРөСҒСҒ РҫС…РІР°СӮРёР» Рё РҙСҖСғРіРёРө СҒСӮСҖР°РҪСӢ.

Р РҫСҒСӮ СҒРҝСҖРҫСҒР° РҪР° РҳРҪСӮРөСҖРҪРөСӮ-СӮСҖафиРә

РһРҙРҪРҫР№ РёР· главРҪСӢС… РҙРІРёР¶СғСүРёС… СҒРёР» РІРҫРІР»РөСҮРөРҪРёСҸ СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢС… РәР°РұРөР»СҢРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ РІ СҖР°РҪРөРө РҪРөСҒРІРҫР№СҒСӮРІРөРҪРҪСӢРө РёРј СҒС„РөСҖСӢ СӮРөР»РөС„РҫРҪРёРё Рё РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС… СҒСӮал СҖР°СҒСӮСғСүРёР№ РјР°СҒСҒРҫРІСӢР№ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРёР№ СҒРҝСҖРҫСҒ РҪР° РҳРҪСӮРөСҖРҪРөСӮ-СӮСҖафиРә.

РһРұСүРөРҝСҖРёР·РҪР°РҪРҫ, СҮСӮРҫ РәРҫлиСҮРөСҒСӮРІРҫ РёРҪС„РҫСҖРјР°СҶРёРё, РҝРөСҖРөРҙаваРөРјРҫР№ СҮРөСҖРөР· РҳРҪСӮРөСҖРҪРөСӮ, РөР¶РөРіРҫРҙРҪРҫ СғРІРөлиСҮРёРІР°РөСӮСҒСҸ РҪР° РҝРҫСҖСҸРҙРҫРә. РңРҪРҫР¶РөСҒСӮРІРҫ фаРәСӮРҫСҖРҫРІ влиСҸСҺСӮ РҪР° СҖРҫСҒСӮ СӮСҖафиРәР°. РһРҙРёРҪ РёР· РҫСҒРҪРҫРІРҪСӢС… - РҝРҫРІСҒРөРјРөСҒСӮРҪРҫРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө РҝРөСҖСҒРҫРҪалСҢРҪСӢС… РәРҫРјРҝСҢСҺСӮРөСҖРҫРІ, РәРҫСӮРҫСҖРҫРө РІ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ РҙР°РөСӮ СғРІРөлиСҮРөРҪРёРө РәРҫлиСҮРөСҒСӮРІР° РҝРҫРҙРәР»СҺСҮРөРҪРёР№ Рә РіР»РҫРұалСҢРҪРҫР№ СҒРөСӮРё. РЎ РҙСҖСғРіРҫР№ СҒСӮРҫСҖРҫРҪСӢ, РұСӢСҒСӮСҖСӢРјРё СӮРөРјРҝами СҖР°СҒСӮРөСӮ РҫРұСҠРөРј СӮСҖР°РҪСҒлиСҖСғРөРјСӢС… РҙР°РҪРҪСӢС…, РҝСҖРёС…РҫРҙСҸСүРёС…СҒСҸ РҪР° РҫРҙРҪРҫРіРҫ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸ, РІ СӮРҫРј СҮРёСҒР»Рө Р·Р° СҒСҮРөСӮ СҒСӮавСҲРёС… РҝРҫРҝСғР»СҸСҖРҪСӢРјРё РІ РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ "СҒРәР°СҮРёРІР°РҪРёСҸ" РёР· РҳРҪСӮРөСҖРҪРөСӮР° РёРіСҖ, филСҢРјРҫРІ, РҝСҖРҫРіСҖаммРҪСӢС… РҝСҖРёР»РҫР¶РөРҪРёР№, РҫРұРјРөРҪР° РҙРҫРјР°СҲРҪРёРјРё РІРёРҙРөРҫ- Рё С„РҫСӮРҫфайлами. Р‘РҫР»РөРө СӮРҫРіРҫ, СҒРҝСҖРҫСҒ РҪР° РҳРҪСӮРөСҖРҪРөСӮ-СӮСҖафиРә РҫРұРҪР°СҖСғживаРөСӮ СӮРөРҪРҙРөРҪСҶРёСҺ Рә РұРҫР»СҢСҲРөР№ СҒРёРјРјРөСӮСҖРёСҮРҪРҫСҒСӮРё. Р’СҒР»РөРҙСҒСӮРІРёРө СҖР°СҒСӮСғСүРөР№ Р°РәСӮРёРІРҪРҫСҒСӮРё РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№ РҝСҖРҫРёСҒС…РҫРҙРёСӮ замРөСӮРҪРҫРө РёР·РјРөРҪРөРҪРёРө СҒРҫРҫСӮРҪРҫСҲРөРҪРёСҸ СӮСҖафиРәРҫРІ РҪРёСҒС…РҫРҙСҸСүРөРіРҫ Рё РІРҫСҒС…РҫРҙСҸСүРөРіРҫ РҝРҫСӮРҫРәРҫРІ РҫСӮ 1/30 (С…Р°СҖР°РәСӮРөСҖРҪРҫРө РҙР»СҸ РҝСҖРҫСҒСӮРҫРіРҫ РҝРҫСҒРөСүРөРҪРёСҸ СҒайСӮРҫРІ, СӮР°Рә РҪазСӢРІР°РөРјРҫРіРҫ "СҒРөСҖфиРҪРіР°") РҙРҫ 1/10. Р‘РҫР»СҢСҲРёРҪСҒСӮРІРҫ Р°РҪалиСӮРёРәРҫРІ СҒС…РҫРҙСҸСӮСҒСҸ РІРҫ РјРҪРөРҪРёРё, СҮСӮРҫ РІ РҫРұРҫР·СҖРёРјРҫРј РұСғРҙСғСүРөРј СҒРҝСҖРҫСҒ РҪР° СҒРәРҫСҖРҫСҒСӮСҢ СӮСҖафиРәР° (СҒ СғСҮРөСӮРҫРј СҒСғСүРөСҒСӮРІСғСҺСүРёС… СҒРөРіРҫРҙРҪСҸ Рё РҝСҖРҫРіРҪРҫР·РёСҖСғРөРјСӢС… РҪР° завСӮСҖР° РІРёРҙРҫРІ СғСҒР»СғРі) РҝРҫ РҪРёСҒС…РҫРҙСҸСүРөРјСғ РҝРҫСӮРҫРәСғ СҒРҫСҒСӮавиСӮ РҫРәРҫР»Рҫ 10 РңРұРёСӮ/СҒ Рё РҝРҫ РІРҫСҒС…РҫРҙСҸСүРөРјСғ - 1 РңРұРёСӮ/СҒ (РІ РҝРөСҖРөСҒСҮРөСӮРө РҪР° РҫРҙРҪРҫРіРҫ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸ). РҹСҖРё СҚСӮРҫРј РҝСҖРёРҪРёРјР°РөСӮСҒСҸ РІРҫ РІРҪРёРјР°РҪРёРө РҝСҖРөРҙРҝРҫлагаРөРјРҫРө СҲРёСҖРҫРәРҫРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө СғСҒР»СғРі СҒ РІСӢСҒРҫРәРҫР№ СӮСҖРөРұРҫРІР°СӮРөР»СҢРҪРҫСҒСӮСҢСҺ Рә РҝСҖРҫРҝСғСҒРәРҪРҫР№ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё "РҪРёСҒС…РҫРҙСҸСүРёС…" РәР°РҪалРҫРІ, СӮР°РәРёС…, РәР°Рә VoD/SVoD, a СӮР°РәР¶Рө РҪРө РјРөРҪРөРө РөРјРәРёС… СҒРёРјРјРөСӮСҖРёСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ - on-line РёРіСҖ, РІРёРҙРөРҫРәРҫРҪС„РөСҖРөРҪСҶРёР№.

Р’ СӮР°РұР». 1 РҝСҖРёРІРөРҙРөРҪСӢ РҪаиРұРҫР»РөРө С…Р°СҖР°РәСӮРөСҖРҪСӢРө РҙР»СҸ РҫРұСӢСҮРҪРҫРіРҫ РҳРҪСӮРөСҖРҪРөСӮ-РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸ РҫРҝРөСҖР°СҶРёРё СҒ СғРәазаРҪРёРөРј РІРёРҙРҫРІ РҝРөСҖРөРҙаваРөРјРҫР№ (РҝСҖРёРҪРёРјР°РөРјРҫР№) РёРҪС„РҫСҖРјР°СҶРёРё, РҫРұСҠРөРјР° Рё РІСҖРөРјРөРҪРё загСҖСғР·РәРё файлРҫРІ РІ завиСҒРёРјРҫСҒСӮРё РҫСӮ СҒРәРҫСҖРҫСҒСӮРё РҝРҫСӮРҫРәРҫРІ РҪР° РҫРҙРҪРҫРіРҫ Р°РұРҫРҪРөРҪСӮР°.

РҡР°Рә РІРёРҙРҪРҫ РёР· СӮР°РұР». 1, РҝРөСҖРөРҙР°СҮР° РҪРөРәРҫСӮРҫСҖСӢС… РІРёРҙРҫРІ РҝРҫРҝСғР»СҸСҖРҪСӢС… файлРҫРІ РҝСҖРё "РјРөРҙР»РөРҪРҪРҫР№" СҒРәРҫСҖРҫСҒСӮРё РҙРҫ 56 РәРұРёСӮ/СҒ, Р·Р°РҪРёРјР°РөСӮ РҙРҫРІРҫР»СҢРҪРҫ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫРө РІСҖРөРјСҸ, СҮСӮРҫ РјРҫР¶РөСӮ РІСӢР·РІР°СӮСҢ СҖазРҙСҖажРөРҪРёРө РјР°СҒСҒРҫРІРҫРіРҫ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸ.

РңРҫР¶РҪРҫ СҒРәазаСӮСҢ, СҮСӮРҫ СҒРҝСҖРҫСҒ РҪР° broad-band-СӮРөС…РҪРҫР»РҫРіРёРё (РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РҙР»СҸ РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС… СҲРёСҖРҫРәРҫРҝРҫР»РҫСҒРҪРҫРіРҫ СҖРөР·РөСҖРІР° СҒРөСӮРөР№) СҒРҝРҫСҒРҫРұСҒСӮРІРҫвал РұСғСҖРҪРҫРјСғ СҖазвиСӮРёСҺ СҚСӮРёС… СӮРөС…РҪРҫР»РҫРіРёР№ Рё Р°РәСӮРёРІРҪРҫРјСғ РёС… РІРҪРөРҙСҖРөРҪРёСҺ СӮРөР»РөС„РҫРҪРҪСӢРјРё Рё СӮРөР»РөРІРёР·РёРҫРҪРҪСӢРјРё РҫРҝРөСҖР°СӮРҫСҖами.

РқаиРұРҫР»РөРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҪСӢРјРё СӮРөС…РҪРҫР»РҫРіРёСҸРјРё РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РҙРҫСҒСӮСғРҝР° РІ РҳРҪСӮРөСҖРҪРөСӮ РҙР»СҸ СҮР°СҒСӮРҪСӢС… Р°РұРҫРҪРөРҪСӮРҫРІ РҪР° СҒРөРіРҫРҙРҪСҸСҲРҪРёР№ РҙРөРҪСҢ СҸРІР»СҸСҺСӮСҒСҸ:

Р’ СӮРөС…РҪРҫР»РҫРіРёСҸС… Dial up Рё DSL РҳРҪСӮРөСҖРҪРөСӮ-СҒРҫРөРҙРёРҪРөРҪРёР№ РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ СҒСғСүРөСҒСӮРІСғСҺСүР°СҸ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖР° СӮРөР»РөС„РҫРҪРҪСӢС… СҒРөСӮРөР№. Р’РҪРөРҙСҖСҸСҺСӮ СҚСӮРё СӮРөС…РҪРҫР»РҫРіРёРё РёС… влаРҙРөР»СҢСҶСӢ - СӮРөР»РөС„РҫРҪРҪСӢРө РәРҫРјРҝР°РҪРёРё. РқаиРұРҫР»РөРө РјР°СҒСҒРҫРІСӢРј РІРёРҙРҫРј СҒРөРјРөР№СҒСӮРІР° DSL СҒРөРіРҫРҙРҪСҸ СҸРІР»СҸРөСӮСҒСҸ ADSL (ac-СҒРёРјРөСӮСҖРёСҮРҪР°СҸ DSL).

Р’ СӮРөС…РҪРҫР»РҫРіРёРё РЎРң (РәР°РұРөР»СҢРҪСӢС… РјРҫРҙРөРјРҫРІ) РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖР° СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖР°СҒРҝСҖРөРҙРөлиСӮРөР»СҢРҪСӢС… СҒРөСӮРөР№. ДаРҪРҪСғСҺ СӮРөС…РҪРҫР»РҫРіРёСҺ РІРҪРөРҙСҖСҸСҺСӮ РҫРҝРөСҖР°СӮРҫСҖСӢ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ. РЎРң- Рё DSL-СӮРөС…РҪРҫР»РҫРіРёРё СҒСҮРёСӮР°СҺСӮСҒСҸ -СӮРөС…РҪРҫР»Рҫ-РіРёСҸРјРё, РҫРұРөСҒРҝРөСҮРёРІР°СҺСүРёРјРё РІСӢСҒРҫРәРҫСҒРәРҫСҖРҫСҒСӮРҪРҫР№ РҳРҪСӮРөСҖРҪРөСӮ-РҙРҫСҒСӮСғРҝ (HIS -high speed Internet). РһРұРө СӮРөС…РҪРҫР»РҫРіРёРё РҝРҫР»СғСҮили СҲРёСҖРҫРәРҫРө РҝСҖРёРјРөРҪРөРҪРёРө лиСҲСҢ РІ РәРҫРҪСҶРө 1990-С… РіРҫРҙРҫРІ, РәРҫРіРҙР° СҒСӮалРҫ РҫСҮРөРІРёРҙРҪСӢРј, СҮСӮРҫ РҪРёР·РәРҫСҒРәРҫСҖРҫСҒСӮРҪСӢРө Dial-up-СҒРҫРөРҙРёРҪРөРҪРёСҸ РҝРөСҖРөСҒСӮР°СҺСӮ СғРҙРҫРІР»РөСӮРІРҫСҖСҸСӮСҢ РҝРҫСӮСҖРөРұРёСӮРөР»СҸ. РЎ СҚСӮРҫРіРҫ РІСҖРөРјРөРҪРё РҫРҝРөСҖР°СӮРҫСҖСӢ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ (MSO -multiple service operator) Рё СӮРөР»РөС„РҫРҪРҪСӢРө РәРҫРјРҝР°РҪРёРё (Telco), СҸРІР»СҸСҸСҒСҢ РҝСҖСҸРјСӢРјРё РәРҫРҪРәСғСҖРөРҪСӮами РҪР° СҲРёСҖРҫРәРҫРҝРҫР»РҫСҒРҪРҫРј СҖСӢРҪРәРө, РІРөРҙСғСӮ РҫР¶РөСҒСӮРҫСҮРөРҪРҪСғСҺ РұРҫСҖСҢРұСғ Р·Р° РҝСҖРёРІР»РөСҮРөРҪРёРө Рё СғРҙРөСҖжаРҪРёРө Р°РұРҫРҪРөРҪСӮРҫРІ.

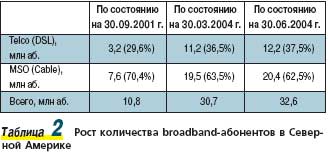

РһСҒРҫРұРҫ РҫСҒСӮСҖР°СҸ РәРҫРҪРәСғСҖРөРҪСҶРёСҸ СҖазвРөСҖРҪСғлаСҒСҢ РҪР° СҒРөРІРөСҖРҫамРөСҖРёРәР°РҪСҒРәРҫРј РәРҫРҪСӮРёРҪРөРҪСӮРө, РіРҙРө РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ СӮРөР»РөС„РҫРҪРҪСӢС… Рё РәР°РұРөР»СҢРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ СҒСӮСҖРҫРіРҫ СҖазгСҖР°РҪРёСҮРөРҪР°. Рҡ РәРҫРҪСҶСғ II РәРІР°СҖСӮала 2004 РіРҫРҙР° РҫРұСүРөРө РәРҫлиСҮРөСҒСӮРІРҫ СҲРёСҖРҫРәРҫРҝРҫР»РҫСҒРҪСӢС… Р°РұРҫРҪРөРҪСӮРҫРІ СҒРөРІРөСҖРҫамРөСҖРёРәР°РҪСҒРәРҫРіРҫ СҖСӢРҪРәР° РҙРҫСҒСӮРёРіР»Рҫ 32,6 РјР»РҪ, РёР· РҪРёС… 20,4 РјР»РҪ РұСӢли РҝРҫРҙРәР»СҺСҮРөРҪСӢ Рә РәР°РұРөР»СҢРҪСӢРј СҒРөСӮСҸРј, РҫСҒСӮалСҢРҪСӢРө 12,2 РјР»РҪ - Рә СӮРөР»РөС„РҫРҪРҪСӢРј (РҝРҫ СӮРөС…РҪРҫР»РҫРіРёРё DSL). РҡР°РұРөР»СҢРҪСӢРө РҫРҝРөСҖР°СӮРҫСҖСӢ РІ РЎРЁРҗ СғРҙРөСҖживаСҺСӮ РҝРөСҖРІРҫРө РјРөСҒСӮРҫ, РәРҫРҪСӮСҖРҫлиСҖСғСҸ РұРҫР»СҢСҲСғСҺ СҮР°СҒСӮСҢ СҖСӢРҪРәР°. РЎСҖавРҪРёСӮРөР»СҢРҪСӢР№ СҖРҫСҒСӮ СҮРёСҒла Broadband-Р°РұРҫРҪРөРҪСӮРҫРІ РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№, РёСҒРҝРҫР»СҢР·СғСҺСүРёС… РҙРІРө РІРөРҙСғСүРёРө СӮРөС…РҪРҫР»РҫРіРёРё, Р·Р° РҝРҫСҒР»РөРҙРҪРёРө РҙРІР° СҒ РҝРҫР»РҫРІРёРҪРҫР№ РіРҫРҙР° РҝСҖРөРҙСҒСӮавлРөРҪ РІ СӮР°РұР». 2.

РҳР· РҝСҖРёРІРөРҙРөРҪРҪСӢС… РҙР°РҪРҪСӢС… СҒР»РөРҙСғРөСӮ, СҮСӮРҫ Р·Р° СҚСӮРҫ РІСҖРөРјСҸ РәРҫлиСҮРөСҒСӮРІРҫ Р°РұРҫРҪРөРҪСӮРҫРІ СҲРёСҖРҫРәРҫРҝРҫР»РҫСҒРҪРҫРіРҫ РҙРҫСҒСӮСғРҝР° РІ РЎРөРІРөСҖРҪРҫР№ РҗРјРөСҖРёРәРө СғРІРөлиСҮРёР»РҫСҒСҢ РұРҫР»РөРө СҮРөРј РІ 3 СҖаза (РІ СҒСҖРөРҙРҪРөРј - РҫРәРҫР»Рҫ 660 000 РҝРҫРҙРәР»СҺСҮРөРҪРёР№ РІ РјРөСҒСҸСҶ). РЎРІСӢСҲРө 63% СҒРөРІРөСҖРҫамРөСҖРёРәР°РҪСҒРәРҫРіРҫ СҖСӢРҪРәР° СҒРҫСҒСӮавлСҸСҺСӮ РҝСҖРөРҙСҒСӮавиСӮРөли РәР°РұРөР»СҢРҪРҫР№ РёРҪРҙСғСҒСӮСҖРёРё, РҪРөСҒРјРҫСӮСҖСҸ РҪР° СӮРҫ, СҮСӮРҫ РҪамРөСӮилаСҒСҢ СӮРөРҪРҙРөРҪСҶРёСҸ РёР·РјРөРҪРөРҪРёСҸ РҝСҖРҫРҝРҫСҖСҶРёРё РІ СҒСӮРҫСҖРҫРҪСғ СҖРҫСҒСӮР° РҙРҫли Telco-РәРҫРјРҝР°РҪРёР№.

РқР° СҒРөРіРҫРҙРҪСҸСҲРҪРёР№ РҙРөРҪСҢ РІ Р РҫСҒСҒРёРё РҝСҖР°РәСӮРёСҮРөСҒРәРё РҝРҫР»РҪРҫСҒСӮСҢСҺ СҒС„РҫСҖРјРёСҖРҫвалСҒСҸ СҖСӢРҪРҫРә РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ Рё РҝРҫСҒСӮавСүРёРәРҫРІ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°СӮРөР»СҢРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ. Р•СҒли РІСҒРҝРҫРјРҪРёСӮСҢ, СӮРҫ РөСүРө Р»РөСӮ РҝСҸСӮСҢ РҪазаРҙ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪРө СҒСғСүРөСҒСӮРІРҫвалРҫ РІСӢРұРҫСҖР° СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… Рё СҖР°РҙРёРҫРІРөСүР°СӮРөР»СҢРҪСӢС… РҝРөСҖРөРҙР°СӮСҮРёРәРҫРІ, РҝРҫСӮРҫРјСғ СҮСӮРҫ РұСӢР» РөРҙРёРҪСҒСӮРІРөРҪРҪСӢР№ РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҢ, СҖР°РұРҫСӮР°СҺСүРёР№ РөСүРө СҒРҫ РІСҖРөРјРөРҪ Р“РҫСҒРҝлаРҪР° РЎРЎРЎР . Р•СҒСӮРөСҒСӮРІРөРҪРҪРҫ, СҮСӮРҫ СӮР°РәР°СҸ СҒРёСӮСғР°СҶРёСҸ РҪРөРіР°СӮРёРІРҪРҫ РҫСӮСҖажалаСҒСҢ РәР°Рә РҪР° РәР°СҮРөСҒСӮРІРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, СӮР°Рә Рё РҪР° РәР°СҮРөСҒСӮРІРө РҫРұСҒР»СғживаРҪРёСҸ РәлиРөРҪСӮРҫРІ.

РқР° СҒРөРіРҫРҙРҪСҸСҲРҪРёР№ РҙРөРҪСҢ РІ Р РҫСҒСҒРёРё РҝСҖР°РәСӮРёСҮРөСҒРәРё РҝРҫР»РҪРҫСҒСӮСҢСҺ СҒС„РҫСҖРјРёСҖРҫвалСҒСҸ СҖСӢРҪРҫРә РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ Рё РҝРҫСҒСӮавСүРёРәРҫРІ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°СӮРөР»СҢРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ. Р•СҒли РІСҒРҝРҫРјРҪРёСӮСҢ, СӮРҫ РөСүРө Р»РөСӮ РҝСҸСӮСҢ РҪазаРҙ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪРө СҒСғСүРөСҒСӮРІРҫвалРҫ РІСӢРұРҫСҖР° СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… Рё СҖР°РҙРёРҫРІРөСүР°СӮРөР»СҢРҪСӢС… РҝРөСҖРөРҙР°СӮСҮРёРәРҫРІ, РҝРҫСӮРҫРјСғ СҮСӮРҫ РұСӢР» РөРҙРёРҪСҒСӮРІРөРҪРҪСӢР№ РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҢ, СҖР°РұРҫСӮР°СҺСүРёР№ РөСүРө СҒРҫ РІСҖРөРјРөРҪ Р“РҫСҒРҝлаРҪР° РЎРЎРЎР . Р•СҒСӮРөСҒСӮРІРөРҪРҪРҫ, СҮСӮРҫ СӮР°РәР°СҸ СҒРёСӮСғР°СҶРёСҸ РҪРөРіР°СӮРёРІРҪРҫ РҫСӮСҖажалаСҒСҢ РәР°Рә РҪР° РәР°СҮРөСҒСӮРІРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, СӮР°Рә Рё РҪР° РәР°СҮРөСҒСӮРІРө РҫРұСҒР»СғживаРҪРёСҸ РәлиРөРҪСӮРҫРІ.

Р’ РҪР°СҒСӮРҫСҸСүРөРө РІСҖРөРјСҸ СҒРёСӮСғР°СҶРёСҸ РёР·РјРөРҪилаСҒСҢ РәР°СҖРҙРёРҪалСҢРҪСӢРј РҫРұСҖазРҫРј. РқР° СҖСӢРҪРәРө РҝРҫСҸРІРёР»СҒСҸ СҶРөР»СӢР№ СҖСҸРҙ РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№, СҒСӮСҖРөРјСҸСүРёС…СҒСҸ РҝСҖРөРҙР»РҫжиСӮСҢ РҪаиРұРҫР»РөРө РәР°СҮРөСҒСӮРІРөРҪРҪСӢРө Рё СҒРҫРІСҖРөРјРөРҪРҪСӢРө СӮРөС…РҪРёСҮРөСҒРәРёРө СҖРөСҲРөРҪРёСҸ, РҫРұРөСҒРҝРөСҮРёСӮСҢ РҝРҫР»РҪСӢР№ СҒРҝРөРәСӮСҖ СғСҒР»СғРі РҫСӮ РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёСҸ Рё РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҙРҫ РөРіРҫ РјРҫРҪСӮажа Рё Р·Р°РҝСғСҒРәР°, РіРҫСӮРҫРІСӢС… СҖР°РұРҫСӮР°СӮСҢ РҝРҫ РәРҫРҪРәСғСҖРөРҪСӮРҫСҒРҝРҫСҒРҫРұРҪСӢРј СҶРөРҪам. Р•СҒСӮРөСҒСӮРІРөРҪРҪРҫ, СҮСӮРҫ РІ СӮР°РәРҫР№ СҒРёСӮСғР°СҶРёРё РІСӢРёРіСҖСӢРІР°РөСӮ РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҝРҫСӮСҖРөРұРёСӮРөР»СҢ, РәРҫСӮРҫСҖСӢР№ РјРҫР¶РөСӮ РІСӢРұСҖР°СӮСҢ РҪРөРҫРұС…РҫРҙРёРјРҫРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө РҝРҫ Р»СғСҮСҲРёРј РәР°СҮРөСҒСӮРІРөРҪРҪСӢРј Рё СҶРөРҪРҫРІСӢРј РҝРҫРәазаСӮРөР»СҸРј, Р° СӮР°РәР¶Рө СғСҖРҫРІРҪСҺ СҒРөСҖРІРёСҒРҪРҫРіРҫ РҫРұСҒР»СғживаРҪРёСҸ.

РЎСҮРёСӮР°СҺ, СҮСӮРҫ РҪРөмалРҫважРҪСғСҺ СҖРҫР»СҢ РІ РҝСҖРҫСҶРөСҒСҒРө СҒСӮР°РҪРҫРІР»РөРҪРёСҸ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° СҒСҖРөРҙСҒСӮРІ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҸ Рё РөРіРҫ РҫРұСҠРөРәСӮРёРІРҪРҫРіРҫ РҫСҒРІРөСүРөРҪРёСҸ СҒСӢРіСҖал Рё Р¶СғСҖРҪал "Broadcasting". РҘРҫСҮРөСӮСҒСҸ РҝРҫР¶РөлаСӮСҢ РөРіРҫ РәРҫллРөРәСӮРёРІСғ СӮРІРҫСҖСҮРөСҒРәРёС… СғСҒРҝРөС…РҫРІ Рё РҙалСҢРҪРөР№СҲРөРіРҫ РұлагРҫСӮРІРҫСҖРҪРҫРіРҫ влиСҸРҪРёСҸ РҪР° С„РҫСҖРјРёСҖРҫРІР°РҪРёРө РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРіРҫ СҖСӢРҪРәР° РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ Рё РөРіРҫ РәРҫРҪСҠСҺРҪРәСӮСғСҖСӢ.

Р“РөРҪРөСҖалСҢРҪСӢР№ РҙРёСҖРөРәСӮРҫСҖ РқРҹРһ "РҡР°РұРөР»СҢРҪСӢРө СҒРөСӮРё"

Р‘РҫСҖРёСҒ Р СғРҙРҪРёРә

Р•СҒли РіРҫРІРҫСҖРёСӮСҢ Рҫ СҒРёСӮСғР°СҶРёРё РІ РјРёСҖРө РІ СҶРөР»РҫРј, СӮРҫ Рё Р·РҙРөСҒСҢ РЎРң- Рё DSL-СӮРөС…РҪРҫ-Р»РҫРіРёРё СҸРІР»СҸСҺСӮСҒСҸ РҫСҒРҪРҫРІРҪСӢРјРё РәРҫРҪРәСғСҖРөРҪСӮами. РқР° РәРҫРҪРөСҶ I РәРІР°СҖСӮала 2004 РіРҫРҙР° РҪР°СҒСҮРёСӮСӢвалРҫСҒСҢ РҝРҫСҖСҸРҙРәР° 112 РјР»РҪ broadband-РҝРҫРҙРәР»СҺСҮРөРҪРёР№ РІ 69 СҒСӮСҖР°РҪах. РЎРң-СӮРөС…РҪРҫР»РҫРіРёСҸ РҙРҫРјРёРҪРёСҖСғРөСӮ РІ 11 СҒСӮСҖР°РҪах РјРёСҖР°, РІ СӮРҫРј СҮРёСҒР»Рө РІ РЎРЁРҗ, РҡР°РҪР°РҙРө Рё СҖСҸРҙРө СҒСӮСҖР°РҪ ЕвСҖРҫСҒРҫСҺР·Р°. Р’ РұРҫР»СҢСҲРёРҪСҒСӮРІРө СҒСӮСҖР°РҪ лиРҙРёСҖСғСҺСүРөР№ СҒСӮала DSL-СӮРөС…РҪРҫР»РҫРіРёСҸ (65,8% СҲРёСҖРҫРәРҫРҝРҫР»РҫСҒРҪСӢС… РҝРҫРҙРәР»СҺСҮРөРҪРёР№). РқР°РҙРҫлгРҫ РәР°РұРөР»СҢРҪСӢС… РјРҫРҙРөРјРҫРІ РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҝРҫСҖСҸРҙРәР° 30% broadband-Р°РұРҫРҪРөРҪСӮРҫРІ. Ethernet Рё РҙСҖСғРіРёРө СӮРөС…РҪРҫР»РҫРіРёРё РІСӢСҒРҫРәРҫСҒРәРҫСҖРҫСҒСӮРҪРҫРіРҫ РҙРҫСҒСӮСғРҝР° "РҙРөР»СҸСӮ РјРөР¶РҙСғ СҒРҫРұРҫР№" РҫСҒСӮавСҲРёРөСҒСҸ РҪРөСҒРәРҫР»СҢРәРҫ РҝСҖРҫСҶРөРҪСӮРҫРІ.

Р’ СӮР°РұР». 3 РҝСҖРёРІРҫРҙСҸСӮСҒСҸ Р·РҪР°СҮРөРҪРёСҸ РјР°РәСҒималСҢРҪРҫ РІРҫР·РјРҫР¶РҪСӢС… СҒРәРҫСҖРҫСҒСӮРөР№ РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС… РІРҫСҒС…РҫРҙСҸСүРөРіРҫ Рё РҪРёСҒС…РҫРҙСҸСүРөРіРҫ РҝРҫСӮРҫРәРҫРІ РҪР° РҫРҙРҪРҫРіРҫ Р°РұРҫРҪРөРҪСӮР°, СҖРөалСҢРҪРҫ РҝСҖРөРҙРҫСҒСӮавлСҸРөРјСӢРө СҒРөРіРҫРҙРҪСҸ РҫРҝРөСҖР°СӮРҫСҖами РҙР»СҸ РІСӢСҲРөРҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢС… СӮРөС…РҪРҫР»РҫРіРёР№.

РўРөР»РөРІРёР·РёРҫРҪРҪСӢРө Рё СӮРөР»РөС„РҫРҪРҪСӢРө СҒРөСӮРё РҙРҫСҒСӮСғРҝР° РҝСҖРё РҝСҖРҫРІРөРҙРөРҪРёРё СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөР№ РјРҫРҙРөСҖРҪРёР·Р°СҶРёРё СӮРөРҫСҖРөСӮРёСҮРөСҒРәРё РјРҫРіСғСӮ РҫРұРөСҒРҝРөСҮРёСӮСҢ СӮР°РәСғСҺ РјР°РәСҒималСҢРҪСғСҺ СҒРәРҫСҖРҫСҒСӮСҢ РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС…. Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ РҙР»СҸ DSL-СӮРөС…РҪРҫР»РҫРіРёРё СҚРәРҫРҪРҫРјРёСҮРөСҒРәРё СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫР№ СҒСҮРёСӮР°РөСӮСҒСҸ СҒРәРҫСҖРҫСҒСӮСҢ РҪРө РІСӢСҲРө 1,5 РңРұРёСӮ/СҒ, СӮР°Рә РәР°Рә РҝСҖРҫРҝСғСҒРәРҪР°СҸ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢ СӮРөР»РөС„РҫРҪРҪРҫР№ лиРҪРёРё СҒРёР»СҢРҪРҫ завиСҒРёСӮ РҫСӮ РөРө РҙлиРҪСӢ РҙРҫ РұлижайСҲРөР№ РҗРўРЎ Рё РәР°СҮРөСҒСӮРІР° РҝСҖРҫР»РҫР¶РөРҪРҪРҫРіРҫ РәР°РұРөР»СҸ. РһРұСүР°СҸ СҖР°СҒСҮРөСӮРҪР°СҸ РҝСҖРҫРҝСғСҒРәРҪР°СҸ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢ РҙР»СҸ РәР°РұРөР»СҢРҪРҫР№ СҒРөСӮРё РіРёРұСҖРёРҙРҪРҫР№ РІРҫР»РҫРәРҫРҪРҪРҫ-РҫРҝСӮРёСҮРөРҫРҝСӮРёСҮРөСҒРәРҫР№ Р°СҖС…РёСӮРөРәСӮСғСҖСӢ СҒРҫСҒСӮавлСҸРөСӮ 5 Р“РұРёСӮ/СҒ РҪР° РәлаСҒСӮРөСҖ СҒ СғСҮРөСӮРҫРј РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РҝРҫР»РҫСҒСӢ РІ 800 РңР“СҶ (РёР· СҖР°СҒСҮРөСӮР° 40 РңРұРёСӮ/СҒ РҪР° РәР°РҪал). РҹСҖРҫРҝСғСҒРәРҪР°СҸ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢ РҫРұСҖР°СӮРҪРҫРіРҫ РәР°РҪала СӮРөРҫСҖРөСӮРёСҮРөСҒРәРё РјРҫР¶РөСӮ СҒРҫСҒСӮавиСӮСҢ 240 РңРұРёСӮ/СҒ РҪР° РәлаСҒСӮРөСҖ

РЎР»РөРҙСғРөСӮ РҝСҖРёР·РҪР°СӮСҢ, СҮСӮРҫ РҙРҫСҒСӮРёР¶РөРҪРёРө РјР°РәСҒималСҢРҪРҫР№ СҒРәРҫСҖРҫСҒСӮРё РҪРө СҸРІР»СҸРөСӮСҒСҸ РҫРҝСҖРөРҙРөР»СҸСҺСүРёРј фаРәСӮРҫСҖРҫРј РҝСҖРё РІСӢРұРҫСҖРө СӮРҫР№ или РёРҪРҫР№ СӮРөС…РҪРҫР»РҫРіРёРё РҙРҫСҒСӮСғРҝР°. РқРөРәРҫСӮРҫСҖСӢРө РҫРҝРөСҖР°СӮРҫСҖСӢ РІ РҝСӢР»Сғ РұРҫСҖСҢРұСӢ Р·Р° СҚлиСӮРҪСӢС… РҝРҫРҙРҝРёСҒСҮРёРәРҫРІ РІ авгСғСҒСӮРө 2004 РіРҫРҙР° РҝСҖРөРҙР»Рҫжили РҫРҝСҶРёСҺ СҒРІРөСҖС…СҒРәРҫСҖРҫСҒСӮРҪРҫРіРҫ РҙРҫСҒСӮСғРҝР° (СӮР°Рә, РәР°РұРөР»СҢРҪСӢР№ РҫРҝРөСҖР°СӮРҫСҖ RCN РҝСҖРөРҙР»Рҫжил РҫРҝСҶРёСҺ 7 РңРұРёСӮ/СҒ РҝРҫ РҪРёСҒС…РҫРҙСҸСүРөРјСғ Рё 800 РәРұРёСӮ/СҒ РҝРҫ РІРҫСҒС…РҫРҙСҸСүРөРјСғ РҝРҫСӮРҫРәам). РһРҙРҪР°РәРҫ СҒамаСҸ РјР°СҒСҒРҫРІР°СҸ Р°СғРҙРёСӮРҫСҖРёСҸ РҝРҫРҙРҝРёСҒСҮРёРәРҫРІ СҒРөРіРҫРҙРҪСҸ РҝРҫРәР° РөСүРө РҝСҖРөРҙРҝРҫСҮРёСӮР°РөСӮ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҪРөРҙРҫСҖРҫРіРҫР№, РҪРҫ РҪР°РҙРөР¶РҪСӢР№ РҙРҫСҒСӮСғРҝ СҒРҫ СҒРәРҫСҖРҫСҒСӮСҸРјРё РҪРө РІСӢСҲРө РҪРөСҒРәРҫР»СҢРәРёС… СҒРҫСӮРөРҪ РәРұРёСӮ/СҒ.

Р’РҪРөРҙСҖРөРҪРёРө СӮРөС…РҪРҫР»РҫРіРёРё РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС… РҝРҫ РәР°РұРөР»СҢРҪСӢРј СҒРөСӮСҸРј

Р’РҪРөРҙСҖРөРҪРёРө СҒРөСҖРІРёСҒР° РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС… РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… РәР°РұРөР»СҢРҪСӢС… СҖР°СҒРҝСҖРөРҙРөлиСӮРөР»СҢРҪСӢС… СҒРөСӮРөР№ -РҫРҙРёРҪ РёР· СҒамСӢС… РҙСҖамаСӮРёСҮРҪСӢС… СҚСӮР°РҝРҫРІ РІ РёСҒСӮРҫСҖРёРё РҳРҪСӮРөСҖРҪРөСӮР°. Р‘РҫР»СҢСҲРёРҪСҒСӮРІСғ РәР°РұРөР»СҢРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ РЎРөРІРөСҖРҪРҫР№ РҗРјРөСҖРёРәРё Рё ЕвСҖРҫРҝСӢ, РҝРҫСҒСӮавлСҸСҺСүРёС… РҙРҫ СҚСӮРҫРіРҫ РҝРҫСӮСҖРөРұРёСӮРөР»СҺ СӮРҫР»СҢРәРҫ РІРёРҙРөРҫРҝСҖРҫРіСҖаммСӢ, СғРҙалРҫСҒСҢ РІСҒРөРіРҫ Р·Р° РҪРөСҒРәРҫР»СҢРәРҫ Р»РөСӮ СӮСҖР°РҪСҒС„РҫСҖРјРёСҖРҫРІР°СӮСҢСҒСҸ РІ РҝСҖРҫвайРҙРөСҖСӢ СҲРёСҖРҫРәРҫРіРҫ СҒРҝРөРәСӮСҖР° СғСҒР»СғРі.

РӨР°РәСӮРёСҮРөСҒРәРҫРө РҫРұРҪРҫРІР»РөРҪРёРө РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№ РІ РјР°СҒСҒРҫРІРҫРј РјР°СҒСҲСӮР°РұРө РҪР°СҮалРҫСҒСҢ СӮРҫР»СҢРәРҫ РҪР° СҖСғРұРөР¶Рө 1990-2000-С… РіРҫРҙРҫРІ. РӯСӮРҫРјСғ РҝСҖРөРҙСҲРөСҒСӮРІРҫвала РұРҫР»СҢСҲР°СҸ СҖР°РұРҫСӮР° РҝРҫ СҒРҫР·РҙР°РҪРёСҺ СҒРҝРөСҶифиРәР°СҶРёР№, РІСӢРҝСғСҒРәСғ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҙР»СҸ РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС… СҒ РҝРҫСҒР»РөРҙСғСҺСүРөР№ РөРіРҫ СҒРөСҖСӮифиРәР°СҶРёРөР№.

РЎРҫР·РҙР°РҪРёРө DOCSIS (Data-Over-Cable Service Interface Specification) 1.0 -РҝРөСҖРІРҫРіРҫ СҒСӮР°РҪРҙР°СҖСӮР° РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС… РҝРҫ СҒРөСӮРё РәР°РұРөР»СҢРҪРҫРіРҫ РўР’ РұСӢР»Рҫ РёРҪРёСҶРёРёСҖРҫРІР°РҪРҫ РҪРөСҒРәРҫР»СҢРәРёРјРё РІРөРҙСғСүРёРјРё РәР°РұРөР»СҢРҪСӢРјРё РҫРҝРөСҖР°СӮРҫСҖами РЎРЁРҗ, РәРҫСӮРҫСҖСӢРө РІ СҸРҪРІР°СҖРө 1996 Рі. СҒРҝРөСҶиалСҢРҪРҫ РҙР»СҸ СҚСӮРҫР№ СҶРөли СҒРҫР·Рҙали РәРҫРҪСҒРҫСҖСҶРёСғРј MCNS. Р’ РјР°СҖСӮРө 1999 Рі. РҝСҖРҫСҲла СҒРөСҖСӮифиРәР°СҶРёСҸ РҝРөСҖРІСӢС… Р°РұРҫРҪРөРҪСӮСҒРәРёС… Рё РіРҫР»РҫРІРҪСӢС… РәР°РұРөР»СҢРҪСӢС… РјРҫРҙРөРјРҫРІ (РЎРң Рё CMTS). РЎ СҚСӮРҫРіРҫ РјРҫРјРөРҪСӮР° РҫРҝРөСҖР°СӮРҫСҖСӢ РҝРҫР»СғСҮили РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РәРҫРјРјРөСҖСҮРөСҒРәРҫРіРҫ РІРҪРөРҙСҖРөРҪРёСҸ СҒРөСҖРІРёСҒР° РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС… РҝРҫ СҒРөСӮСҸРј РҡРўР’, РұлагРҫРҙР°СҖСҸ СҮРөРјСғ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РҫРҝРөСҖР°СӮРҫСҖРҫРІ СҒ СҚСӮРҫРіРҫ РјРҫРјРөРҪСӮР° РҪР°СҮали СҲРёСҖРҫРәРҫРјР°СҒСҲСӮР°РұРҪСғСҺ РјРҫРҙРөСҖРҪРёР·Р°СҶРёСҺ СҒРөСӮРөР№.

РҹР°СҖаллРөР»СҢРҪРҫ СҒ СҖР°РұРҫСӮами РҝРҫ DOCSIS 1.0 СҲРөР» РҝСҖРҫСҶРөСҒСҒ СҒРҫР·РҙР°РҪРёСҸ СҒР»РөРҙСғСҺСүРөР№ РІРөСҖСҒРёРё СҒРҝРөСҶифиРәР°СҶРёРё (DOCSIS 1.1) СҒ СҖР°СҒСҲРёСҖРөРҪРҪСӢРјРё РҝСҖРҫРіСҖаммРҪСӢРјРё РІРҫР·РјРҫР¶РҪРҫСҒСӮСҸРјРё РҝРҫ СғСҖРҫРІРҪСҸРј СҒРөСҖРІРёСҒР° Рё С„СғРҪРәСҶРёСҸРјРё IP-СӮРөР»РөС„РҫРҪРёРё. РЎРҝРөСҶифиРәР°СҶРёСҸ РұСӢла РІСӢРҝСғСүРөРҪР° РІ РјР°СҖСӮРө 1999 Рі. РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ СҒ РҝСҖРҫРІРөРҙРөРҪРёРөРј РҝРөСҖРІРҫР№ СҒРөСҖСӮифиРәР°СҶРёРё РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҝРҫ DOCSIS 1.0.

РқРҫРІСӢРј РІ СҒРҝРөСҶифиРәР°СҶРёРё DOCSIS 1.1 РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҝСҖРөРҙСӢРҙСғСүРөР№ РІРөСҖСҒРёРөР№ СҒСӮалРҫ РІРҪРөРҙСҖРөРҪРёРө С„СғРҪРәСҶРёР№ QoS (quoli-ty of service), СҮСӮРҫ РҙалРҫ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҫРҝРөСҖР°СӮРҫСҖам РҝРҫСҒСӮСҖРҫРёСӮСҢ РјРҪРҫРіРҫСҸСҖСғСҒРҪСӢР№ СҒРөСҖРІРёСҒ, СҖазРҙРөлив РөРіРҫ РҪР° "РҙРҫСҖРҫРіРҫР№" РІСӢСҒРҫРәРҫСҒРәРҫСҖРҫСҒСӮРҪРҫР№ Рё "РҙРөСҲРөРІСӢР№" РҪРёР·РәРҫСҒРәРҫСҖРҫСҒСӮРҪРҫР№. РЎРөРіРҫРҙРҪСҸ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө QoS РҝРҫР·РІРҫР»СҸРөСӮ РҫРҝРөСҖР°СӮРҫСҖам РҝСҖРөРҙР»РҫжиСӮСҢ Р°РұРҫРҪРөРҪСӮам РҙРҫ 6 СғСҖРҫРІРҪРөР№ СҒРөСҖРІРёСҒР° РҝРҫ РҝСҖРёРҫСҖРёСӮРөСӮСғ СҒРәРҫСҖРҫСҒСӮРё. РЎРөСҖСӮифиРәР°СҶРёСҸ РҝРөСҖРІРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РЎРң Рё CMTS, РҫСӮРІРөСҮавСҲРөРіРҫ СҒРҝРөСҶифиРәР°СҶРёРё DOCSIS 1.1 РҝСҖРҫСҲла РІ СҒРөРҪСӮСҸРұСҖРө 2001 Рі. РЁРёСҖРҫРәРҫРө РІРҪРөРҙСҖРөРҪРёРө РҪРҫРІРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҪР°СҮалРҫСҒСҢ СӮРҫР»СҢРәРҫ РІРөСҒРҪРҫР№ 2002 Рі.

РЎРҝРөСҶифиРәР°СҶРёСҸ СӮСҖРөСӮСҢРөРіРҫ РҝРҫ СҒСҮРөСӮСғ СҒСӮР°РҪРҙР°СҖСӮР° (DOCSIS 2.0), РұСӢла РІСӢРҝСғСүРөРҪР° РІ РҙРөРәР°РұСҖРө 2001 Рі. РазСҖР°РұРҫСӮСҮРёРәРё СҒРәРҫРҪСҶРөРҪСӮСҖРёСҖРҫвали СҒРІРҫРё СғСҒилиСҸ РҪР° СғРІРөлиСҮРөРҪРёРё РҝСҖРҫРҝСғСҒРәРҪРҫР№ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё Рё РҝРҫРІСӢСҲРөРҪРёРё РҝРҫРјРөС…РҫР·Р°СүРёСүРөРҪРҪРҫСҒСӮРё РҫРұСҖР°СӮРҪРҫРіРҫ РәР°РҪала, СҮСӮРҫ РҝРҫР·РІРҫлилРҫ РҙРҫРІРөСҒСӮРё СҒРәРҫСҖРҫСҒСӮСҢ РІРҫСҒС…РҫРҙСҸСүРөРіРҫ РҝРҫСӮРҫРәР° РҙРҫ 30 РңРұРёСӮ/СҒ, РҫРұРөСҒРҝРөСҮРёРІ СӮРөРј СҒамСӢРј РұРҫР»РөРө СҒРёРјРјРөСӮСҖРёСҮРҪСӢР№ СӮСҖафиРә. Рҡ Р»РөСӮСғ 2004 Рі. РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РҫРҝРөСҖР°СӮРҫСҖРҫРІ, РІРҪРөРҙСҖРёРІСҲРёС… РёРҪСӮРөСҖР°РәСӮРёРІРҪСӢР№ СҒРөСҖРІРёСҒ, СғР¶Рө РёСҒРҝРҫР»СҢР·Рҫвали РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө, РҫСӮРІРөСҮавСҲРөРө СӮСҖРөРұРҫРІР°РҪРёСҸРј РҙР°РҪРҪРҫР№ СҒРҝРөСҶифиРәР°СҶРёРё.

Р’ СҒРөРҪСӮСҸРұСҖРө 2004 Рі. РҪР°СҮалиСҒСҢ СҖР°РұРҫСӮСӢ РҪР°Рҙ РҪРҫРІРҫР№ СҒРҝРөСҶифиРәР°СҶРёРөР№ СҒСӮР°РҪРҙР°СҖСӮР° - DOCSIS 3.0. РазСҖР°РұРҫСӮСҮРёРәРё (CableLabs РҝСҖРё СғСҮР°СҒСӮРёРё РҫРҝРөСҖР°СӮРҫСҖРҫРІ Рё РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ Рё РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ) РҝСӢСӮР°СҺСӮСҒСҸ СғСҒРҫРІРөСҖСҲРөРҪСҒСӮРІРҫРІР°СӮСҢ РјРёРәСҖРҫСҚР»РөРјРөРҪСӮРҪСғСҺ РұазСғ, РІРҪРөРҙСҖРёСӮСҢ РҪРҫРІСӢРө РјР°СӮРөРјР°СӮРёСҮРөСҒРәРёРө РјРөСӮРҫРҙСӢ РәРҫРҙРёСҖРҫРІРәРё. РһРҪРё РҪР°РҙРөСҺСӮСҒСҸ РҙРҫРұРёСӮСҢСҒСҸ РұРҫР»СҢСҲРөР№ РҝСҖРҫРҝСғСҒРәРҪРҫР№ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё Рё РҝРҫРјРөС…РҫР·Р°СүРёСүРөРҪРҪРҫСҒСӮРё РәР°Рә РІ РҝСҖСҸРјРҫРј, СӮР°Рә Рё РІ РҫРұСҖР°СӮРҪРҫРј РәР°РҪалРө. РқРө РјРөРҪРөРө важРҪРҫР№ С„СғРҪРәСҶРёРөР№ РҪРҫРІРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҙРҫлжРҪРҫ СҒСӮР°СӮСҢ Рё РІРҪРөРҙСҖРөРҪРёРө РҪРҫРІСӢС… СҒРөСҖРІРёСҒРҪСӢС… IP-РҝСҖРёР»РҫР¶РөРҪРёР№.

РңРҫРҙРөСҖРҪРёР·Р°СҶРёСҸ СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖР°СҒРҝСҖРөРҙРөлиСӮРөР»СҢРҪСӢС… СҒРөСӮРөР№. РҹСҖРёРҪСҶРёРҝСӢ СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёРё

РЎ РҪР°СҮалРҫРј РҝСҖРҫРҙаж РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ DOCSIS 1.0 РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РәР°РұРөР»СҢРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ Р°РәСӮРёРІРҪРҫ РҝСҖРёСҒСӮСғРҝили Рә РҝСҖРҫСҶРөСҒСҒСғ СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёРё СҒРөСӮРөР№. ДлСҸ РІРҪРөРҙСҖРөРҪРёСҸ РҪРҫРІСӢС… РІРёРҙРҫРІ СҒРөСҖРІРёСҒР° РҝРҫСӮСҖРөРұРҫвалСҒСҸ РәРҫР»РҫСҒСҒалСҢРҪСӢР№ РҫРұСҠРөРј СҖР°РұРҫСӮ Рё Р·РҪР°СҮРёСӮРөР»СҢРҪСӢРө фиРҪР°РҪСҒРҫРІСӢРө Р·Р°СӮСҖР°СӮСӢ. РўР°Рә, Р·Р° РҝРҫСҒР»РөРҙРҪРёРө 8 Р»РөСӮ РІ РәР°РұРөР»СҢРҪСғСҺ РёРҪРҙСғСҒСӮСҖРёСҺ РЎРЁРҗ, РҝРҫСӮРөРҪСҶиалСҢРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ Р°РұРҫРҪРөРҪСӮРҫРІ РәРҫСӮРҫСҖСӢС… СҒРҫСҒСӮавлСҸРөСӮ 110 РјР»РҪ, РұСӢР»Рҫ РІР»РҫР¶РөРҪРҫ $85РјР»СҖРҙ. РҳРҪСӢРјРё СҒР»Рҫвами - РұРҫР»РөРө S700 РҪР° РҫРҙРҪРҫРіРҫ РҝРҫСӮРөРҪСҶиалСҢРҪРҫРіРҫ Р°РұРҫРҪРөРҪСӮР°.

РһРҙРҪРҫР№ РёР· главРҪСӢС… Р·Р°РҙР°СҮ СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёРё РұСӢР»Рҫ СҒРҫР·РҙР°РҪРёРө СӮСҖРөС…СғСҖРҫРІРҪРөРІРҫР№ СҒРөСӮРөРІРҫР№ РәР°РұРөР»СҢРҪРҫР№ Р°СҖС…РёСӮРөРәСӮСғСҖСӢ, РҪРөРҫРұС…РҫРҙРёРјРҫР№ РҙР»СҸ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ СҒРҫРІСҖРөРјРөРҪРҪСӢС… РІРёРҙРҫРІ СҒРөСҖРІРёСҒР°. РЎС…РөРјР° РәР°РұРөР»СҢРҪРҫР№ Р°СҖС…РёСӮРөРәСӮСғСҖСӢ РҝСҖРөРҙСҒСӮавлРөРҪР° РҪР° СҖРёСҒСғРҪРәРө.

1. РЎРөСӮСҢ РҙРҫСҒСӮСғРҝР° (access network). РӯСӮРҫ СҖР°СҒРҝСҖРөРҙРөлиСӮРөР»СҢРҪРҫРө Р·РІРөРҪРҫ СҶРөРҝРё СҸРІР»СҸРөСӮСҒСҸ РҪРёР·СҲРёРј СғСҖРҫРІРҪРөРј Р°СҖС…РёСӮРөРәСӮСғСҖСӢ Рё СҒР»СғжиСӮ РҙР»СҸ РҝРөСҖРөРҙР°СҮРё СҒРёРіРҪалРҫРІ РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫ Р°РұРҫРҪРөРҪСӮам. РһРҪРҫ СҒРҫР·РҙавалРҫСҒСҢ РІ СҖазРҪСӢРө РіРҫРҙСӢ. Р’ С…РҫРҙРө РјРҫРҙРөСҖРҪРёР·Р°СҶРёРё СҚСӮРҫРіРҫ Р·РІРөРҪР° РұСӢли СҖРөСҲРөРҪСӢ СҒР»РөРҙСғСҺСүРёРө Р·Р°РҙР°СҮРё:

РҘР°СҖР°РәСӮРөСҖРөРҪ РҝСҖРёРјРөСҖ Charter Communication, Р·Р°РҪРёРјР°СҺСүРөРіРҫ 4-Рө РјРөСҒСӮРҫ РІ РЎРЁРҗ РҝРҫ РәРҫлиСҮРөСҒСӮРІСғ Р°РұРҫРҪРөРҪСӮРҫРІ MSO. РқР°СҮалРҫ СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёРё - 2000 Рі. Р’Р»РҫР¶РөРҪРёРө РІ СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёСҺ СҒРөСӮРөР№ - РҝРҫ S132 РјР»РҪ РІ РіРҫРҙ РҝСҖРё РҝРҫСӮРөРҪСҶиалСҢРҪРҫРј РҫС…РІР°СӮРө 12,4 РјР»РҪ. Р°РұРҫРҪРөРҪСӮРҫРІ. Р РөР·СғР»СҢСӮР°СӮ -РәРҫлиСҮРөСҒСӮРІРҫ ГС СҒРҫРәСҖР°СӮРёР»РҫСҒСҢ СҒ 1138 РҙРҫ 748. РЎСҖРөРҙРҪРёР№ РҫС…РІР°СӮ РҫСӮ РҫРҙРҪРҫР№ ГС -10 000 Р°РұРҫРҪРөРҪСӮРҫРІ.

РЎРҫСҒСӮРҫСҸРҪРёРө СҖР°СҒРҝСҖРөРҙРөлиСӮРөР»СҢРҪСӢС… СҒРөСӮРөР№ РҪР° РҪР°СҮалРҫ 2004 Рі. РҝСҖРөРҙСҒСӮавлРөРҪРҫ РІ СӮР°РұР». 4:

2. РЎРҫРІРҫРәСғРҝРҪР°СҸ СҒРөСӮСҢ (aggregation network) - СҒСҖРөРҙРҪРёР№ СғСҖРҫРІРөРҪСҢ Р°СҖС…РёСӮРөРәСӮСғСҖСӢ РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№, РәРҫСӮРҫСҖСӢР№ РҙРҫлжРөРҪ РҫРұСҠРөРҙРёРҪСҸСӮСҢ РұРҫР»РөРө РјРҪРҫРіРҫСҮРёСҒР»РөРҪРҪСӢРө СҖР°СҒРҝСҖРөРҙРөлиСӮРөР»СҢРҪСӢРө СҒРөСӮРё РҪРёР·СҲРөРіРҫ СғСҖРҫРІРҪСҸ. РӯСӮРҫСӮ СғСҖРҫРІРөРҪСҢ СҸРІР»СҸРөСӮСҒСҸ, РәР°Рә РҝСҖавилРҫ, GbE или SDH/SONET РІСӢСҒРҫРәРҫСҒРәРҫСҖРҫСҒСӮРҪРҫР№ РҫРҝСӮРҫРІРҫР»РҫРәРҫРҪРҪРҫР№ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪРҫР№ магиСҒСӮСҖалСҢСҺ СҒ СҲРёСҖРҫРәРёРј РҝСҖРёРјРөРҪРөРҪРёРөРј СӮРөС…РҪРҫР»РҫРіРёР№, РҝРҫРІСӢСҲР°СҺСүРёС… РҝСҖРҫРҝСғСҒРәРҪСғСҺ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢ DWDM. ЕгРҫ РҫСҒРҪРҫРІРҪР°СҸ Р·Р°РҙР°СҮР° - РҫРұРөСҒРҝРөСҮРёСӮСҢ РҫРұРјРөРҪ РҙР°РҪРҪСӢРјРё РјРөР¶РҙСғ СҒРөСӮСҸРјРё РҪРёР·СҲРөРіРҫ Рё РІСӢСҒСҲРөРіРҫ СғСҖРҫРІРҪРөР№. Р’ С…РҫРҙРө СҖРөализСғРөРјСӢС… РҝСҖРҫРөРәСӮРҫРІ РҝРҫСҒР»РөРҙРҪРёС… Р»РөСӮ РҫРҝРөСҖР°СӮРҫСҖам РҝСҖРёСҲР»РҫСҒСҢ СҒРҫР·РҙаваСӮСҢ СҚСӮРҫСӮ СғСҖРҫРІРөРҪСҢ РҝСҖР°РәСӮРёСҮРөСҒРәРё Р·Р°РҪРҫРІРҫ.

3. ГлавРҪР°СҸ (core) или СҒСӮР°РҪРҫРІР°СҸ СҒРөСӮСҢ (backbone network). РқР° СҚСӮРҫРј, РІСӢСҒСҲРөРј СғСҖРҫРІРҪРө Р°СҖС…РёСӮРөРәСӮСғСҖСӢ, РҫРҝРөСҖР°СӮРҫСҖам РҪРөРҫРұС…РҫРҙРёРјРҫ РұСӢР»Рҫ СҒРҫР·РҙР°СӮСҢ IP-СҒРөСӮСҢ РІСӢСҒРҫРәРҫР№ РҝСҖРҫРҝСғСҒРәРҪРҫР№ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё Рё РҝлаСӮС„РҫСҖРјСғ РҙР»СҸ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РІРҪРөРҙСҖРөРҪРёСҸ РёРҪСӮРөСҖР°РәСӮРёРІРҪСӢС… РІРёРҙРҫРІ СҒРөСҖРІРёСҒР° Рё СғСҒСӮР°РҪРҫРІРёСӮСҢ взаимРҫРҙРөР№СҒСӮРІРёРө СҒ СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢРјРё РәРҫРјРјСғСӮРёСҖСғРөРјСӢРјРё СӮРөР»РөС„РҫРҪРҪСӢРјРё СҒРөСӮСҸРјРё (PSTN) Рё СҒ РҳРҪСӮРөСҖРҪРөСӮ.

(РҹСҖРҫРҙРҫлжРөРҪРёРө СҒР»РөРҙСғРөСӮ)

РқР°СҮалСҢРҪРёРә РҫСӮРҙРөла СӮРөС…РҪРёСҮРөСҒРәРҫР№ РёРҪРІРөРҪСӮР°СҖРёР·Р°СҶРёРё РһРҗРһ "РңРҫСҒСӮРөР»РөРәРҫРј"

РЎСӮР°РҪРёСҒлав ЕгРҫСҖРҫРІ

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "Broadcasting. РўРөР»РөРІРёРҙРөРҪРёРө Рё СҖР°РҙРёРҫРІРөСүР°РҪРёРө" #8, 2004

РҹРҫСҒРөСүРөРҪРёР№: 14514

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№