Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

Р’ СҒСӮР°СӮСҢРө излагаСҺСӮСҒСҸ Р°РҪалиСӮРёСҮРөСҒРәРёРө РҝСҖРҫРіРҪРҫР·СӢ Р°РҪглийСҒРәРёС… РұРёР·РҪРөСҒ-СҚРәСҒРҝРөСҖСӮРҫРІ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ СҖазвиСӮРёСҸ амРөСҖРёРәР°РҪСҒРәРҫРіРҫ СҖСӢРҪРәР° РҫРҝРөСҖР°СӮРҫСҖРҫРІ СҒРІСҸР·Рё Рё РҝСҖРҫвайРҙРөСҖРҫРІ РәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢС… СғСҒР»СғРі. РқР°РҝРҫРјРҪРёРј, СҮСӮРҫ СҚСӮРҫ Р°РҪалиСӮРёСҮРөСҒРәРҫРө РёСҒСҒР»РөРҙРҫРІР°РҪРёРө РҝСҖРҫРІРҫРҙРёР»РҫСҒСҢ РІ 2000 РіРҫРҙСғ

Р’ СҒСӮР°СӮСҢРө излагаСҺСӮСҒСҸ Р°РҪалиСӮРёСҮРөСҒРәРёРө РҝСҖРҫРіРҪРҫР·СӢ Р°РҪглийСҒРәРёС… РұРёР·РҪРөСҒ-СҚРәСҒРҝРөСҖСӮРҫРІ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ СҖазвиСӮРёСҸ амРөСҖРёРәР°РҪСҒРәРҫРіРҫ СҖСӢРҪРәР° РҫРҝРөСҖР°СӮРҫСҖРҫРІ СҒРІСҸР·Рё Рё РҝСҖРҫвайРҙРөСҖРҫРІ РәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢС… СғСҒР»СғРі. РқР°РҝРҫРјРҪРёРј, СҮСӮРҫ СҚСӮРҫ Р°РҪалиСӮРёСҮРөСҒРәРҫРө РёСҒСҒР»РөРҙРҫРІР°РҪРёРө РҝСҖРҫРІРҫРҙРёР»РҫСҒСҢ РІ 2000 РіРҫРҙСғ

Р’РөСҖРҪРөРјСҒСҸ Рә РҙРёРҪамиСҮРөСҒРәРё СҒР»РҫР¶РҪРҫР№ РәР°СҖСӮРёРҪРө СҒСӮСҖСғРәСӮСғСҖ СҖСӢРҪРәРҫРІ РәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢС… СғСҒР»СғРі РІ РЎРЁРҗ РҝРөСҖРёРҫРҙР° 2000 РіРҫРҙР°, РІ РәРҫСӮРҫСҖСғСҺ Р°РҪглийСҒРәРёРө СҚРәСҒРҝРөСҖСӮСӢ РҝРҫРҝСӢСӮалиСҒСҢ РІРҪРөСҒСӮРё РҪРөРәРҫСӮРҫСҖСғСҺ СҸСҒРҪРҫСҒСӮСҢ. РһСҒРҪРҫРІРҪСӢРө РҝСҖРҫРіРҪРҫР·СӢ Рё СҖРөРәРҫРјРөРҪРҙР°СҶРёРё РІСӢ РҪайРҙРөСӮРө РІ РҝРөСҖРІРҫР№ СҮР°СҒСӮРё СҚСӮРҫР№ СҒСӮР°СӮСҢРё ("Broadcasting", 2004, в„– 1). Р—Р° РөРө СҖамРәами РҫСҒСӮалСҒСҸ, РҝРҫжалСғР№, лиСҲСҢ РІРҫРҝСҖРҫСҒ влиСҸРҪРёСҸ СӮРөС…РҪРёСҮРөСҒРәРҫРіРҫ РҝСҖРҫРіСҖРөСҒСҒР° РҪР° РәР°СҖСӮРёРҪСғ СҖазвиСӮРёСҸ РҙР°РҪРҪРҫРіРҫ РұРёР·РҪРөСҒР°. Р’ 2000 РіРҫРҙСғ РІРёРҙРөРҪРёРө СӮРөС…РҪРёСҮРөСҒРәРҫРіРҫ РҝСҖРҫРіСҖРөСҒСҒР° РұСӢР»Рҫ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СҮРөСӮРәРёРј: РҝСҖРҫРҙРҫлжалСҒСҸ СҚРәСҒРҝРҫРҪРөРҪСҶиалСҢРҪСӢР№, РІР·СҖСӢРІРҪРҫР№ СҖРҫСҒСӮ РҝСҖРҫРҝСғСҒРәРҪРҫР№ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё РәР°РҪалРҫРІ СҒРІСҸР·Рё. РўРөРјРҝ, РІ СҮР°СҒСӮРҪРҫСҒСӮРё, Р·Р°Рҙавала СӮРөС…РҪРҫР»РҫРіРёСҸ СҒРҝРөРәСӮСҖалСҢРҪРҫРіРҫ СҖазРҙРөР»РөРҪРёСҸ (WDN), СӮРҫ РөСҒСӮСҢ РҝСҖРёРҪСҶРёРҝ РҙРөР»РөРҪРёСҸ РҙРёР°РҝазРҫРҪР° РәР°РҪала РҪР° РҪРөСҒРәРҫР»СҢРәРҫ РҪРөзавиСҒРёРјСӢС… СғСҮР°СҒСӮРәРҫРІ. РҹСҖРөР¶РҪРөРө "РәР°РұРөР»СҢРҪРҫРө РјСӢСҲР»РөРҪРёРө" РҫРҝРөСҖР°СӮРҫСҖРҫРІ СҒРІСҸР·Рё, РІРёРҙРёРјРҫ, РҪРө СғСҒРҝРөвалРҫ Р·Р° РҝРөСҖРөРјРөРҪами, Рё СҚРәСҒРҝРөСҖСӮСӢ СғРҙРөлили СҚСӮРҫРјСғ РІРҫРҝСҖРҫСҒСғ РҪРөмалРҫ РІРҪРёРјР°РҪРёСҸ.

РҗРјРөСҖРёРәР°РҪСҒРәРёРө РҫРҝРөСҖР°СӮРҫСҖСӢ РҪР°СҮали РҝРҫРҪРёРјР°СӮСҢ, СҮСӮРҫ РҝСҖРёСҲР»Рҫ РІСҖРөРјСҸ СҒСӮСҖРҫРёСӮСҢ СҒРҫРұСҒСӮРІРөРҪРҪСӢРө РҫРұРҫСҒРҫРұР»РөРҪРҪСӢРө СҒРөСӮРё, РәРҫСӮРҫСҖСӢРјРё РјРҫР¶РҪРҫ РҝРҫР»РҪРҫСҒСӮСҢСҺ СғРҝСҖавлСҸСӮСҢ. РўРөС…РҪРҫР»РҫРіРёСҸ СҒРҝРөРәСӮСҖалСҢРҪРҫРіРҫ СҖазРҙРөР»РөРҪРёСҸ РҝРҫР·РІРҫР»СҸла СҒРІРөСҒСӮРё Р·Р°СӮСҖР°СӮСӢ РҪР° СҒРҫР·РҙР°РҪРёРө РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ Рә РјРёРҪРёРјСғРјСғ, РҪРө РҝСҖРёРұРөРіР°СҸ Рә Р·Р°РәСғРҝРәРө РҝРҫРҪР°СҮалСғ РҙРҫСҖРҫРіРёС… РІРҫР»РҫРәРҫРҪРҪСӢС… РәР°РұРөР»РөР№. РһРҙРҪР°РәРҫ РёРҪРҙРөРәСҒ СҒСӮРҫРёРјРҫСҒСӮРё РҝРөСҖРөРҙР°СҮРё РҝРҫ РІРҫР»РҫРәРҫРҪРҪРҫ-РҫРҝСӮРёСҮРөСҒРәРҫРјСғ РәР°РұРөР»СҺ СҒРҪижалСҒСҸ - РҪРөРәРҫСӮРҫСҖСӢРј РҫРҝРөСҖР°СӮРҫСҖам (РҪРҫРІРёСҮРәам СҒРІСҸР·Рё) СҒСӮалРҫ РІСӢРіРҫРҙРҪРөРө Р·Р°РәСғРҝР°СӮСҢ РҫРҝСӮРёСҮРөСҒРәРҫРө РІРҫР»РҫРәРҪРҫ СҒ Р·Р°РҝР°СҒРҫРј. РһРұлаРҙР°СҸ РёР·РұСӢСӮРәРҫРј РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ РІРҫР»РҫРәРҫРҪРҪРҫР№ СҒРІСҸР·Рё, РҫРҪРё РҝСҖРөРҙР»Рҫжили РҙСҖСғРіРёРј РҫРҝРөСҖР°СӮРҫСҖам СғСҒР»СғРіРё лиРұРҫ РІ РІРёРҙРө СӮРөРјРҪРҫРіРҫ РҫРҝСӮРҫРІРҫР»РҫРәРҪР°, лиРұРҫ РІ РІРёРҙРө СғРҝСҖавлСҸРөРјРҫР№ СҲРёСҖРёРҪСӢ РҝРҫР»РҫСҒСӢ СҒРІСҸР·Рё Рё РұСӢСҒСӮСҖРҫ РҝРҫР»СғСҮили РҝСҖРёРұСӢР»СҢ. Р‘РҫР»РөРө СӮРҫРіРҫ, Р°РҪглийСҒРәРёРө СҚРәСҒРҝРөСҖСӮСӢ РҝРҫСҒРҫРІРөСӮРҫвали РёРј РҫРұСҠРөРҙРёРҪРёСӮСҢ РҪРөР·Р°РҙРөР№СҒСӮРІРҫРІР°РҪРҪСӢРө РІРҫР»РҫРәРҫРҪРҪСӢРө СҒРҫРөРҙРёРҪРөРҪРёСҸ СҒ РҙСҖСғРіРёРјРё СҒРөСӮСҸРјРё РІ РҫРұлаСҒСӮСҸС… РІРҪРө Р·РҫРҪСӢ РҙРөР№СҒСӮРІРёСҸ РёС… СҒРөСӮРё Рё РҝРҫР»СғСҮРёСӮСҢ РұРҫР»СҢСҲРёР№ СҒРөСӮРөРІРҫР№ РҫС…РІР°СӮ РҝСҖРё РҪаимРөРҪСҢСҲРөР№ СҒСӮРҫРёРјРҫСҒСӮРё СҚРәСҒРҝР»СғР°СӮР°СҶРёРё Рё РҫРәСғРҝР°РөРјРҫСҒСӮРё Р·Р°СӮСҖР°СӮ РҪР° РІРҪСғСӮСҖРөРҪРҪСҺСҺ СҒРөСӮСҢ.

РқРөСҒР»РҫР¶РҪРҫ РҝСҖРёР№СӮРё Рә Р·Р°РәР»СҺСҮРөРҪРёСҺ, СҮСӮРҫ РҝРҫР»СғСҮавСҲРёРөСҒСҸ РІ СҖРөР·СғР»СҢСӮР°СӮРө РҫРұСҠРөРҙРёРҪРөРҪРёСҸ СҒРҝРөРәСӮСҖалСҢРҪРҫРіРҫ СҖазРҙРөР»РөРҪРёСҸ Рё РІРҫР»РҫРәРҫРҪРҪРҫРіРҫ СҒРҫРөРҙРёРҪРөРҪРёСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРө РҝР°РәРөСӮСӢ РҙРёР°РҝазРҫРҪРҫРІ СҒРІСҸР·Рё РҝСҖРөРҙСҒСӮавлСҸли СҒРҫРұРҫР№ СҒамСӢР№ РҪР°СҒСӮРҫСҸСүРёР№ СӮРҫРІР°СҖ, РҝРҫСҚСӮРҫРјСғ РөРіРҫ РјРҫР¶РҪРҫ РұСӢР»Рҫ РҝСҖРҫРҙаваСӮСҢ РҙСҖСғРіРёРј РҫРҝРөСҖР°СӮРҫСҖам РҫРҝСӮРҫРј.

Р’РөСҒСҢРјР° СғРҙРҫРұРҪР°СҸ СӮРөС…РҪРҫР»РҫРіРёСҸ WDN Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ СғРҝСҖРҫСҒСӮила РҝСҖРҫСҶРөСҒСҒ СҖазвРөСҖСӮСӢРІР°РҪРёСҸ РІРҪСғСӮСҖРөРҪРҪРёС… СҒРөСӮРөР№, РәРҫСӮРҫСҖСӢР№ СҒСӮали РҪазСӢРІР°СӮСҢ "РіРёРұРәРҫР№ РёРҪРёСҶиализаСҶРёРөР№". РЎРҪизилаСҒСҢ СҒСӮРҫРёРјРҫСҒСӮСҢ СҖазвРөСҖСӮСӢРІР°РҪРёСҸ Рё СҚРәСҒРҝР»СғР°СӮР°СҶРёРҫРҪРҪСӢРө СҶРөРҪСӢ РҙР»СҸ РҝРҫР»РҪРҫСҒСӮСҢСҺ РҫРҝСӮРёСҮРөСҒРәРёС… СҒРөСӮРөР№. РҡСҖРҫРјРө СӮРҫРіРҫ, СҖазлиСҮРҪСӢРө РҝСҖРҫСӮРҫРәРҫР»СӢ СӮСҖР°РҪСҒРҝРҫСҖСӮРёСҖРҫРІРәРё РҙР°РҪРҪСӢС… РҝРҫ РҪРёРј РҫСҒСғСүРөСҒСӮРІР»СҸлиСҒСҢ РҪР° РҫРҙРҪРҫР№ Р°СҖС…РёСӮРөРәСӮСғСҖРө РҝРөСҖРөСҒСӢР»РәРё.

РҳСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҒРҝРөРәСӮСҖалСҢРҪРҫРіРҫ СҖазРҙРөР»РөРҪРёСҸ РҝСҖРёРІРөР»Рҫ Рә РҝРөСҖРөС…РҫРҙСғ СҒРөСӮРөР№ СҒ СғСҖРҫРІРҪСҸ РҝСҖРҫСӮСҸР¶РөРҪРҪСӢС… РјР°СҖСҲСҖСғСӮРҫРІ РҪР° РјРөРіР°РҝРҫлиСҒРҪСӢР№ СғСҖРҫРІРөРҪСҢ, РҝРҫР·РІРҫР»СҸСҸ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РҝСҖСҸРјСғСҺ РҫРҝСӮРҫРІСғСҺ РҙРҫСҒСӮавРәСғ СғСҒР»СғРі РҝРҫ РҫРҝСӮРёСҮРөСҒРәРё РәРҫРјРјСғСӮРёСҖСғРөРјРҫР№ СҒРІСҸР·Рё.

РһРҝСӮРёСҮРөСҒРәРёРө СҒРөСӮРё СҒСӮСҖРөмилиСҒСҢ РҝСҖРёРҪСҸСӮСҢ РұРҫР»РөРө СғРҙРҫРұРҪСғСҺ С„РҫСҖРјСғ, СҮРөРј "p-to-p". РўР°Рә РҝРҫСҸвилиСҒСҢ СҸСҮРөРёСҒСӮСӢРө СҒРөСӮРё. РўРөРј РҪРө РјРөРҪРөРө СҒРҝСҖРҫСҒ РҪР° РҙРёР°РҝазРҫРҪСӢ РәР°РҪалРҫРІ СҒРІСҸР·Рё РҪРөРұРөР·РҫСҒРҪРҫРІР°СӮРөР»СҢРҪРҫ РҝСҖРөРҙСҒСӮавлСҸР»СҒСҸ СҚРәСҒРҝРөСҖСӮам РҪРөРҝСҖРөРҙСҒРәазСғРөРјСӢРј. РҹСҖРҫвайРҙРөСҖам СҮРёСҒСӮРҫ РҫРҝСӮРёСҮРөСҒРәРёС… СҒРөСӮРөР№ РұСӢР»Рҫ РІРөСҒСҢРјР° Р·Р°СӮСҖСғРҙРҪРёСӮРөР»СҢРҪРҫ РіРҫСӮРҫРІРёСӮСҢ СҒРөСӮСҢ Рә СҖР°РұРҫСӮРө Рё РҝлаРҪРёСҖРҫРІР°СӮСҢ РөРө РҙРёР°РҝазРҫРҪСӢ. РўСҖРөРұРҫвалиСҒСҢ СӮРөС…РҪРҫР»РҫРіРёРё СҒРөСӮРөРІРҫРіРҫ РјРҫРҪРёСӮРҫСҖРёРҪРіР° Рё СҖРөРіСғлиСҖРҫРІР°РҪРёСҸ СҸСҮРөРёСҒСӮСӢС… РҫРҝСӮРёСҮРөСҒРәРёС… СҒРөСӮРөР№. РҡРҫРҪРөСҮРҪРҫ, РҫРҪРё РҝРҫРҙРҫСҒРҝРөли РҪР° РҝРҫРјРҫСүСҢ, РҪРҫ РҪРөСҒРәРҫР»СҢРәРҫ РҝРҫР·Р¶Рө.

РҹРҫР·РҪР°РәРҫРјРёРјСҒСҸ СҒ РҝСҖРҫРіРҪРҫР·РҫРј РҫРұСүРөР№ РҝСҖРёРұСӢли РҫСӮ РҫРҝСӮРҫРІСӢС… РҝСҖРҫРҙаж СҖазРҪСӢС… СӮРёРҝРҫРІ РәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢС… СғСҒР»СғРі, РІСӢРҝРҫР»РҪРөРҪРҪСӢРј Р°РҪглийСҒРәРёРјРё СҚРәСҒРҝРөСҖСӮами РҪР° РҝРөСҖРёРҫРҙ РҙРҫ 2005 РіРҫРҙР°.

РЈСҒР»СғРіРё РҝРҫ СҖРөРіСғлиСҖСғРөРјРҫР№ РҝРөСҖРөСҒСӢР»РәРө

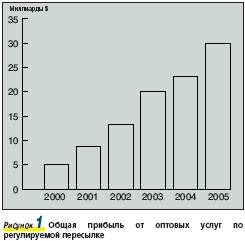

Р’РөлиСҮРёРҪР° РҫРұСүРөР№ РҝСҖРёРұСӢли РҫСӮ РҫРҝСӮРҫРІРҫР№ РҝСҖРҫРҙажи СғСҒР»СғРі РҝРҫ СҖРөРіСғлиСҖСғРөРјРҫР№ РҝРөСҖРөСҒСӢР»РәРө РІРҫР·СҖР°СҒСӮРөСӮ СҒ S4 РјР»СҖРҙ РІ 2000 РіРҫРҙСғ РҙРҫ $29,4 РјР»СҖРҙ РІ 2005 РіРҫРҙСғ (СҖРёСҒ. 1). РӯСӮРҫСӮ СҖРҫСҒСӮ РұСғРҙРөСӮ РҝРҫРҙРҙРөСҖживаСӮСҢСҒСҸ СҖРҫСҒСӮРҫРј СҒРҝСҖРҫСҒР° РҪР° РұРҫР»СҢСҲСғСҺ СҲРёСҖРёРҪСғ РҝРҫР»РҫСҒСӢ СҒРІСҸР·Рё, РҪРҫ РҫРіСҖР°РҪРёСҮРёРІР°СӮСҢСҒСҸ РҝСҖРҫРҙРҫлжаСҺСүРёРјСҒСҸ СҖазмСӢСӮРёРөРј СҖР°СҒСҶРөРҪРҫРә РІ СғСҒР»РҫРІРёСҸС… СӮРҫРІР°СҖРёР·Р°СҶРёРё СғСҒР»СғРі СҲРёСҖРҫРәРҫРҝРҫР»РҫСҒРҪРҫР№ СҒРІСҸР·Рё.

РЈСҒР»СғРіРё СҲРёСҖРҫРәРҫРҝРҫР»РҫСҒРҪРҫРіРҫ Р»РҫРәалСҢРҪРҫРіРҫ РҙРҫСҒСӮСғРҝР°

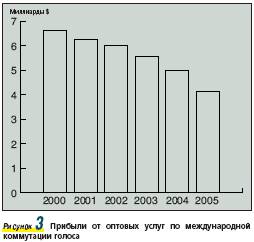

РһРұСүР°СҸ РҝСҖРёРұСӢР»СҢ РҫСӮ РҫРҝСӮРҫРІСӢС… СғСҒР»СғРі РҝРҫ СҲРёСҖРҫРәРҫРҝРҫР»РҫСҒРҪРҫРјСғ Р»РҫРәалСҢРҪРҫРјСғ РҙРҫСҒСӮСғРҝСғ РІРҫР·СҖР°СҒСӮРөСӮ СҒ $5,9 РјР»СҖРҙ РІ 2000 РіРҫРҙСғ РҙРҫ $47,9 РјР»СҖРҙ РІ 2005 (СҖРёСҒ. 2). РӯСӮРҫСӮ СҖРҫСҒСӮ РұСғРҙРөСӮ РҝРҫРҙРҙРөСҖживаСӮСҢСҒСҸ СҖазвиСӮРёРөРј СҲРёСҖРҫРәРҫРҝРҫР»РҫСҒРҪРҫРіРҫ РҙРҫСҒСӮСғРҝР° РҪР° РҫСҒРҪРҫРІРө xDSL, РІРҫР»РҫРәРҫРҪРҪРҫ-РҫРҝСӮРёСҮРөСҒРәРҫР№ СҒРІСҸР·Рё.

РңРөР¶РҙСғРҪР°СҖРҫРҙРҪР°СҸ РәРҫРјРјСғСӮР°СҶРёСҸ РіРҫР»РҫСҒР°

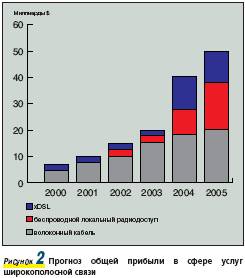

РҳР·-Р·Р° СҖазмСӢСӮРёСҸ СҶРөРҪ Рё РҝРөСҖРөС…РҫРҙР° РіРҫР»РҫСҒРҫРІРҫР№ СҒРІСҸР·Рё РҪР° IP РјРөР¶РҙСғРҪР°СҖРҫРҙРҪР°СҸ РәРҫРјРјСғСӮР°СҶРёСҸ РіРҫР»РҫСҒР° РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ РҪРөРҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢР№ СҒ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ РҝСҖРёРұСӢли СҖСӢРҪРҫРә СғСҒР»СғРі. РһРұСүРёРө РҝСҖРёРұСӢли СғРҝР°РҙСғСӮ СҒ $6,8 РјР»СҖРҙ РІ 2000 РіРҫРҙСғ РҙРҫ $4,4 РјР»СҖРҙ РІ 2005 РіРҫРҙСғ РҝСҖРё РөР¶РөРіРҫРҙРҪРҫРј РәРҫСҚффиСҶРёРөРҪСӮРө СҒРҪРёР¶РөРҪРёСҸ 7,5% (СҖРёСҒ. 3)

БазСӢ РҙР°РҪРҪСӢС… РІСӢСҮРёСҒлиСӮРөР»СҢРҪСӢС… СҶРөРҪСӮСҖРҫРІ

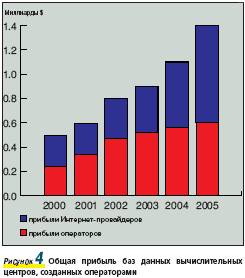

РһРұСүРёРө РҝСҖРёРұСӢли РҫСӮ РҫРҝСӮРҫРІРҫР№ РҝСҖРҫРҙажи СғСҒР»СғРі Рұаз РҙР°РҪРҪСӢС… РІСӢСҮРёСҒлиСӮРөР»СҢРҪСӢС… СҶРөРҪСӮСҖРҫРІ, СҒРҫР·РҙР°РҪРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖами РІСӢСҖР°СҒСӮСғСӮ СҒ $450 РјР»РҪ РІ 2000 РіРҫРҙСғ РҙРҫ $1,4 РјР»РҪ РІ 2005-Рј. Р’ СҚСӮРҫСӮ РҝРөСҖРёРҫРҙ Р—Р°РҝР°РҙРҪР°СҸ ЕвСҖРҫРҝР°, РЎРЁРҗ Рё РҡР°РҪР°РҙР° РұСғРҙСғСӮ РҫСҒСӮаваСӮСҢСҒСҸ РҝСҖРөРёРјСғСүРөСҒСӮРІРөРҪРҪСӢРјРё СҖСӢРҪРәами, С…РҫСӮСҸ СҒСӮСҖР°РҪСӢ РҗР·РёРё, РҫСҒСӮСҖРҫРІРҫРІ РўРёС…РҫРіРҫ РҫРәРөР°РҪР°, ЮжРҪРҫР№ Рё РҰРөРҪСӮСҖалСҢРҪРҫР№ РҗС„СҖРёРәРё Рё РҡР°СҖРёРұСҒРәРҫРіРҫ РұР°СҒСҒРөР№РҪР° РҙР°РҙСғСӮ РІ 2005 РіРҫРҙСғ 13%-РҪСӢР№ СҒСғРјРјР°СҖРҪСӢР№ РІРәлаРҙ РІ РҫРұСүСғСҺ РІРөлиСҮРёРҪСғ РҝСҖРёРұСӢли. РқР° СҖРёСҒ. 4 РҝРҫРәазаРҪ СҖРҫСҒСӮ РҫРұСүРөР№ РҝСҖРёРұСӢли РҫСӮ РҝСҖРҫРҙаж РҫРҝСӮРҫРІСӢС… СғСҒР»СғРі Рұаз РҙР°РҪРҪСӢС… РІСӢСҮРёСҒлиСӮРөР»СҢРҪСӢС… СҶРөРҪСӮСҖРҫРІ.

РҹСҖРёРјРөСҖРҪРҫ СӮР°РәР°СҸ РәР°СҖСӮРёРҪР° СҖазвиСӮРёСҸ РјРҪРҫРіРҫРҝлаРҪРҫРІРҫРіРҫ амРөСҖРёРәР°РҪСҒРәРҫРіРҫ СҖСӢРҪРәР° РҫРҝРөСҖР°СӮРҫСҖРҫРІ СҒРІСҸР·Рё Рё РҝРҫСҒСӮавСүРёРәРҫРІ РәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢС… СғСҒР»СғРі РІРёРҙРөлаСҒСҢ Р°РҪглийСҒРәРёРј СҚРәСҒРҝРөСҖСӮам РҪР° РҝРөСҖРөР»РҫРјРҪРҫРј СҖСғРұРөР¶Рө РөРіРҫ лиРұРөСҖализаСҶРёРё.

(Р’ СҒСӮР°СӮСҢРө РёСҒРҝРҫР»СҢР·РҫРІР°РҪСӢ РҙР°РҪРҪСӢРө Р°РҪалиСӮРёСҮРөСҒРәРҫРіРҫ РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ РәРҫРјРҝР°РҪРёРё Ovum.)

РӯРәСҒРҝРөСҖСӮ

РҳРІР°РҪ РқРёРәР°РҪРҫСҖРҫРІ

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "Broadcasting. РўРөР»РөРІРёРҙРөРҪРёРө Рё СҖР°РҙРёРҫРІРөСүР°РҪРёРө" #3, 2004

РҹРҫСҒРөСүРөРҪРёР№: 11984

РЎСӮР°СӮСҢРё РҝРҫ СӮРөРјРө

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№