Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

РҳРҪРҙСғСҒСӮСҖРёСҸ СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫРіРҫ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ СҒРөРіРҫРҙРҪСҸ, РұлагРҫРҙР°СҖСҸ РҝРҫСҸРІР»РөРҪРёСҺ РҪРҫРІСӢС… СҒРөСӮРөРІСӢС… СӮРөС…РҪРҫР»РҫРіРёР№, РҝРҫР»СғСҮР°РөСӮ РёРјРҝСғР»СҢСҒ РҝРөСҖРөС…РҫРҙР° РҪР° РҪРҫРІСӢР№ РәР°СҮРөСҒСӮРІРөРҪРҪСӢР№ СғСҖРҫРІРөРҪСҢ

РҳРҪРҙСғСҒСӮСҖРёСҸ СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫРіРҫ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ СҒРөРіРҫРҙРҪСҸ, РұлагРҫРҙР°СҖСҸ РҝРҫСҸРІР»РөРҪРёСҺ РҪРҫРІСӢС… СҒРөСӮРөРІСӢС… СӮРөС…РҪРҫР»РҫРіРёР№, РҝРҫР»СғСҮР°РөСӮ РёРјРҝСғР»СҢСҒ РҝРөСҖРөС…РҫРҙР° РҪР° РҪРҫРІСӢР№ РәР°СҮРөСҒСӮРІРөРҪРҪСӢР№ СғСҖРҫРІРөРҪСҢ

РЎСӮСҖСғРәСӮСғСҖР° СҒРөСҖРІРёСҒР° Рё РҙРҫС…РҫРҙРҫРІ MSO РҝРҫСҒР»Рө РјРҫРҙРөСҖРҪРёР·Р°СҶРёРё СҒРөСӮРөР№

РһСҒРҪРҫРІРҪРҫР№ Р·Р°РҙР°СҮРөР№ РәР°РұРөР»СҢРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ РІСҒРөРіРҙР° РұСӢР»Рҫ СҒСӮСҖРөРјР»РөРҪРёРө СғРҙРөСҖжаСӮСҢ РёРјРөСҺСүРёС…СҒСҸ Рё завРҫРөРІР°СӮСҢ РҝРҫСӮРөРҪСҶиалСҢРҪСӢС… Р°РұРҫРҪРөРҪСӮРҫРІ, РҫРұРөСҒРҝРөСҮРёСӮСҢ РұРҫР»РөРө РІСӢСҒРҫРәРёР№ СғСҖРҫРІРөРҪСҢ СҒРҫРұРёСҖР°РөРјСӢС… РҙРҫС…РҫРҙРҫРІ Р·Р° СҒСҮРөСӮ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РҪРҫРІСӢС… РІРёРҙРҫРІ СғСҒР»СғРі. РҹСҖРҫРІРөРҙРөРҪРёРө РәСҖСғРҝРҪРҫРјР°СҒСҲСӮР°РұРҪРҫР№ РјРҫРҙРөСҖРҪРёР·Р°СҶРёРё СҒРөСӮРөР№ РҝРҫР·РІРҫлилРҫ РҫРҝРөСҖР°СӮРҫСҖам РҪРө СӮРҫР»СҢРәРҫ РҝСҖРёРұлизиСӮСҢСҒСҸ Рә СҖРөСҲРөРҪРёСҺ СҚСӮРёС… Р·Р°РҙР°СҮ, РҝСҖРҫРҪРёРәРҪСғСӮСҢ РҪР° РҪРҫРІСӢРө СҖСӢРҪРәРё, СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РҝРҫРІСӢСҒРёСӮСҢ РҝСҖРёРұСӢР»СҢ, РҪРҫ Рё СҖР°РҙРёРәалСҢРҪРҫ РёР·РјРөРҪРёСӮСҢ СҒСӮСҖСғРәСӮСғСҖСғ РҙРөРҪРөР¶РҪСӢС… РҝРҫСҒСӮСғРҝР»РөРҪРёР№.

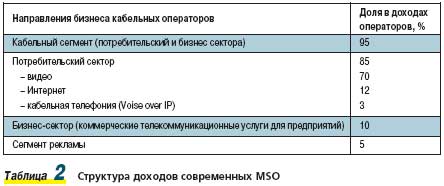

РһРұСүРөРҝСҖРёРҪСҸСӮСӢРј РҝРҫРҪСҸСӮРёРөРј РІ РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ СҒСӮал СӮР°Рә РҪазСӢРІР°РөРјСӢР№ СӮСҖРёРҝР»-РҝР»РөР№-СҒРөСҖРІРёСҒ (tripl play service), СӮРҫ РөСҒСӮСҢ РІРҪРөРҙСҖРөРҪРёРө СӮСҖРөС… РҫСҒРҪРҫРІРҪСӢС… РІРёРҙРҫРІ СғСҒР»СғРі: РІРёРҙРөРҫ, РҳРҪСӮРөСҖРҪРөСӮР° Рё СӮРөР»РөС„РҫРҪРёРё. РқР° СҒамРҫРј РҙРөР»Рө РәРҫлиСҮРөСҒСӮРІРҫ СғСҒР»СғРі, РәРҫСӮРҫСҖСӢРө РҝСҖРөРҙРҫСҒСӮавлСҸСҺСӮ РҫРҝРөСҖР°СӮРҫСҖСӢ Р°РұРҫРҪРөРҪСӮам, Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РұРҫР»СҢСҲРө, РҝРҫСҒРәРҫР»СҢРәСғ РәажРҙСӢР№ РёР· СҚСӮРёС… СҒРөСҖРІРёСҒРҫРІ РҪРөРҫРҙРҪРҫСҖРҫРҙРөРҪ Рё РҝСҖРҫРҙР°РөСӮСҒСҸ РҝР°РәРөСӮами, РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪРҪСӢРјРё РҪР° СҖазлиСҮРҪСӢРө РіСҖСғРҝРҝСӢ РҝРҫСӮСҖРөРұРёСӮРөР»РөР№ (СӮР°РұР». 1).

РһРҝРөСҖР°СӮРҫСҖСӢ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ, РІРҪРөРҙСҖСҸСҸ СҖР°СҒСҲРёСҖРөРҪРҪСӢР№ СҒРҝРөРәСӮСҖ СғСҒР»СғРі, РІСӢСҲли РҪР° СҖСӢРҪРәРё, СҖР°РҪРөРө СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫ Р·Р°РҪСҸСӮСӢРө СӮРөР»РөС„РҫРҪРҪСӢРјРё Рё РәРҫРјРҝСҢСҺСӮРөСҖРҪСӢРјРё РәРҫРјРҝР°РҪРёСҸРјРё. РҹСҖРҫСҶРөСҒСҒ РәРҫРҪРІРөСҖРіРөРҪСҶРёРё СҒРөСӮРөРІСӢС… СӮРөС…РҪРҫР»РҫРіРёР№ РҝСҖРёРІРөР» Рә СҖРөР·РәРҫРјСғ РҫРұРҫСҒСӮСҖРөРҪРёСҺ СҒРҫРҝРөСҖРҪРёСҮРөСҒСӮРІР° РІРҫ РІСҒРөС… РІРёРҙах СҒРІСҸР·Рё. Р”РөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ, РҝСҖРөРҙРҫСҒСӮавлСҸСҸ РҝРҫСӮСҖРөРұРёСӮРөР»СҺ РІРёРҙРөРҫСҒРөСҖРІРёСҒ, MSO РәРҫРҪРәСғСҖРёСҖСғСҺСӮ СҒ РҫРҝРөСҖР°СӮРҫСҖами РҪазРөРјРҪРҫРіРҫ РІРөСүР°РҪРёСҸ, MMDS/LMDS, Р° СӮР°РәР¶Рө РәРҫРјРҝР°РҪРёСҸРјРё РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫРіРҫ СҒРҝСғСӮРҪРёРәРҫРІРҫРіРҫ РІРөСүР°РҪРёСҸ. РҡР°Рә РҫСҖРіР°РҪРёР·Р°СӮРҫСҖСӢ РҳРҪСӮРөСҖРҪРөСӮ-РҙРҫСҒСӮСғРҝР°, MSO РІСҒСӮСғРҝР°СҺСӮ РІ РұРҫСҖСҢРұСғ СҒ СӮРөР»РөС„РҫРҪРҪСӢРјРё РәРҫРјРҝР°РҪРёСҸРјРё, РҝСҖРҫРҙРІРёРіР°СҺСүРёРјРё СӮРөС…РҪРҫР»РҫРіРёСҺ ADSL. РҹСҖРөРҙРҫСҒСӮавлСҸСҸ РҫфиСҒРҪСӢРө РҝРҫРҙРәР»СҺСҮРөРҪРёСҸ РҙР»СҸ РҝСҖРөРҙРҝСҖРёСҸСӮРёР№, РәР°РұРөР»СҢРҪСӢРө РҫРҝРөСҖР°СӮРҫСҖСӢ РІСҖСӢРІР°СҺСӮСҒСҸ РҪР° СҖСӢРҪРҫРә СҒРёСҒСӮРөРјРҪРҫР№ РёРҪСӮРөРіСҖР°СҶРёРё, СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫ Р·Р°РҪСҸСӮСӢР№ СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢРјРё Рё РәРҫРјРҝСҢСҺСӮРөСҖРҪСӢРјРё фиСҖмами. РҹРҫСҒРәРҫР»СҢРәСғ СғРІРөлиСҮРёРІР°РөСӮСҒСҸ РәРҫлиСҮРөСҒСӮРІРҫ РёСҒСӮРҫСҮРҪРёРәРҫРІ РҙРҫС…РҫРҙР°, РҝРҫР»РҫР¶РөРҪРёРө РјРҫРҙРөСҖРҪРёР·РёСҖРҫРІР°РҪРҪСӢС… MSO СҒСӮР°РҪРҫРІРёСӮСҒСҸ РІСҒРө РұРҫР»РөРө СғСҒСӮРҫР№СҮРёРІСӢРј (СӮР°РұР». 2).

РҡажРҙСӢР№ РёР· РҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢС… РІРёРҙРҫРІ СҒРөСҖРІРёСҒР° С…Р°СҖР°РәСӮРөСҖРёР·СғРөСӮСҒСҸ СҖСҸРҙРҫРј РҝР°СҖамРөСӮСҖРҫРІ, СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮСҢ РәРҫСӮРҫСҖСӢС… РҙР°РөСӮ СҮРёСҒР»РөРҪРҪРҫРө РҝСҖРөРҙСҒСӮавлРөРҪРёРө РҫРұ СҚффРөРәСӮРёРІРҪРҫСҒСӮРё СҖР°РұРҫСӮСӢ РҫРҝРөСҖР°СӮРҫСҖР°:

Р’РөлиСҮРёРҪСӢ РҝРҫРәазаСӮРөР»РөР№ РІРөРҙСғСүРёС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ

РҹСҖРёРІРөРҙРөРј РұРҫР»РөРө РҝРҫРҙСҖРҫРұРҪСӢРө РҙР°РҪРҪСӢРө РҝРҫ РәажРҙРҫРјСғ РёР· СҒРөСҖРІРёСҒРҫРІ.

Р’РёРҙРөРҫСҒРөСҖРІРёСҒ

РҹСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө СҒРҫСҒСӮавлСҸРөСӮ 70Вұ10%. РқРөСҒРјРҫСӮСҖСҸ РҪР° РІРІРөРҙРөРҪРёРө РҪРҫРІСӢС… РІРёРҙРҫРІ СғСҒР»СғРі, РҙРҫС…РҫРҙ РҫСӮ РІРёРҙРөРҫ РҝРҫ-РҝСҖРөР¶РҪРөРјСғ СҸРІР»СҸРөСӮСҒСҸ фиРҪР°РҪСҒРҫРІРҫ-РҫРҝСҖРөРҙРөР»СҸСҺСүРёРј.

РҗРҪалРҫРіРҫРІРҫРө РўР’. РҹСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө СҒРҫСҒСӮавлСҸРөСӮ 60Вұ10%. РЈСҒР»СғРіР° РҝСҖРҫРҙР°РөСӮСҒСҸ Р°РұРҫРҪРөРҪСӮСғ РІ РІРёРҙРө РҝР°РәРөСӮРҫРІ СӮРөР»РөРәР°РҪалРҫРІ:

РҰРёС„СҖРҫРІРҫРө РўР’. РҹР°РәРөСӮСӢ РҝСҖРҫРіСҖамм РІРәР»СҺСҮР°СҺСӮ РІ СҒРөРұСҸ СӮРө Р¶Рө СғСҒР»СғРіРё, СҮСӮРҫ Рё РІ Р°РҪалРҫРіРҫРІРҫРј РўР’, СӮРҫР»СҢРәРҫ РәРҫлиСҮРөСҒСӮРІРҫ РәР°РҪалРҫРІ РІ СҶРёС„СҖРҫРІСӢС… РҝР°РәРөСӮах РәРҫР»РөРұР»РөСӮСҒСҸ РҫСӮ РҪРөСҒРәРҫР»СҢРәРёС… РҙРөСҒСҸСӮРәРҫРІ РҙРҫ СҒРҫСӮРөРҪ. РЎСӮРҫРёРјРҫСҒСӮСҢ СҶРёС„СҖРҫРІСӢС… РҝР°РәРөСӮРҫРІ СҒРҫСҒСӮавлСҸРөСӮ РҫСӮ $30 РҙРҫ $120. ARPU РҪахРҫРҙРёСӮСҒСҸ РҪР° СғСҖРҫРІРҪРө $20Вұ10. Р‘РҫР»СҢСҲРёРҪСҒСӮРІРҫ РәРҫРјРҝР°РҪРёР№ РұРөСҒРҝлаСӮРҪРҫ или Р·Р° СҒРёРјРІРҫлиСҮРөСҒРәСғСҺ РҝлаСӮСғ РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮ Р°РұРҫРҪРөРҪСӮСҒРәРҫРө СғСҒСӮСҖРҫР№СҒСӮРІРҫ (STB- set-top box).

РўРөР»РөРІРёРҙРөРҪРёРө РІСӢСҒРҫРәРҫР№ СҮРөСӮРәРҫСҒСӮРё (HDTV). РҹСҖРөРҙРҫСҒСӮавлРөРҪРёРө РҙР°РҪРҪРҫР№ СғСҒР»СғРіРё РҝРҫР·РІРҫР»СҸРөСӮ РҝРҫСӮСҖРөРұРёСӮРөР»СҺ РҝСҖРҫСҒРјР°СӮСҖРёРІР°СӮСҢ РҝСҖРҫРіСҖаммСӢ СҒ РҝСҸСӮРёРәР°РҪалСҢРҪСӢРј Р·РІСғРәРҫРІСӢРј СҒРҫРҝСҖРҫРІРҫР¶РҙРөРҪРёРөРј (Dolby Digital surround sound) Рё РұРҫР»СҢСҲРөР№ СҖазСҖРөСҲР°СҺСүРөР№ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢСҺ РёР·РҫРұСҖажРөРҪРёСҸ (1280x720 или 1920x1080 РҝРёРәСҒРөР»РөР№ РҝСҖРё СҮРөСҖРөСҒСҒСӮСҖРҫСҮРҪРҫР№ или РҝСҖРҫРіСҖРөСҒСҒРёРІРҪРҫР№ СҖазвРөСҖСӮРәРө Рё СҲРёСҖРҫРәРҫС„РҫСҖРјР°СӮРҪРҫРј СҚРәСҖР°РҪРө 16x9) РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒРҫ СҒСӮР°РҪРҙР°СҖСӮРҪСӢРјРё Р°РҪалРҫРіРҫРІСӢРјРё Рё СҶРёС„СҖРҫРІСӢРјРё СӮРөР»РөРҝСҖРҫРіСҖаммами. HDTV СҒСӮР°РҪРҫРІРёСӮСҒСҸ РІСҒРө РұРҫР»РөРө РҝРҫРҝСғР»СҸСҖРҪРҫР№ СғСҒР»СғРіРҫР№, РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө Сғ РҪаиРұРҫР»РөРө "РҝСҖРҫРҙРІРёРҪСғСӮСӢС…" РҫРҝРөСҖР°СӮРҫСҖРҫРІ РҙРҫС…РҫРҙРёСӮ РҙРҫ 15-20%, СҒСӮРҫРёРјРҫСҒСӮСҢ СҒРҫСҒСӮавлСҸРөСӮ РҫСӮ $4 РҙРҫ $10 Р·Р° РәР°РҪал.

РҰРёС„СҖРҫРІРҫРө РІРёРҙРөРҫ - Р·Р°РҝРёСҒСӢРІР°СҺСүРөРө СғСҒСӮСҖРҫР№СҒСӮРІРҫ (РІРёРҙРөРҫСҖРөРәРҫРҙРөСҖ или VCR). ДаРҪРҪР°СҸ СғСҒР»СғРіР° СғСҒСӮСҖР°РҪСҸРөСӮ РІСҒРө РҫРіСҖР°РҪРёСҮРөРҪРёСҸ РҝСҖРё РҝСҖРҫСҒРјРҫСӮСҖРө СӮРөР»РөРҝСҖРҫРіСҖамм РІ СҖРөалСҢРҪРҫРј РІСҖРөРјРөРҪРё. РҹСҖР°РәСӮРёСҮРөСҒРәРё РҝРҫСӮСҖРөРұРёСӮРөР»СҢ РҝРҫР»СҢР·СғРөСӮСҒСҸ СғСҒСӮСҖРҫР№СҒСӮРІРҫРј VCR РәР°Рә РҙРҫРјР°СҲРҪРёРј DVD-РҝР»РөРөСҖРҫРј: РҫСҒСғСүРөСҒСӮРІРёСӮСҢ РҝРөСҖРөРјРҫСӮРәСғ РҪазаРҙ, РҝРҫСҒСӮавиСӮСҢ РҪРҫРІРҫСҒСӮРё или филСҢРј РҪР° РҝР°СғР·Сғ, РІСӢРҙРөлиСӮСҢ Рё Р·Р°РҝРёСҒР°СӮСҢ РҝСҖРҫРіСҖаммСғ Р·Р°СҖР°РҪРөРө. РӯСӮРҫ РІРёРҙ СҒРөСҖРІРёСҒР°, РұРөР·СғСҒР»РҫРІРҪРҫ, РҫРұлаРҙР°РөСӮ РәРҫР»РҫСҒСҒалСҢРҪСӢРј РҝРҫСӮРөРҪСҶиалРҫРј, РҫРҪ Р°РәСӮРёРІРҪРҫ РІРҪРөРҙСҖСҸРөСӮСҒСҸ РІСҒРөРјРё РІРөРҙСғСүРёРјРё РҫРҝРөСҖР°СӮРҫСҖами, РҪРҫ РҫСҶРөРҪРёРІР°СӮСҢ РөРіРҫ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҝРҫРәР° СҖР°РҪРҫ.

Р’РёРҙРөРҫ РҝРҫ Р·Р°РҝСҖРҫСҒСғ (video on demand, VoD). ДаРҪРҪР°СҸ СғСҒР»СғРіР° СғР¶Рө СҒРөРіРҫРҙРҪСҸ РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ РҝРҫСҮСӮРё РІСҒРөРјРё РІРөРҙСғСүРёРјРё Р·Р°РҝР°РҙРҪСӢРјРё РҫРҝРөСҖР°СӮРҫСҖами. РЎСӮРҫРёРјРҫСҒСӮСҢ СғСҒР»СғРіРё РәРҫР»РөРұР»РөСӮСҒСҸ РҫСӮ $1 РҙРҫ $15 Р·Р° РІСӢРұРҫСҖ СӮРөР»РөРҝСҖРҫРіСҖаммСӢ или филСҢРјР°. РқРөСҒРәРҫР»СҢРәРҫ СғРҝСҖРҫСүРөРҪРҪСӢРј РІР°СҖРёР°РҪСӮРҫРј СҚСӮРҫРіРҫ СҒРөСҖРІРёСҒР° СҸРІР»СҸРөСӮСҒСҸ РІРёРҙРөРҫ РҝРҫ Р·Р°РҝСҖРҫСҒСғ РҝРҫ РҝСҖРөРҙРІР°СҖРёСӮРөР»СҢРҪРҫР№ Р·Р°РҝРёСҒРё (SVoD - Subscriber Video on Demand), СҮСӮРҫ РҝРҫР·РІРҫР»СҸРөСӮ Р·Р°РәазСӢРІР°СӮСҢ Р°РұРҫРҪРөРҪСӮСғ РҝСҖРҫРіСҖаммСӢ РҪРө РІ СҖРөалСҢРҪРҫРј РІСҖРөРјРөРҪРё, Р° Р·Р°СҖР°РҪРөРө.

РЎРөСҖРІРёСҒ РІСӢСҒРҫРәРҫСҒРәРҫСҖРҫСҒСӮРҪРҫРіРҫ РҙРҫСҒСӮСғРҝР° РІ РҳРҪСӮРөСҖРҪРөСӮ (High-speed data services)

ДлСҸ лиРҙРёСҖСғСҺСүРёС… РҝСҖРөРҙСҒСӮавиСӮРөР»РөР№ РҫСӮСҖР°СҒли СғСҖРҫРІРөРҪСҢ РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҸ Р»РөСӮРҫРј 2004 РіРҫРҙР° СҒРҫСҒСӮавлСҸР» 15-18%. РҹРҫРәазаСӮРөР»СҢ ARPU - РҪР° СғСҖРҫРІРҪРө $30-40. РЈСҒР»СғРіР° РҙРҫСҒСӮСғРҝР° РҝСҖРҫРҙР°РөСӮСҒСҸ РҝР°РәРөСӮами, СҒ РіСҖР°РҙР°СҶРёСҸРјРё РҝРҫ СҒРәРҫСҖРҫСҒСӮРё РҝРҫСӮРҫРәР° РІ РІРҫСҒС…РҫРҙСҸСүРөРј Рё РҪРёСҒС…РҫРҙСҸСүРөРј РҪР°РҝСҖавлРөРҪРёСҸС…. РўР°РәРёРј СҒРҝРҫСҒРҫРұРҫРј РҫРҝРөСҖР°СӮРҫСҖам СғРҙР°РөСӮСҒСҸ РҫС…РІР°СӮРёСӮСҢ РұРҫР»СҢСҲСғСҺ РјР°СҒСҒСғ РҳРҪСӮРөСҖРҪРөСӮ-Р°СғРҙРёСӮРҫСҖРёРё - РҫСӮ СӮРөС…, РәСӮРҫ РҝРҫР»СғСҮР°РөСӮ e-mail РҫРҙРёРҪ СҖаз РІ РҪРөРҙРөР»СҺ, РҙРҫ фаРҪР°СӮРҫРІ broadband.

РңРҪРҫРіРёРө РҫРҝРөСҖР°СӮРҫСҖСӢ СҒСӮСҖРөРјСҸСӮСҒСҸ РҝСҖРҫРҙРөРјРҫРҪСҒСӮСҖРёСҖРҫРІР°СӮСҢ РіРҫСӮРҫРІРҪРҫСҒСӮСҢ СҒРІРҫРёС… СҒРөСӮРөР№ Рә СҚРәСҒСӮСҖРөмалСҢРҪРҫ РІСӢСҒРҫРәРёРј СҒРәРҫСҖРҫСҒСӮСҸРј. РһСҒРөРҪСҢСҺ 2004 РіРҫРҙР° РҝРҫСҸвилиСҒСҢ СҒРҫРҫРұСүРөРҪРёСҸ РҫРұ СҚРәСҒРҝРөСҖРёРјРөРҪСӮах, РҝСҖРҫРІРөРҙРөРҪРҪСӢС… РІ РқРёРҙРөСҖлаРҪРҙах, СҒ РҙРҫРІРөРҙРөРҪРёРөРј РҪРёСҒС…РҫРҙСҸСүРөРіРҫ РҝРҫСӮРҫРәР° РҙРҫ 30 РңРұРёСӮ/СҒ. РқРҫ РәР°Рә РҝРҫРәазСӢРІР°РөСӮ РҝСҖР°РәСӮРёРәР°, РјР°РәСҒималСҢРҪРҫР№ СҒРәРҫСҖРҫСҒСӮСҢСҺ РҙРҫСҒСӮСғРҝР° СғРҙР°РөСӮСҒСҸ "завРҫРөРІР°СӮСҢ" СӮРҫР»СҢРәРҫ СҚлиСӮРҪСғСҺ РҝСғРұлиРәСғ. РҹРҫРҙавлСҸСҺСүРөРјСғ РұРҫР»СҢСҲРёРҪСҒСӮРІСғ Р°РұРҫРҪРөРҪСӮРҫРІ СӮР°РәРёРө СҒРәРҫСҖРҫСҒСӮРё РҝРҫРәР° РҪРө РҪСғР¶РҪСӢ. СамаСҸ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҪР°СҸ РіСҖСғРҝРҝР° РҝРҫСӮСҖРөРұРёСӮРөР»РөР№ РҝСҖРөРҙРҝРҫСҮРёСӮР°РөСӮ РҫСҒСӮаваСӮСҢСҒСҸ РІ 20-РҙРҫллаСҖРҫРІРҫР№ Р·РҫРҪРө Р°РұРҫРҪРөРҪСӮСҒРәРҫР№ РҝлаСӮСӢ СҒ РІСӢСҒРҫРәРёРј СғСҖРҫРІРҪРөРј РҪР°РҙРөР¶РҪРҫСҒСӮРё СҒРҫРөРҙРёРҪРөРҪРёСҸ Рё СҒРәРҫСҖРҫСҒСӮСҸРјРё РҪРө РІСӢСҲРө 128/64 РәРұРёСӮ/СҒ.

РҡР°РұРөР»СҢРҪР°СҸ СӮРөР»РөС„РҫРҪРёСҸ

Р’ РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ РҙРҫР»СҸ РҝРҫСӮСҖРөРұР»РөРҪРёСҸ СғСҒР»СғРіРё РҙРҫСҒСӮСғРҝР° РІ РҳРҪСӮРөСҖРҪРөСӮ СҖРҫСҒла СғРҙР°СҖРҪСӢРјРё СӮРөРјРҝами Рё РІРҝР»РҫСӮРҪСғСҺ РҝСҖРёРұлизилаСҒСҢ Рә СҒРІРҫРөРјСғ РҪР°СҒСӢСүРөРҪРёСҺ. ДаРҪРҪСӢР№ СҒРөСҖРІРёСҒ РҝРҫРәР° Р·Р°РҪРёРјР°РөСӮ СҒРәСҖРҫРјРҪРҫРө РјРөСҒСӮРҫ РІ РҙРҫС…РҫРҙах MSO. РһСҒРҪРҫРІРҪР°СҸ РҝСҖРҫРұР»РөРјР° РҙР»СҸ MSO Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІ СӮРҫРј, СҮСӮРҫ РҪРё РҫРҙРёРҪ РҫРҝРөСҖР°СӮРҫСҖ РҪРө РјРҫР¶РөСӮ РҝРҫРәР° РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢ РіРҫР»РҫСҒРҫРІРҫР№ СҒРөСҖРІРёСҒ РҪР° РҪР°СҶРёРҫРҪалСҢРҪРҫРј СғСҖРҫРІРҪРө. ДлСҸ СҚСӮРҫРіРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РҙРҫРіРҫРІР°СҖРёРІР°СӮСҢСҒСҸ СҒ СӮРөР»РөС„РҫРҪРҪСӢРјРё РәРҫРјРҝР°РҪРёСҸРјРё, СҸРІР»СҸСҺСүРёРјРёСҒСҸ РҫСҒРҪРҫРІРҪСӢРјРё РәРҫРҪРәСғСҖРөРҪСӮами.

Р’ 2004 РіРҫРҙСғ РҪамРөСӮилаСҒСҢ СӮРөРҪРҙРөРҪСҶРёСҸ СҒРұлижРөРҪРёСҸ РҫРҝРөСҖР°СӮРҫСҖРҫРІ РјРҫРұРёР»СҢРҪРҫР№ СҒРІСҸР·Рё Рё РәР°РұРөР»СҢСүРёРәРҫРІ. Р‘СӢР»Рҫ замРөСҮРөРҪРҫ, СҮСӮРҫ Р·РҪР°СҮРёСӮРөР»СҢРҪР°СҸ СҮР°СҒСӮСҢ СҖазгРҫРІРҫСҖРҫРІ РҝРҫ РјРҫРұРёР»СҢРҪСӢРј СӮРөР»РөС„РҫРҪам РҝСҖРҫРёСҒС…РҫРҙРёСӮ РІ РәРІР°СҖСӮРёСҖах Рё РҙРҫмах Р°РұРҫРҪРөРҪСӮРҫРІ, РіРҙРө РөСҒСӮСҢ broadband-РҙРҫСҒСӮСғРҝ РҝРҫ РәР°РұРөР»СҺ. РЎРҫР·РҙР°РҪРёРө СҲР»СҺР·Р° РјРөР¶РҙСғ РҙРІСғРјСҸ СҒРөСӮСҸРјРё - РәР°РұРөР»СҢРҪРҫР№ Рё РјРҫРұРёР»СҢРҪРҫР№ - РҝРҫР·РІРҫлилРҫ РұСӢ СғР»СғСҮСҲРёСӮСҢ РәР°СҮРөСҒСӮРІРҫ СҒРІСҸР·Рё, СҖРөСҲРёСӮСҢ РІРҫРҝСҖРҫСҒ СҒ РҪР°СҶРёРҫРҪалСҢРҪСӢРј Рё СӮСҖР°РҪСҒРҪР°СҶРёРҫРҪалСҢРҪСӢРј РҙРҫСҒСӮСғРҝРҫРј Рё СҒСӮР°СӮСҢ РҫРҙРҪРёРј РёР· РәР»СҺСҮРөРІСӢС… фаРәСӮРҫСҖРҫРІ РұСғРҙСғСүРөРіРҫ РҝСҖРҫСҖСӢРІР° РІ РәР°РұРөР»СҢРҪРҫР№ СӮРөР»РөС„РҫРҪРёРё. РңРҪРҫРіРёРө Р°РҪалиСӮРёРәРё СҒСҮРёСӮР°СҺСӮ, СҮСӮРҫ РіРҫР»РҫСҒРҫРІРҫР№ СҒРөСҖРІРёСҒ (VoIP - voice over Internet Protocol) РҪР°СҮРҪРөСӮ СҒСӮСҖРөРјРёСӮРөР»СҢРҪСӢР№ СҖРҫСҒСӮ СғР¶Рө РІ 2005 РіРҫРҙСғ.

РЎРҫРІСҖРөРјРөРҪРҪСӢРө MSO

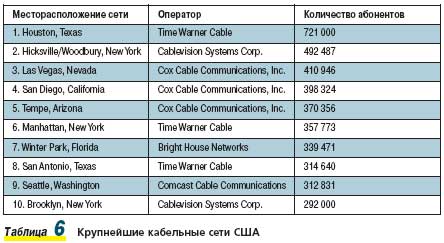

СамСӢРј РәСҖСғРҝРҪСӢРј Рё РұСӢСҒСӮСҖРҫ СҖР°СҒСӮСғСүРёРј СҖСӢРҪРәРҫРј РјРёСҖРҫРІРҫР№ РәР°РұРөР»СҢРҪРҫР№ РёРҪРҙСғСҒСӮСҖРёРё РҫСҒСӮР°РөСӮСҒСҸ РЎРөРІРөСҖРҪР°СҸ РҗРјРөСҖРёРәР° (РЎРЁРҗ Рё РҡР°РҪР°РҙР°). РазвиСӮРёРө СҒРөСӮРөР№ РёРҙРөСӮ СҒ РҪР°СҮала 50-С… РіРҫРҙРҫРІ РҝСҖРҫСҲР»РҫРіРҫ РІРөРәР° РәР°Рә СҮР°СҒСӮРҪР°СҸ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒРәР°СҸ РёРҪРёСҶРёР°СӮРёРІР°. РҹСҖРөРҫРұСҖазРҫРІР°РҪРёСҸ РҝРҫСҒР»РөРҙРҪРёС… РІРҫСҒСҢРјРё Р»РөСӮ РұСӢли РҫСҒРҫРұРөРҪРҪРҫ РёРҪСӮРөРҪСҒРёРІРҪСӢРјРё (СҒРј. СӮР°РұР». 4). РқРөРҫРұС…РҫРҙРёРјРҫ СӮР°РәР¶Рө РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ 10 РәСҖСғРҝРҪРөР№СҲРёС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ РәРҫРҪСӮСҖРҫлиСҖСғСҺСӮ РұРҫР»РөРө 92% СҖСӢРҪРәР° РЎРЁРҗ.

РҡР°РұРөР»СҢРҪР°СҸ РёРҪРҙСғСҒСӮСҖРёСҸ Р’РөлиРәРҫРұСҖРёСӮР°РҪРёРё РҫРҙРҪР° РёР· СҒамСӢС… СҖазвиСӮСӢС… РІ ЕвСҖРҫРҝРө. РһРҪР° РҪР°СҮала РёРҪСӮРөРҪСҒРёРІРҪРҫ СҖазвиваСӮСҢСҒСҸ СҒ 1991 РіРҫРҙР°, РәРҫРіРҙР° РұСӢР»Рҫ РҝСҖРёРҪСҸСӮРҫ РҝРҫлиСӮРёСҮРөСҒРәРҫРө СҖРөСҲРөРҪРёРө Рҫ лиРұРөСҖализаСҶРёРё СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪРҫР№ РҫСӮСҖР°СҒли. Р’ СҮР°СҒСӮРҪРҫСҒСӮРё, MSO РұСӢР»Рҫ СҖазСҖРөСҲРөРҪРҫ РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢ РІСҒРө РІРёРҙСӢ СғСҒР»СғРі - РҫСӮ СӮРөР»РөРІРёРҙРөРҪРёСҸ РҙРҫ СӮРөР»РөС„РҫРҪРёРё Рё РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС…. РӣРёРұРөСҖализаСҶРёСҸ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР° РҝСҖРёРІРөла Рә СҖРөР·РәРҫРјСғ СҖРҫСҒСӮСғ РёРҪРІРөСҒСӮРёСҶРёР№ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ фиРҪР°РҪСҒРҫРІСӢС… РәРҫРјРҝР°РҪРёР№, РҝСҖРөР¶РҙРө РІСҒРөРіРҫ амРөСҖРёРәР°РҪСҒРәРёС…, РёСҒРҝРҫР»СҢР·РҫвавСҲРёС… Р’РөлиРәРҫРұСҖРёСӮР°РҪРёСҺ РәР°Рә РөРІСҖРҫРҝРөР№СҒРәРёР№ РҝРҫлигРҫРҪ РҙР»СҸ РҫСӮСҖР°РұРҫСӮРәРё СҖРөСҲРөРҪРёР№. РһСҒРҫРұРөРҪРҪРҫСҒСӮСҢСҺ РЎРҫРөРҙРёРҪРөРҪРҪРҫРіРҫ РҡРҫСҖРҫР»РөРІСҒСӮРІР° СҒСӮалРҫ СӮРҫ, СҮСӮРҫ СӮРөР»РөРІРёРҙРөРҪРёРө РҝРҫРҝалРҫ РІ СҒС„РөСҖСғ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё СӮРөР»РөС„РҫРҪРҪСӢС… РәРҫРјРҝР°РҪРёР№. Рҡ СҒРҫжалРөРҪРёСҺ, СҚСӮРҫ РҝСҖРёРІРөР»Рҫ Рә СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҺ РҪРөРёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСӢС… СҒРөСӮРөР№: РәРҫР°РәСҒиал Рё РІРёСӮР°СҸ РҝР°СҖР° РҝСҖРҫРәлаРҙСӢРІР°СҺСӮСҒСҸ РҝР°СҖаллРөР»СҢРҪРҫ. РўРөРј РҪРө РјРөРҪРөРө СҒРөРіРҫРҙРҪСҸ РұРҫР»РөРө 50% Р°РҪглийСҒРәРёС… РҙРҫРјРҫРІ РҝРҫРҙРәР»СҺСҮРөРҪСӢ Рә СҒРөСӮСҸРј СҒРҫРІСҖРөРјРөРҪРҪРҫР№ Р°СҖС…РёСӮРөРәСӮСғСҖСӢ.

Р’ РқРёРҙРөСҖлаРҪРҙах Рё Р‘РөРҪРёР»СҺРәСҒРө СғСҖРҫРІРөРҪСҢ РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҸ РәР°РұРөР»СҢРҪРҫРіРҫ СҒРөСҖРІРёСҒР° СҒамСӢР№ РІСӢСҒРҫРәРёР№ РІ РјРёСҖРө - РҝРҫСҮСӮРё 100%. Р‘РҫР»СҢСҲРёРҪСҒСӮРІРҫ СҒРөСӮРөР№ РұСӢР»Рҫ РҝРҫСҒСӮСҖРҫРөРҪРҫ РөСүРө РІ 70-Рө РіРҫРҙСӢ РҝСҖРҫСҲР»РҫРіРҫ РІРөРәР° РәР°Рә РёРҪРёСҶРёР°СӮРёРІР° РјРөСҒСӮРҪСӢС… влаСҒСӮРөР№ Рё СҒРҫРҫРұСүРөСҒСӮРІ РіРҫСҖРҫжаРҪ. Рҡ РҪР°СҒСӮРҫСҸСүРөРјСғ РІСҖРөРјРөРҪРё РјРҪРҫРіРёРө СҒРөСӮРё РјРҫСҖалСҢРҪРҫ Рё физиСҮРөСҒРәРё СғСҒСӮР°СҖРөли Рё РҪСғР¶РҙР°СҺСӮСҒСҸ РІ РәРҫСҖРөРҪРҪРҫР№ СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёРё. РӯСӮРҫ Р·Р°СӮСҖСғРҙРҪСҸРөСӮ РҫСҖРіР°РҪРёР·Р°СҶРёСҺ РҳРҪСӮРөСҖРҪРөСӮ-РҙРҫСҒСӮСғРҝР°, РҪРө РіРҫРІРҫСҖСҸ Рҫ РұРҫР»РөРө СҒР»РҫР¶РҪСӢС… РІРёРҙах СҒРөСҖРІРёСҒР°. РҡСҖРҫРјРө СӮРҫРіРҫ, СҖСӢРҪРҫРә РәСҖайРҪРө РҙРёРІРөСҖСҒифиСҶРёСҖРҫРІР°РҪ Рё С…Р°СҖР°РәСӮРөСҖРёР·СғРөСӮСҒСҸ РҫРіСҖРҫРјРҪСӢРј РәРҫлиСҮРөСҒСӮРІРҫРј РјРөР»РәРёС… "РёРіСҖРҫРәРҫРІ", СҒРёСҒСӮРөРјСӢ РәРҫСӮРҫСҖСӢС… СҖазСҖРҫР·РҪРөРҪРҪСӢ Рё СҮР°СҒСӮРҫ РҫС…РІР°СӮСӢРІР°СҺСӮ СӮРҫР»СҢРәРҫ РҫРҙРёРҪ СҖайРҫРҪ или РіРҫСҖРҫРҙСҒРәРҫРө РҝСҖРөРҙРјРөСҒСӮСҢРө. РҳРҙРөСӮ РҝСҖРҫСҶРөСҒСҒ СҒРәСғРҝРәРё СӮР°РәРёС… СҒРөСӮРөР№ РұРҫР»РөРө РәСҖСғРҝРҪСӢРјРё Рё фиРҪР°РҪСҒРҫРІРҫ-РјРҫСүРҪСӢРјРё MSO.

РЎРәР°РҪРҙРёРҪавСҒРәРёР№ СҖСӢРҪРҫРә, РҫСҒРҫРұРөРҪРҪРҫ СҲРІРөРҙСҒРәРёР№, СҒСҮРёСӮР°РөСӮСҒСҸ РҫРҙРҪРёРј РёР· СҒамСӢС… СҒРёР»СҢРҪСӢС… Рё "Р·СҖРөР»СӢС…" РІ ЕвСҖРҫРҝРө, СғСҖРҫРІРөРҪСҢ РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҸ СҒРөСҖРІРёСҒР° РҫСҮРөРҪСҢ РІСӢСҒРҫРәРёР№ (РұРҫР»РөРө 70%). РӯСӮРҫРјСғ СҒРҝРҫСҒРҫРұСҒСӮРІРҫвала, РІ СҮР°СҒСӮРҪРҫСҒСӮРё, РҝРҫлиСӮРёРәР° РҝСҖавиСӮРөР»СҢСҒСӮРІР°, РіР°СҖР°РҪСӮРёСҖСғСҺСүР°СҸ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРө РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРө СҒРҫСҶиалСҢРҪРҫРіРҫ РҝР°РәРөСӮР° СӮРөР»РөРҝСҖРҫРіСҖамм (must carry) РІ РәажРҙСӢР№ СҲРІРөРҙСҒРәРёР№ РҙРҫРј. Р’СҒРөРіРҫ РІ РЁРІРөСҶРёРё РҪР°СҒСҮРёСӮСӢРІР°РөСӮСҒСҸ РҝРҫСҖСҸРҙРәР° 70 РҫРҝРөСҖР°СӮРҫСҖРҫРІ, С…РҫСӮСҸ РҫСҒРҪРҫРІРҪСғСҺ РјР°СҒСҒСғ СҖСӢРҪРәР° РәРҫРҪСӮСҖРҫлиСҖСғСҺСӮ 4 MSO. РўРөС…РҪРёСҮРөСҒРәРҫРө СҒРҫСҒСӮРҫСҸРҪРёРө СҒРөСӮРөР№ РҫСӮРІРөСҮР°РөСӮ СҒРҫРІСҖРөРјРөРҪРҪРҫРјСғ СғСҖРҫРІРҪСҺ СҖазвиСӮРёСҸ, РІРөРҙРөСӮСҒСҸ СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёСҸ РҙР»СҸ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РҙРІСғРҪР°РҝСҖавлРөРҪРҪРҫСҒСӮРё.

РЎСҖРөРҙРё СҒамСӢС… РјРҫР»РҫРҙСӢС… Рё РұСӢСҒСӮСҖРҫ СҖР°СҒСӮСғСүРёС… РәР°РұРөР»СҢРҪСӢС… СҖайРҫРҪРҫРІ ЕвСҖРҫРҝСӢ РјРҫР¶РҪРҫ РҪазваСӮСҢ РҳСҒРҝР°РҪРёСҺ, РҳСӮалиСҺ Рё РҹРҫСҖСӮСғгалиСҺ. Р”Рҫ РәРҫРҪСҶР° РҙРөРІСҸРҪРҫСҒСӮСӢС… РіРҫРҙРҫРІ XX РІРөРәР° РІ РҙРҫСҒСӮавРәРө СӮРөР»РөРҝСҖРҫРіСҖамм РіРҫСҒРҝРҫРҙСҒСӮРІРҫвали СҒРҝСғСӮРҪРёРәРҫРІСӢРө РІРөСүР°СӮРөли, РҙР»СҸ РіРҫСҖРҫРҙРҫРІ С…Р°СҖР°РәСӮРөСҖРөРҪ РёРҪРҙРёРІРёРҙСғалСҢРҪСӢР№ РҝСҖРёРөРј СҒ РҪРөРёР·РұРөР¶РҪСӢРј "Р»РөСҒРҫРј Р°РҪСӮРөРҪРҪ". Р’ РҳСҒРҝР°РҪРёРё, РҪР°РҝСҖРёРјРөСҖ, РәР°РұРөР»СҢРҪСӢРө РҫРҝРөСҖР°СӮРҫСҖСӢ РҫС…РІР°СӮСӢРІР°СҺСӮ СӮРҫР»СҢРәРҫ 10% РҝРҫСӮРөРҪСҶиалСҢРҪРҫР№ Р°СғРҙРёСӮРҫСҖРёРё, РҪРҫ СӮРөРјРҝ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РҪРҫРІРҫР№ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ СҒСӮСҖРөРјРёСӮРөР»СҢРҪСӢР№, РІСҒРө РҝРҫСҒСӮСҖРҫРөРҪРҪСӢРө СҒРөСӮРё РҝРҫР»РҪРҫСҒСӮСҢСҺ СҶРёС„СҖРҫРІСӢРө Рё РіРҫСӮРҫРІСӢ Рә РІРҪРөРҙСҖРөРҪРёСҺ РІСҒРөС… РІСӢСҲРөРҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢС… РІРёРҙРҫРІ СҒРөСҖРІРёСҒР°.

Р—Р°РәР»СҺСҮРөРҪРёРө

РҹСҖРөРҫРұСҖазРҫРІР°РҪРёРө РёРҪРҙСғСҒСӮСҖРёРё РҪР°СҮРёРҪР°РөСӮСҒСҸ, РәР°Рә РҝСҖавилРҫ, СҒ лиРұРөСҖализаСҶРёРё СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢС… Р·Р°РәРҫРҪРҫРІ. РңРҫРҪРҫРҝРҫлизм РҝРҫРҙавлСҸРөСӮСҒСҸ, РәРҫРҪРәСғСҖРөРҪСҶРёСҸ СҒСӮРёРјСғлиСҖСғРөСӮСҒСҸ Рё РҫРұРҫСҒСӮСҖСҸРөСӮСҒСҸ, РёРҪРІРөСҒСӮРёСҶРёРё РҝСҖРёРІР»РөРәР°СҺСӮСҒСҸ Рё РҝСҖРҫливаСҺСӮСҒСҸ РҙРҫР¶РҙРөРј РҪР° MSO. РҗРәСҶРёРё РҫРҝРөСҖР°СӮРҫСҖРҫРІ РҫСӮРәСҖСӢСӮРҫ РәРҫСӮРёСҖСғСҺСӮСҒСҸ Рё РҝСҖРҫРҙР°СҺСӮСҒСҸ. Р—Р° СҒСҮРөСӮ РҝСҖРёРІР»РөСҮРөРҪРёСҸ СҒСҖРөРҙСҒСӮРІ СҖазвРөСҖСӮСӢРІР°РөСӮСҒСҸ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ Рё РјРҫРҙРөСҖРҪРёР·Р°СҶРёСҸ СҒРөСӮРөР№. РһРұРөСҒРҝРөСҮРёРІР°РөСӮСҒСҸ РёС… РҙРІСғРҪР°РҝСҖавлРөРҪРҪРҫСҒСӮСҢ, РіРҫСӮРҫРІРҪРҫСҒСӮСҢ Рә СҶРёС„СҖРө, СғРІРөлиСҮРёРІР°РөСӮСҒСҸ РҝСҖРҫРҝСғСҒРәРҪР°СҸ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢ. РҳРҙРөСӮ СҮРөСҖРөРҙР° СҒлиСҸРҪРёР№, РҫРұСҠРөРҙРёРҪРөРҪРёР№ Рё РҝРҫРіР»РҫСүРөРҪРёР№ РјРөР»РәРёС… РәРҫРјРҝР°РҪРёР№. РҡРҫлиСҮРөСҒСӮРІРҫ РёРіСҖРҫРәРҫРІ СғРјРөРҪСҢСҲР°РөСӮСҒСҸ, РҪРҫ СғСҖРҫРІРөРҪСҢ РәРҫРҪРәСғСҖРөРҪСҶРёРё СҖР°СҒСӮРөСӮ. РһРҝРөСҖР°СӮРҫСҖСӢ, СҖР°СҒСҲРёСҖСҸСҸСҒСҢ, СҒРәСғРҝР°СҺСӮ СҒРөСӮРё РІ СҖазРҪСӢС… СҖРөРіРёРҫРҪах. ВлиСҸРҪРёРө РјРөСҒСӮРҪСӢС… влаСҒСӮРөР№ РҪР° СҖазвиСӮРёРө Рё РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҒРөСӮРөР№ СҒРҪижаРөСӮСҒСҸ. РқРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҫРұСҠРөРҙРёРҪРёСӮСҢ СғСҮР°СҒСӮРәРё СҒРөСӮРөР№ РҙРҫСҒСӮСғРҝР°, РёРҪРҫРіРҙР° РҫСӮСҒСӮРҫСҸСүРёРө РҙСҖСғРі РҫСӮ РҙСҖСғРіР° РҪР° СӮСӢСҒСҸСҮРё РәРёР»РҫРјРөСӮСҖРҫРІ, РІ РөРҙРёРҪРҫРө СҶРөР»РҫРө СӮРҫР»РәР°РөСӮ MSO Рә СҒРҫР·РҙР°РҪРёСҺ СӮСҖРөС…СғСҖРҫРІРҪРөРІРҫР№ РјРҫРҙРөли СҒРөСӮРөРІРҫР№ СҒСӮСҖСғРәСӮСғСҖСӢ (access - aggregative - backbone). РҳРҙРөСӮ РёРҪСӮРөРҪСҒРёРІРҪРҫРө СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ РҪР°СҶРёРҫРҪалСҢРҪСӢС… Рё СӮСҖР°РҪСҒРҪР°СҶРёРҫРҪалСҢРҪСӢС… РҫРҝСӮРёСҮРөСҒРәРёС… СӮСҖР°РҪСҒРҝРҫСҖСӮРҪСӢС… СҒСӮСҖСғРәСӮСғСҖ, РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ СӮРөС…РҪРҫР»РҫРіРёРё SDH, DWDM, ATM. РЈСҒСӮР°РҪавливаСҺСӮСҒСҸ СҶРөРҪСӮСҖализРҫРІР°РҪРҪСӢРө СҶРёС„СҖРҫРІСӢРө РіРҫР»РҫРІРҪСӢРө СҒСӮР°РҪСҶРёРё Рё СҒРөСҖРІРөСҖСӢ. РҡРҫРіРҙР° РҫРұСүРөРө РәРҫлиСҮРөСҒСӮРІРҫ Р°РұРҫРҪРөРҪСӮРҫРІ РҝРөСҖРөС…РҫРҙРёСӮ РҪРөРәРёР№ РҝРҫСҖРҫРі (РҪРөСҒРәРҫР»СҢРәРҫ миллиРҫРҪРҫРІ Р°РұРҫРҪРөРҪСӮРҫРІ), СӮРҫ РұРёР·РҪРөСҒ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РіР°СҖР°РҪСӮРёСҖРҫРІР°РҪРҪРҫ РҫРәСғРҝР°РөРјСӢРј. РһРҝРөСҖР°СӮРҫСҖСӢ РҪР°РҝСҖавлСҸСҺСӮ РІСӢСҒРІРҫРұРҫРҙРёРІСҲРёРөСҒСҸ СҒРёР»СӢ Рё СҒСҖРөРҙСҒСӮРІР° РІ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ РәРҫРҪСӮРөРҪСӮР°, СҖазвиваСҺСӮ СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢР№ СҒРөРіРјРөРҪСӮ, РҝСҖРөРҙРҫСҒСӮавлСҸСҸ РәРҫРјРјРөСҖСҮРөСҒРәРёРј РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸРј РәРҫРјРҝР»РөРәСҒ СғСҒР»СғРі СҒРІСҸР·Рё. Р’ СҖРөР·СғР»СҢСӮР°СӮРө MSO СҒСӮР°РҪРҫРІСҸСӮСҒСҸ РјРҪРҫРіРҫРҝСҖРҫфилСҢРҪСӢРјРё РјРҫСүРҪСӢРјРё РҫСҖРіР°РҪРёР·Р°СҶРёСҸРјРё, РәРҫСӮРҫСҖСӢРө РёРіСҖР°СҺСӮ СҒСғСүРөСҒСӮРІРөРҪРҪСғСҺ СҖРҫР»СҢ РІ СҚРәРҫРҪРҫРјРёРәРө СҖРөРіРёРҫРҪРҫРІ.

РўР°РәР°СҸ СҒС…РөРјР° СҖазвиСӮРёСҸ РҫСӮСҖР°СҒли С…Р°СҖР°РәСӮРөСҖРҪР° РҝСҖРөРёРјСғСүРөСҒСӮРІРөРҪРҪРҫ РҙР»СҸ РІСҒРөС… СҒСӮСҖР°РҪ, Рё, РәР°Рә РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ, РјРҫР¶РөСӮ РұСӢСӮСҢ РҝСҖРёРјРөРҪРөРҪР° Рё РҙР»СҸ Р РҫСҒСҒРёРё.

Р’ СҒСӮР°СӮСҢРө РёСҒРҝРҫР»СҢР·РҫРІР°РҪСӢ РҙР°РҪРҪСӢРө РҫСӮРәСҖСӢСӮСӢС… РёСҒСӮРҫСҮРҪРёРәРҫРІ National Cable&Tele-communications Association u European Cable Communications Association.

РһРҗРһ "РңРҫСҒСӮРөР»РөРәРҫРј''

РЎСӮР°РҪРёСҒлав ЕгРҫСҖРҫРІ

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "Broadcasting. РўРөР»РөРІРёРҙРөРҪРёРө Рё СҖР°РҙРёРҫРІРөСүР°РҪРёРө" #2, 2005

РҹРҫСҒРөСүРөРҪРёР№: 14265

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№