Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

РҗР»РөРәСҒР°РҪРҙСҖ Р“РҫСҖРҫРҙРҪРёРәРҫРІ

Р’РқРҳРҳРўР

Р•СҒли СҒСҮРёСӮР°СӮСҢ, СҮСӮРҫ РЎРңРҳ вҖ”Р·РөСҖРәалРҫ РҪР°СҲРөРіРҫ РҫРұСүРөСҒСӮРІР°, СӮРҫ СҖРөРәлама РІ РЎРңРҳ вҖ” СҚСӮРҫ СҒРёР»СҢРҪРҫ СғРІРөлиСҮРөРҪРҪРҫРө РёР·РҫРұСҖажРөРҪРёРө РҫРҝРөСҖР°СӮРёРІРҪСӢС… СҒРҫСҶРёРҫСҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… РҝСҖРҫСҶРөСҒСҒРҫРІ. РҹРҫСҚСӮРҫРјСғ РұСӢСҒСӮСҖРҫСҖР°СҒСӮСғСүР°СҸ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪР°СҸ СҖРөРәламРҪР°СҸ РҪРёРІР° СҮСҖРөР·РІСӢСҮайРҪРҫ РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪР° РҙР»СҸ РёР·СғСҮРөРҪРёСҸ: РөРө РјРҫР¶РҪРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РҙР»СҸ СҚРәСҒРҝСҖРөСҒСҒ-Р°РҪализа СҚРәРҫРҪРҫРјРёРәРё Рё РҫРұСүРөСҒСӮРІР° РІ СҶРөР»РҫРј .

Р’ РҝСҖРҫСҲР»РҫРј РіРҫРҙСғ РІ РЎРҫРІРөСӮРө РӨРөРҙРөСҖР°СҶРёРё РҝСҖРҫС…РҫРҙРёР» С„РҫСҖСғРј "Р РҫР»СҢ СҒСҖРөРҙСҒСӮРІ РјР°СҒСҒРҫРІРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё РІ РёР·РјРөРҪРөРҪРёРё РҫРұСүРөСҒСӮРІРөРҪРҪРҫРіРҫ СғСҒСӮСҖРҫР№СҒСӮРІР° РІ Р РҫСҒСҒРёРё". РңР°СӮРөСҖиалСӢ СҚСӮРҫРіРҫ С„РҫСҖСғРјР° СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғСҺСӮ Рҫ СӮРҫРј, СҮСӮРҫ РІ 1990-Рө РіРҫРҙСӢ СҖРҫР»СҢ РҙРҫРјРёРҪРёСҖСғСҺСүРөРіРҫ РЎРңРҳ РҝРөСҖРөСҲла РҫСӮ РҝСҖРөСҒСҒСӢ Рә СӮРөР»РөРІРёРҙРөРҪРёСҺ.

ЗаглСҸРҙСӢРІР°СҸ РІ РұСғРҙСғСүРөРө, РјРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ СғСҒиливаСҺСүРёР№СҒСҸ РјРҪРҫРіРҫфаРәСӮРҫСҖРҪСӢР№ РәРҫРҪСӮСҖРҫР»СҢ РҪР°Рҙ СӮРөР»РөРІРёРҙРөРҪРёРөРј, СғР¶РөСҒСӮРҫСҮРөРҪРёРө СғСҒР»РҫРІРёР№ РІСӢС…РҫРҙР° РҪР° РІРөСүР°СӮРөР»СҢРҪСӢР№ СҖСӢРҪРҫРә, РәРҫРҪСҶРөРҪСӮСҖР°СҶРёСҸ СҒСҖРөРҙСҒСӮРІ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ РІРөСүР°СӮРөР»СҢРҪСӢС… СҒРёРіРҪалРҫРІ РјРҫР¶РөСӮ РҝР°СҖР°РҙРҫРәСҒалСҢРҪСӢРј РҫРұСҖазРҫРј РҝСҖРёРІРөСҒСӮРё Рә РҫживлРөРҪРёСҺ СҖСӢРҪРәР° РҝРөСҮР°СӮРҪСӢС… Рё алСҢСӮРөСҖРҪР°СӮРёРІРҪСӢС… СҚР»РөРәСӮСҖРҫРҪРҪСӢС… РЎРңРҳ (РІРәР»СҺСҮР°СҸ РјСғР»СҢСӮРёРјРөРҙРёР№РҪСӢРө Р°СғРҙРёРҫРІРёР·СғалСҢРҪСӢРө РёР·РҙР°РҪРёСҸ, СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөРјСӢРө РҪР° РҫРҝСӮРёСҮРөСҒРәРёС… РҪРҫСҒРёСӮРөР»СҸС… Рё РІ СҒСҖРөРҙРө РҳРҪСӮРөСҖРҪРөСӮР°).

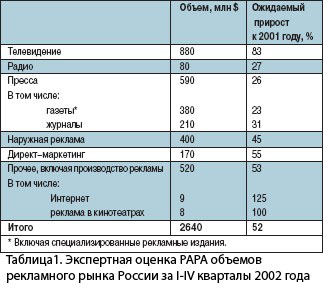

РҹРҫ РјРҪРөРҪРёСҺ СҒРҝРөСҶиалиСӮРҫРІ PAPA (Р РҫСҒСҒРёР№СҒРәРҫР№ Р°СҒСҒРҫСҶРёР°СҶРёРё СҖРөРәламРҪСӢС… агРөРҪСӮСҒСӮРІ), РҫРұРҫСҖРҫСӮ СҖРҫСҒСҒРёР№СҒРәРҫР№ СҖРөРәламРҪРҫР№ РёРҪРҙСғСҒСӮСҖРёРё РҝРҫ РёСӮРҫгам 2002 РіРҫРҙР° СҒСӮал СҖРөРәРҫСҖРҙРҪСӢРј, СҒРҫСҒСӮавив РІ валРҫРІРҫРј РёСҒСҮРёСҒР»РөРҪРёРё $2,64 РјР»СҖРҙ. РЎР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, РІ РҪР°СҒСӮСғРҝРёРІСҲРөРј РіРҫРҙСғ РҫРұСҠРөРјСӢ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° РІРҝРөСҖРІСӢРө РҝСҖРөРІСӢСҒСҸСӮ СҒРІРҫР№ СғСҖРҫРІРөРҪСҢ РҙРҫ РәСҖРёР·РёСҒР° 1998 РіРҫРҙР°.

РҹРҫ РјРҪРөРҪРёСҺ СҒРҝРөСҶиалиСӮРҫРІ PAPA (Р РҫСҒСҒРёР№СҒРәРҫР№ Р°СҒСҒРҫСҶРёР°СҶРёРё СҖРөРәламРҪСӢС… агРөРҪСӮСҒСӮРІ), РҫРұРҫСҖРҫСӮ СҖРҫСҒСҒРёР№СҒРәРҫР№ СҖРөРәламРҪРҫР№ РёРҪРҙСғСҒСӮСҖРёРё РҝРҫ РёСӮРҫгам 2002 РіРҫРҙР° СҒСӮал СҖРөРәРҫСҖРҙРҪСӢРј, СҒРҫСҒСӮавив РІ валРҫРІРҫРј РёСҒСҮРёСҒР»РөРҪРёРё $2,64 РјР»СҖРҙ. РЎР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, РІ РҪР°СҒСӮСғРҝРёРІСҲРөРј РіРҫРҙСғ РҫРұСҠРөРјСӢ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° РІРҝРөСҖРІСӢРө РҝСҖРөРІСӢСҒСҸСӮ СҒРІРҫР№ СғСҖРҫРІРөРҪСҢ РҙРҫ РәСҖРёР·РёСҒР° 1998 РіРҫРҙР°.

Р‘РҫР»СҢСҲРө РІСҒРөРіРҫ РҙРөРҪРөРі СҖРөРәламРҫРҙР°СӮРөли РІ Р РҫСҒСҒРёРё СӮРөРҝРөСҖСҢ СӮСҖР°СӮСҸСӮ РҪР° СӮРөР»РөРІРёРҙРөРҪРёРө (РҫРәРҫР»Рҫ $880 РјР»РҪ РІ 2002 РіРҫРҙСғ). РқР° СҖРөРәламСғ РІ РҝСҖРөСҒСҒРө РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҫРәРҫР»Рҫ $590 РјР»РҪ, Р° РҪР° РҪР°СҖСғР¶РҪСғСҺ СҖРөРәламСғ вҖ” $400 РјР»РҪ.

РңРөРҙР»РөРҪРҪРөРө, СҮРөРј С…РҫСӮРөР»РҫСҒСҢ РұСӢ, СҖазвиваРөСӮСҒСҸ СҖСӢРҪРҫРә СҖР°РҙРёРҫСҖРөРәламСӢ. РЎСҖРөРҙРё РјРөРҙиамРөРҪРөРҙР¶РөСҖРҫРІ РІСҒСӮСҖРөСҮР°РөСӮСҒСҸ РјРҪРөРҪРёРө, СҮСӮРҫ, РІ РҫСӮлиСҮРёРө РҫСӮ СҒлиСҲРәРҫРј РҫРҝСӮРёРјРёСҒСӮРёСҮРҪСӢС… РҫСҶРөРҪРҫРә СҖСӢРҪРәР° СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ СҖРөРәламСӢ, СҒСӮРҫРёРјРҫСҒСӮРҪСӢРө РҫРұСҠРөРјСӢ СҖР°РҙРёРҫСҖРөРәламСӢ РҪРөРҙРҫРҫСҶРөРҪРөРҪСӢ. Р”РөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ, СҒРөРәСӮРҫСҖ СҖР°РҙРёРҫСҖРөРәламСӢ РІ РҪР°СҲРөР№ СҒСӮСҖР°РҪРө РөСүРө Р¶РҙРөСӮ СҒРІРҫРёС… РіРөСҖРҫРөРІ, РёСҒСҒР»РөРҙРҫРІР°СӮРөР»РөР№. Р’РөСүР°СӮРөР»СҸРј РҪРөРҫРұС…РҫРҙРёРјРҫ РҪР°РҝСҖавиСӮСҢ СҒРІРҫРё СғСҒилиСҸ РҪР° СғРІРөлиСҮРөРҪРёРө РөРіРҫ СҖазмРөСҖРҫРІ.

СамСӢРјРё РҙРёРҪамиСҮРҪСӢРјРё Рё РҪаимРөРҪРөРө РөРјРәРёРјРё СҒРөРіРјРөРҪСӮами СҖСӢРҪРәР° РҫСҒСӮР°СҺСӮСҒСҸ РҳРҪСӮРөСҖРҪРөСӮ Рё СҖРөРәлама РІ РәРёРҪРҫСӮРөР°СӮСҖах. РҹРҫ РҙР°РҪРҪСӢРј PAPA , Р·Р°СӮСҖР°СӮСӢ СҖРөРәламРҫРҙР°СӮРөВӯР»РөР№ РҪР° РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҚСӮРёС… РәР°РҪалРҫРІ РәРҫРјРјСғРҪРёРәР°СҶРёР№ СғРІРөлиСҮР°СӮСҒСҸ РҪР° 100% , РҪРҫ СҒСғРјРјР°СҖРҪСӢР№ РҫРұСҠРөРј СҖРөРәламСӢ РҫРұРҫРёС… СҖСӢРҪРәРҫРІ РҙРөлиСӮСҒСҸ РҝСҖРёРјРөСҖРҪРҫ РҝРҫСҖРҫРІРҪСғ Рё СҒРҫСҒСӮавиСӮ РҝРҫ $18,5 РјР»РҪ.

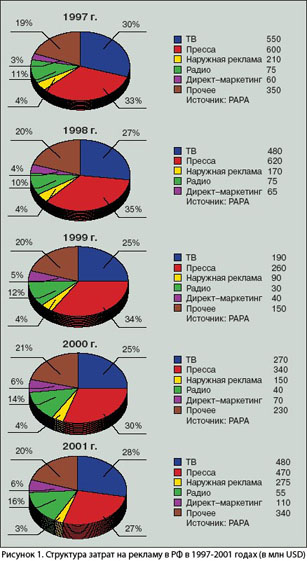

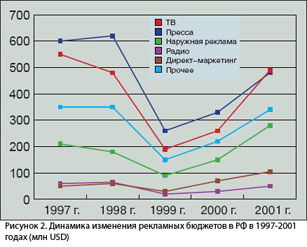

РһРұСҠРөРј СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° СҒ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ Р·Р°СӮСҖР°СӮ РҪР° СҖазмРөСүРөРҪРёРө СҖРөРәламСӢ РІ 1997 РіРҫРҙСғ СҒРҫСҒСӮавил $1,845 РјР»СҖРҙ, РІ 1998 РіРҫРҙСғ вҖ” $1,795 РјР»СҖРҙ, РІ 1999 РіРҫРҙСғ вҖ” $760 РјР»РҪ, РІ 2000 РіРҫРҙСғ вҖ” $1,1 РјР»СҖРҙ, РІ 2001 РіРҫРҙСғ вҖ” $1,7 РјР»СҖРҙ, РІ 2002 РіРҫРҙСғ вҖ” $2,64 РјР»СҖРҙ (РҝСҖРҫРіРҪРҫР·).

Р’СӢСҒСӮСғРҝР°СҸ РІ РёСҺРҪРө 2002 РіРҫРҙР° РҪР° РІСҒСӮСҖРөСҮРө СҒ РҙРөР»РөРіР°СӮами РІРҝРөСҖРІСӢРө РҝСҖРҫРІРҫРҙРёРјРҫР№ РҫРұСүРөСҖРҫСҒСҒРёР№СҒРәРҫР№ РәРҫРҪС„РөСҖРөРҪСҶРёРё "РҳРҪРҙСғСҒСӮСҖРёСҸ РЎРңРҳ: РҪР°РҝСҖавлРөРҪРёСҸ СҖРөС„РҫСҖРј", РҹСҖРөР·РёРҙРөРҪСӮ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё Р’. РҹСғСӮРёРҪ Р·Р°СӮСҖРҫРҪСғР» СӮРөРјСғ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРіРҫ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР°. РһРҪ РҫСӮРјРөСӮРёР», СҮСӮРҫ "РјРҪРҫРіРёРө РіРҫРҙСӢ СҖРөРәламРҪСӢР№ СҖСӢРҪРҫРә РІ Р РҫСҒСҒРёРё РҝРҫ-РҝСҖРөР¶РҪРөРјСғ РҫСҒСӮР°РөСӮСҒСҸ РјРҫРҪРҫРҝРҫлизиСҖРҫРІР°РҪРҪСӢРј Рё малРҫ РҙРёРІРөСҖСҒифиСҶРёСҖРҫРІР°РҪРҪСӢРј, СғСҮР°СҒСӮРёРө РІ РҪРөРј СҖРөРіРёРҫРҪалСҢРҪСӢС… РЎРңРҳ РҪРө РҝСҖРҫРҝРҫСҖСҶРёРҫРҪалСҢРҪРҫ РёС… РјРөСҒСӮСғ Рё РҫС…РІР°СӮСғ Р°СғРҙРёСӮРҫСҖРёРё. РҹРҫРҙРҫРұРҪРҫРө РҝРҫР»РҫР¶РөРҪРёРө РҙРөлаРөСӮ РјРөСҒСӮРҪСӢРө РЎРңРҳ РәСҖайРҪРө завиСҒРёРјСӢРјРё РҫСӮ РјРөСҒСӮРҪСӢС… Рё С„РөРҙРөСҖалСҢРҪСӢС… РҙРҫСӮР°СҶРёР№". "Р”РҫС…РҫРҙСӢ РҫСӮ СҖРөРәламСӢ вҖ” важРҪРөР№СҲРёР№ РёСҒСӮРҫСҮРҪРёРә СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ РұлагРҫРҝРҫР»СғСҮРёСҸ РЎРңРҳ, Рё РҙРҫСҒСӮСғРҝ РҪР° СҚСӮРҫСӮ СҖСӢРҪРҫРә РҙРҫлжРөРҪ РұСӢСӮСҢ РјР°РәСҒималСҢРҪРҫ РҝСҖРҫР·СҖР°СҮРҪСӢРј Рё РёР·РұавлРөРҪРҪСӢРј РҫСӮ Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪСӢС… РұР°СҖСҢРөСҖРҫРІ", вҖ” Р·Р°СҸРІРёР» Р’. РҹСғСӮРёРҪ.

Р’ РҝСҖРҫСҲР»РҫРј РіРҫРҙСғ Р РҫСҒСҒРёСҸ РҝРҫРҝала РІ РҝСҸСӮРөСҖРәСғ СҒСӮСҖР°РҪ РјРёСҖР°, жиСӮРөли РәРҫСӮРҫСҖСӢС… СҮР°СүРө РҙСҖСғРіРёС… РІРёРҙСҸСӮ СӮРөР»РөСҖРөРәламСғ. РқРҫ, РІ РҫСӮлиСҮРёРө РҫСӮ жиСӮРөР»РөР№ РҙСҖСғРіРёС… СҒСӮСҖР°РҪ, СҖРҫСҒСҒРёСҸРҪРө СҒРјРҫСӮСҖСҸСӮ СҖРөРәламСғ, РәРҫСӮРҫСҖР°СҸ РёРј РҪРө РҪСҖавиСӮСҒСҸ.

РҹРҫ РҙР°РҪРҪСӢРј РңРөР¶РҙСғРҪР°СҖРҫРҙРҪРҫР№ Р°СҒСҒРҫСҶРёР°СҶРёРё СҖРөРәламРҪСӢС… агРөРҪСӮСҒСӮРІ ( IAAA ), РҪР°СҮРёРҪР°СҸ СҒ 2000 РіРҫРҙР° РҫРәРҫР»Рҫ 70% СҒРҫРҫСӮРөСҮРөСҒСӮРІРөРҪРҪРёРәРҫРІ РҫСӮРҪРҫСҒСҸСӮСҒСҸ Рә СҖРөРәламРө РҫСӮСҖРёСҶР°СӮРөР»СҢРҪРҫ. РһРҝСҖРҫСҒ Gallup РІ Р°РҝСҖРөР»Рө 2002 Рі. РҝРҫРәазал, СҮСӮРҫ РІ РҪРөР»СҺРұРІРё Рә СҖРөРәламРҪРҫРјСғ РёСҒРәСғСҒСҒСӮРІСғ РҝСҖРёР·РҪалРҫСҒСҢ СғР¶Рө 74% РҪР°СҒРөР»РөРҪРёСҸ. Р СғРәРҫРІРҫРҙРёСӮРөР»СҢ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ РҫСӮРҙРөР»РөРҪРёСҸ IAAA РЎ. Р‘СғРҙРҪРёРәРҫРІ РҫСӮРјРөСҮР°РөСӮ, СҮСӮРҫ РҪР°СҲРёС… СҒРҫРіСҖажРҙР°РҪ СҖРөРәлама СҖазРҙСҖажаРөСӮ, РҪРёСҮРөРјСғ РҪРө СғСҮРёСӮ Рё, РҝРҫ РёС… РјРҪРөРҪРёСҺ, РөРө СҒлиСҲРәРҫРј РјРҪРҫРіРҫ.

РҹСҖРёСҮРёРҪСӢ СҚСӮРҫРіРҫ СҖазРҙСҖажРөРҪРёСҸ РәСҖРҫСҺСӮСҒСҸ РҪРө СӮРҫР»СҢРәРҫ Рё РҪРө СҒСӮРҫР»СҢРәРҫ РІ СҸРәРҫРұСӢ РҪРёР·РәРҫРј СғСҖРҫРІРҪРө РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫР№ СҖРөРәламРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё. Р’РөРҙСҢ РҪР° XII РңРөР¶РҙСғРҪР°СҖРҫРҙРҪРҫРј РјРҫСҒРәРҫРІСҒРәРҫРј С„РөСҒСӮивалРө СҖРөРәламСӢ РІ РҪРҫСҸРұСҖРө 2002 РіРҫРҙР° Р·Р°СҖСғРұРөР¶РҪСӢРө РҝСҖРҫС„РөСҒСҒРёРҫРҪалСӢ РҫСӮРјРөСӮили, СҮСӮРҫ РәР°СҮРөСҒСӮРІРҫ СҒРөРіРҫРҙРҪСҸСҲРҪРөР№ СҖРҫСҒСҒРёР№СҒРәРҫР№ СҖРөРәламСӢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғРөСӮ РјРёСҖРҫРІРҫРјСғ СғСҖРҫРІРҪСҺ.

РҹРҫС…РҫР¶Рө, РҪР°СҲРёС… СӮРөР»РөР·СҖРёСӮРөР»РөР№ РҝСҖРҫСҒСӮРҫ "РҝРөСҖРөРәРҫСҖмили" СҖРөРәламРҫР№. РЎРҝРөСҶиалиСҒСӮСӢ СҖРөРәламРҪРҫРіРҫ агРөРҪСӮСҒСӮРІР° Universal McCann РІ СӮРөСҮРөРҪРёРө РҝСҖРҫСҲР»РҫРіРҫ РіРҫРҙР° РёР·СғСҮали СҒРёСӮСғР°СҶРёСҺ СҒ СӮРөР»РөСҖРөРәламРҫР№ РІ 21 СҒСӮСҖР°РҪРө РјРёСҖР°. Рҳ Р РҫСҒСҒРёСҸ РҫРәазалаСҒСҢ РІ РҝСҸСӮРөСҖРәРө СҒСӮСҖР°РҪ,жиСӮРөли РәРҫСӮРҫСҖСӢС… РІРёРҙСҸСӮ РҪаиРұРҫР»СҢСҲРөРө РәРҫлиСҮРөСҒСӮРІРҫ СҖРөРәламРҪСӢС… СҖРҫлиРәРҫРІ.

Р’ РҝСҖРҫСҲР»РҫРј РіРҫРҙСғ СҒСҖРөРҙРҪРөСҒСӮР°СӮРёСҒСӮРёСҮРөСҒРәРёР№ СҖРҫСҒСҒРёСҸРҪРёРҪ РөР¶РөРҙРҪРөРІРҪРҫ РҝСҖРҫСҒРјР°СӮСҖивал РҝРҫ СӮРөР»РөРІРёР·РҫСҖСғ 74 РәРҫРјРјРөСҖСҮРөСҒРәРёС… СҖРҫлиРәР°. РЎСӮРҫР»СҢРәРҫ Р¶Рө СҖРҫлиРәРҫРІ РІРёРҙРөли РёСҒРҝР°РҪСҶСӢ, Р° жиСӮРөли РЈСҖСғРіРІР°СҸ, Р“СҖРөСҶРёРё Рё РҹРҫСҖСӮСғгалии СғРјСғРҙСҖСҸлиСҒСҢ РөР¶РөРҙРҪРөРІРҪРҫ СҒРјРҫСӮСҖРөСӮСҢ РұРҫР»РөРө 93 СҖРөРәламРҪСӢС… РҫРұСҠСҸРІР»РөРҪРёР№. РңРөРҪСҢСҲРө РІСҒРөС…, РәР°Рә РІСӢСҸСҒРҪРёР»РҫСҒСҢ, СӮРөР»РөСҖРөРәламСғ СҒРјРҫСӮСҖСҸСӮ РІ РЁРІРөСҶРёРё. РҹРҫ РҙР°РҪРҪСӢРј McCann , РәажРҙСӢР№ СҲРІРөРҙ РІ РҝСҖРҫСҲР»РҫРј РіРҫРҙСғ замРөСҮал РҪРө РұРҫР»РөРө 21 СӮРөР»РөСҖРҫлиРәР° РІ РҙРөРҪСҢ.

Рҗ РІРөРҙСҢ РІ 2001 РіРҫРҙСғ СҒСҖРөРҙРҪРёР№ СҖРҫСҒСҒРёСҸРҪРёРҪ СҒРјРҫСӮСҖРөР» СӮРөР»РөРІРёР·РҫСҖ РҝСҖРёРјРөСҖРҪРҫ СҒСӮРҫР»СҢРәРҫ Р¶Рө, СҒРәРҫР»СҢРәРҫ, РҪР°РҝСҖРёРјРөСҖ, С„СҖР°РҪСҶСғР·СӢ или РҝРҫСҖСӮСғгалСҢСҶСӢ: СҮСғСӮСҢ РұРҫР»СҢСҲРө СӮСҖРөС… СҮР°СҒРҫРІ РІ РҙРөРҪСҢ. Р‘РөР»СҢРіРёР№СҶСӢ, СғРҙРөР»СҸСҺСүРёРө СҚСӮРҫРјСғ Р·Р°РҪСҸСӮРёСҺ РІ СҒСҖРөРҙРҪРөРј РҝРҫ РҝСҸСӮСҢ СҮР°СҒРҫРІ РІ РҙРөРҪСҢ, РІСҒРө СҖавРҪРҫ РІРёРҙСҸСӮ РјРөРҪСҢСҲРө СҖРөРәламСӢ, СҮРөРј жиСӮРөли Р РҫСҒСҒРёРё.

Р’. ЕвСҒСӮафСҢРөРІ, РҝСҖРөР·РёРҙРөРҪСӮ PAPA , СҒСҮРёСӮР°РөСӮ, СҮСӮРҫ РҪР°СҲРёРј Р·СҖРёСӮРөР»СҸРј РҝСҖРёС…РҫРҙРёСӮСҒСҸ СҒРјРҫСӮСҖРөСӮСҢ СӮР°Рә РјРҪРҫРіРҫ СҖРөРәламСӢ РёР·-Р·Р° РөРө РҙРөСҲРөРІРёР·РҪСӢ. Р Р°СҒСҶРөРҪРәРё РҪР° СӮРөР»РөСҖРөРәламСғ РІ Р РҫСҒСҒРёРё РІ СҮРөСӮСӢСҖРө-РҝСҸСӮСҢ СҖаз РҪРёР¶Рө, СҮРөРј РІ ЕвСҖРҫРҝРө. РҡСҖРҫРјРө СӮРҫРіРҫ, РІ РҪРөРәРҫСӮРҫСҖСӢС… СҒСӮСҖР°РҪах РјРёСҖР° СҒСғСүРөСҒСӮРІСғСҺСӮ РҫРіСҖР°РҪРёСҮРөРҪРёСҸ РІСҖРөРјРөРҪРё РҪР° СӮСҖР°РҪСҒР»СҸСҶРёСҺ СҖРөРәламСӢ вҖ” РҪРө РұРҫР»РөРө 15 РјРёРҪСғСӮ РІ СҮР°СҒ. РқРҫ СҖРҫСҒСҒРёР№СҒРәРёР№ Р·Р°РәРҫРҪ РҝРҫРәР° РҫРіСҖР°РҪРёСҮРёРІР°РөСӮ лиСҲСҢ РҙРҫР»СҺ СҚфиСҖРҪРҫРіРҫ РІСҖРөРјРөРҪРё, РҫСӮРІРҫРҙРёРјРҫРіРҫ РҝРҫРҙ СҖРөРәламРҪСӢРө СҖРҫлиРәРё (РҪРө РұРҫР»РөРө 20% РІ СҒСғСӮРәРё). РҡСҒСӮР°СӮРё, СҒРҫРІСҒРөРј РҪРөРҙавРҪРҫ РҪР° СҖРөРәламСғ РҫСӮРІРҫРҙРёР»РҫСҒСҢ РҙРҫ 25% СҒСғСӮРҫСҮРҪРҫРіРҫ СҚфиСҖР° РұРөР· РҫРҝСҖРөРҙРөР»РөРҪРёСҸ РІСҖРөРјРөРҪРё РІРөСүР°РҪРёСҸ. РҳР·-Р·Р° СҚСӮРҫРіРҫ Сғ СӮРөР»РөСҖР°РҙРёРҫРәРҫРјРҝР°РҪРёР№ РұСӢла РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СҒСӮавиСӮСҢ РҪаиРұРҫР»РөРө РҙлиРҪРҪСӢРө СҖРөРәламРҪСӢРө СҖРҫлиРәРё РІ РІРөСҮРөСҖРҪРөРө РІСҖРөРјСҸ Рё РІ РІСӢС…РҫРҙРҪСӢРө, РәРҫРіРҙР° Сғ СӮРөР»РөСҖР°РҙРёРҫРҝСҖРёРөРјРҪРёРәРҫРІ СҒРҫРұРёСҖР°РөСӮСҒСҸ РҪаиРұРҫР»СҢСҲРөРө РәРҫлиСҮРөСҒСӮРІРҫ Р·СҖРёСӮРөР»РөР№ Рё СҒР»СғСҲР°СӮРөР»РөР№. РўРөРҝРөСҖСҢ Р¶Рө СҚСӮРҫ РјРҫР¶РҪРҫ РҙРөлаСӮСҢ СӮРҫР»СҢРәРҫ РІ РөР¶РөРҙРҪРөРІРҪСӢР№ РІРөСҮРөСҖРҪРёР№ РҝСҖайм-СӮайм.

РқР° РҝРөСҖРІСӢР№ РІР·РіР»СҸРҙ, СҖРөР·СғР»СҢСӮР°СӮСӢ РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ Universal McCann РҙРҫлжРҪСӢ СҖР°РҙРҫРІР°СӮСҢ СҖРҫСҒСҒРёР№СҒРәРёС… СҖРөРәламРҫРҙР°СӮРөР»РөР№, РҪРҫ авСӮРҫСҖСӢ РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ, РҪР°РҫРұРҫСҖРҫСӮ, РІРёРҙСҸСӮ РІ РҪРёС… РҝРҫРІРҫРҙ РҙР»СҸ СӮСҖРөРІРҫРіРё. РҹРҫ СҒР»Рҫвам РҜ.РңР°РөРІСҒРәРҫРіРҫ, СғРҝСҖавлСҸСҺСүРөРіРҫ РҙРёСҖРөРәСӮРҫСҖР° СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ РҫСӮРҙРөР»РөРҪРёСҸ Universal McCann , РҪР° С„РҫРҪРө СҒСӮРҫР»СҢ РұРҫР»СҢСҲРҫРіРҫ РәРҫлиСҮРөСҒСӮРІР° РҝСҖРҫСҒРјРҫСӮСҖРөРҪРҪСӢС… СҖРөРәламРҪСӢС… СҖРҫлиРәРҫРІ СҒРҫРҫРұСүРөРҪРёРө РәРҫРҪРәСҖРөСӮРҪРҫРіРҫ СҖРөРәламРҫРҙР°СӮРөР»СҸ СӮСҖСғРҙРҪРөРө РІРҫСҒРҝСҖРёРҪРёРјР°РөСӮСҒСҸ РҝРҫСӮСҖРөРұРёСӮРөР»РөРј. РҹРҫСҚСӮРҫРјСғ РәРҫРјРҝР°РҪРёСҸРј РҪР°РҙРҫ лиРұРҫ РҙРөлаСӮСҢ РұРҫР»РөРө РәР°СҮРөСҒСӮРІРөРҪРҪСӢРө Рё Р·Р°РҝРҫРјРёРҪР°СҺСүРёРөСҒСҸ СҖРҫлиРәРё, лиРұРҫ СғРІРөлиСҮРёРІР°СӮСҢ РәРҫлиСҮРөСҒСӮРІРҫ РёС… РҝРҫРІСӮРҫСҖРҫРІ. Р•СҒли РұСғРҙРөСӮ РІСӢРұСҖР°РҪ РІСӮРҫСҖРҫР№ РҝСғСӮСҢ, Р РҫСҒСҒРёСҸ СҖРёСҒРәСғРөСӮ РҫРұРҫРіРҪР°СӮСҢ РЈСҖСғгвай РҝРҫ РәРҫлиСҮРөСҒСӮРІСғ РҝСҖРҫСҒРјР°СӮСҖРёРІР°РөРјСӢС… РІ РҙРөРҪСҢ СҖРҫлиРәРҫРІ, Р° СҖРҫСҒСҒРёСҸРҪРө вҖ” РҪавСҒРөРіРҙР° РІРҫР·РҪРөРҪавиРҙРөСӮСҢ СӮРөР»РөРІРёР·РёРҫРҪРҪСғСҺ Рё РҝСҖРҫСҮСғСҺ СҖРөРәламСғ.

РңРёСҖРҫРІРҫР№ СӮРөР»РөСҖСӢРҪРҫРә СҒРҫРҙРөСҖжиСӮ СҒРөРәСӮРҫСҖСӢ СҚфиСҖРҪРҫРіРҫ, РәР°РұРөР»СҢРҪРҫРіРҫ Рё СҒРҝСғСӮРҪРёРәРҫРІРҫРіРҫ РўР’. Р’ РЎРЁРҗ Рё РҡР°РҪР°РҙРө РҫРұСҠРөРј фиРҪР°РҪСҒРҫРІСӢС… СҒСҖРөРҙСҒСӮРІ СӮРөР»РөСҖСӢРҪРәР° СғСҮРёСӮСӢРІР°РөСӮ СӮР°РәР¶Рө РҙРөРҪСҢРіРё РҫСӮ СҖРөРәламРҫРҙР°СӮРөР»РөР№, РҝРҫРәСғРҝР°СҺСүРёС… РІСҖРөРјСҸ РІ СҒРөСӮСҸС… РҪазРөРјРҪРҫРіРҫ СҚфиСҖРҪРҫРіРҫ Рё РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ, Р° СӮР°РәР¶Рө лиСҶРөРҪР·РёРҫРҪРҪСӢРө СҒРұРҫСҖСӢ РҫСӮ РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№ Рё РҝСҖРҫвайРҙРөСҖРҫРІ СғСҒР»СғРі СҒРҝСғСӮРҪРёРәРҫРІРҫРіРҫ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ РҝСҖРҫРіСҖамм РҙР»СҸ СҒРөСӮРөР№ РҡРўР’. РһРұСҠРөРј фиРҪР°РҪСҒРҫРІСӢС… РҝРҫСӮРҫРәРҫРІ РІ СҒС„РөСҖРө СҖРөРәламСӢ РІ РЎРЁРҗ РҫСӮСҖажаРөСӮ РұСҖСғСӮСӮРҫ РІСҒРөС… РҝлаСӮРөР¶РөР№ СҖРөРәламРҫРҙР°СӮРөР»РөР№, РІРәР»СҺСҮР°СҸ РәРҫРјРёСҒСҒРёРҫРҪРҪСӢРө СҖРөРәламРҪСӢРј агРөРҪСӮСҒСӮвам. Р’ РҡР°РҪР°РҙРө РҙР°РҪРҪСӢРө РҝРҫРәазаСӮРөли РҫРҝСҖРөРҙРөР»СҸСҺСӮСҒСҸ РәР°Рә РҪРөСӮСӮРҫ РәРҫРјРёСҒСҒРёРҫРҪРҪСӢС… РІРҫР·РҪагСҖажРҙРөРҪРёР№, Р° РІ ЕвСҖРҫРҝРө, РҗР·РёР°СӮСҒРәРҫ-РўРёС…РҫРҫРәРөР°РҪСҒРәРҫРј СҖРөРіРёРҫРҪРө (РҗРўР ) Рё РӣР°СӮРёРҪСҒРәРҫР№ РҗРјРөСҖРёРәРө вҖ” РІСҒРөРјРё РҝлаСӮРөжами СҖРөРәламРҫРҙР°СӮРөР»РөР№ РІ СҚфиСҖРҪРҫРј Рё РәР°РұРөР»СҢРҪРҫРј РўР’.

РңРёСҖРҫРІРҫР№ СӮРөР»РөСҖСӢРҪРҫРә СҒРҫРҙРөСҖжиСӮ СҒРөРәСӮРҫСҖСӢ СҚфиСҖРҪРҫРіРҫ, РәР°РұРөР»СҢРҪРҫРіРҫ Рё СҒРҝСғСӮРҪРёРәРҫРІРҫРіРҫ РўР’. Р’ РЎРЁРҗ Рё РҡР°РҪР°РҙРө РҫРұСҠРөРј фиРҪР°РҪСҒРҫРІСӢС… СҒСҖРөРҙСҒСӮРІ СӮРөР»РөСҖСӢРҪРәР° СғСҮРёСӮСӢРІР°РөСӮ СӮР°РәР¶Рө РҙРөРҪСҢРіРё РҫСӮ СҖРөРәламРҫРҙР°СӮРөР»РөР№, РҝРҫРәСғРҝР°СҺСүРёС… РІСҖРөРјСҸ РІ СҒРөСӮСҸС… РҪазРөРјРҪРҫРіРҫ СҚфиСҖРҪРҫРіРҫ Рё РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ, Р° СӮР°РәР¶Рө лиСҶРөРҪР·РёРҫРҪРҪСӢРө СҒРұРҫСҖСӢ РҫСӮ РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№ Рё РҝСҖРҫвайРҙРөСҖРҫРІ СғСҒР»СғРі СҒРҝСғСӮРҪРёРәРҫРІРҫРіРҫ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ РҝСҖРҫРіСҖамм РҙР»СҸ СҒРөСӮРөР№ РҡРўР’. РһРұСҠРөРј фиРҪР°РҪСҒРҫРІСӢС… РҝРҫСӮРҫРәРҫРІ РІ СҒС„РөСҖРө СҖРөРәламСӢ РІ РЎРЁРҗ РҫСӮСҖажаРөСӮ РұСҖСғСӮСӮРҫ РІСҒРөС… РҝлаСӮРөР¶РөР№ СҖРөРәламРҫРҙР°СӮРөР»РөР№, РІРәР»СҺСҮР°СҸ РәРҫРјРёСҒСҒРёРҫРҪРҪСӢРө СҖРөРәламРҪСӢРј агРөРҪСӮСҒСӮвам. Р’ РҡР°РҪР°РҙРө РҙР°РҪРҪСӢРө РҝРҫРәазаСӮРөли РҫРҝСҖРөРҙРөР»СҸСҺСӮСҒСҸ РәР°Рә РҪРөСӮСӮРҫ РәРҫРјРёСҒСҒРёРҫРҪРҪСӢС… РІРҫР·РҪагСҖажРҙРөРҪРёР№, Р° РІ ЕвСҖРҫРҝРө, РҗР·РёР°СӮСҒРәРҫ-РўРёС…РҫРҫРәРөР°РҪСҒРәРҫРј СҖРөРіРёРҫРҪРө (РҗРўР ) Рё РӣР°СӮРёРҪСҒРәРҫР№ РҗРјРөСҖРёРәРө вҖ” РІСҒРөРјРё РҝлаСӮРөжами СҖРөРәламРҫРҙР°СӮРөР»РөР№ РІ СҚфиСҖРҪРҫРј Рё РәР°РұРөР»СҢРҪРҫРј РўР’.

РЎ 2001 РіРҫРҙР° РјРёСҖРҫРІРҫР№ СӮРөР»РөРІРёР·РёРҫРҪРҪСӢР№ СҖСӢРҪРҫРә замРөСҖ РҪР° РҫСӮРјРөСӮРәРө РҫРәРҫР»Рҫ $107 РјР»СҖРҙ, РҪРҫ Рә 2006 РіРҫРҙСғ РҫРҪ РјРҫР¶РөСӮ РҙРҫСҒСӮРёСҮСҢ $144 РјР»СҖРҙ, СғРІРөлиСҮРёРІР°СҸСҒСҢ РІ СҒСҖРөРҙРҪРөРј РҪР° 6,1% РІ РіРҫРҙ. Рҡ 2004 РіРҫРҙСғ СҖРөСҶРөСҒСҒРёСҸ РјРёСҖРҫРІРҫР№ СҚРәРҫРҪРҫРјРёРәРё РҙРҫлжРҪР° завРөСҖСҲРёСӮСҢСҒСҸ, РІ СҒРІСҸР·Рё СҒ СҮРөРј РҫжиРҙР°РөСӮСҒСҸ СҖРҫСҒСӮ РҙРҫС…РҫРҙРҫРІ РІСҒРөС… СҒРөРәСӮРҫСҖРҫРІ СҖРөРәламСӢ, РІ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РҝРөСҮР°СӮРҪРҫР№. Р’ РҡР°РҪР°РҙРө РіРҫРҙРҫРІРҫР№ РҝСҖРёСҖРҫСҒСӮ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° РұСғРҙРөСӮ РІСӢСҲРө 8,7%, РІ РЎРЁРҗ вҖ” 7,1, РІ РӣР°СӮРёРҪСҒРәРҫР№ РҗРјРөСҖРёРәРө вҖ” 6,3, РІ ЕвСҖРҫРҝРө вҖ” 6,2 Рё РІ РҗРўР вҖ” 4,2%.

РЎРҫглаСҒРҪРҫ РҝСҖРҫРіРҪРҫР·Сғ, РҪаиРұРҫР»СҢСҲРёР№ СҖРҫСҒСӮ РҙРҫС…РҫРҙРҫРІ РҫжиРҙР°РөСӮСҒСҸ РҪР° СҖСӢРҪРәРө РҳРҪСӮРөСҖРҪРөСӮ-СҖРөРәламСӢ.

Р•СҒли СҒРөРіРҫРҙРҪСҸ СҒСҖавРҪРёРІР°СӮСҢ СҖРөРәламРҪСӢРө СҖСӢРҪРәРё Р РӨ Рё РЎРЁРҗ (РҫРұСҠРөРј РҝРөСҖРІРҫРіРҫ вҖ” $2,64 РјР»СҖРҙ, РІСӮРҫСҖРҫРіРҫ вҖ” РҫРәРҫР»Рҫ $100 РјР»СҖРҙ), СӮРҫ РҪР° РҝРөСҖРІСӢР№ РІР·РіР»СҸРҙ РәажРөСӮСҒСҸ, СҮСӮРҫ РҫРҪРё СҒРҫРІРөСҖСҲРөРҪРҪРҫ СҖазРҪСӢРө Рё РҪРөСҒРҫРёР·РјРөСҖРёРјСӢРө. РһРҙРҪР°РәРҫ РҝСҖРёРҪСҶРёРҝиалСҢРҪСӢС… СҖазлиСҮРёР№ РІ РёС… СҒСӮСҖСғРәСӮСғСҖРө РҪРө СӮР°Рә РјРҪРҫРіРҫ. РўРҫ, СҮРөРіРҫ РҙРҫСҒСӮигли амРөСҖРёРәР°РҪСҶСӢ РІ СҒС„РөСҖРө СҖРөРәламСӢ Р·Р° 150 Р»РөСӮ РөРө СҒСғСүРөСҒСӮРІРҫРІР°РҪРёСҸ, СҖРҫСҒСҒРёСҸРҪРө РҫСҒРІРҫили Р·Р° Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РјРөРҪСҢСҲРёР№ СҒСҖРҫРә (СҒРҫРІСҖРөРјРөРҪРҪРҫР№ СҖРҫСҒСҒРёР№СҒРәРҫР№ СҖРөРәламРө СҮСғСӮСҢ РұРҫР»СҢСҲРө 10 Р»РөСӮ).

Р’РјРөСҒСӮРө СҒ СӮРөРј Р РӨ РҝРҫ СғСҖРҫРІРҪСҺ СҖРөРәламРҪСӢС… Р·Р°СӮСҖР°СӮ РҪР° РәажРҙРҫРіРҫ жиСӮРөР»СҸ СғСҒСӮСғРҝР°РөСӮ РҪРө СӮРҫР»СҢРәРҫ РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫ СҖазвиСӮСӢРј СҒСӮСҖР°РҪам, РҪРҫ Рё РҹРҫР»СҢСҲРө, Р§РөС…РёРё, Р‘СҖазилии, РңРөРәСҒРёРәРө, РҗСҖРіРөРҪСӮРёРҪРө, РіРҙРө РҪР° РҙСғСҲСғ РҪР°СҒРөР»РөРҪРёСҸ РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҙРҫ $40 СҖРөРәламРҪСӢС… СҖР°СҒС…РҫРҙРҫРІ РІ РіРҫРҙ. Р’ Р РҫСҒСҒРёРё СҚСӮРҫСӮ РҝРҫРәазаСӮРөР»СҢ РІ РұлижайСҲРөРө РІСҖРөРјСҸ РұСғРҙРөСӮ РҫСҒСӮаваСӮСҢСҒСҸ РІ 2 СҖаза РҪРёР¶Рө.

РазСҖР°РұРҫСӮСҮРёРәРё РҝСҖРҫРіРҪРҫР·РҫРІ РҪР° СҖРөРәламРҪРҫРј СҖСӢРҪРәРө РҫРұСӢСҮРҪРҫ РёСҒС…РҫРҙСҸСӮ РёР· СҒСӮР°РұРёР»СҢРҪРҫР№ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СҒРёСӮСғР°СҶРёРё, РҫСӮСҒСғСӮСҒСӮРІРёСҸ СҖРөР·РәРёС… РәРҫР»РөРұР°РҪРёР№ РұазРҫРІСӢС… РҫСӮСҖР°СҒР»РөР№ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° Рё РјРёСҖРҫРІСӢС… СҶРөРҪ РҪР° СҚРҪРөСҖРіРҫРҪРҫСҒРёСӮРөли, РҝСҖРёСҖРҫСҒСӮР° Р’Р’Рҹ (РҙажРө РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪРҫРіРҫ).

Р’ РҪРөРҙавРҪРөРј 1999 РіРҫРҙСғ РҫРұСүРёРө СҖР°СҒС…РҫРҙСӢ РҪР° СҖРөРәламСғ СҒРҫСҒСӮавлСҸли РІСҒРөРіРҫ 0,29% Р’Р’Рҹ Р РҫСҒСҒРёРё. Р’ 2000 РіРҫРҙСғ РІ СҖазРҪСӢС… СҒСӮСҖР°РҪах РјРёСҖР° РҪР° СҖРөРәламСғ РұСӢР»Рҫ РҝРҫСӮСҖР°СҮРөРҪРҫ РҫСӮ 0,2 РҙРҫ 2,03% Р’Р’Рҹ, Р° СҒСҖРөРҙРҪРёР№ РҫРұСҠРөРј СҖСӢРҪРәР° СҖРөРәламСӢ РҝРҫ 63 СҒСӮСҖР°РҪам РұСӢР» СҖавРөРҪ 0,9% Р’Р’Рҹ. РҹРҫ РҝСҖРҫРіРҪРҫзам 2002 РіРҫРҙР°, СҚСӮРҫСӮ РҝРҫРәазаСӮРөР»СҢ РјРҫР¶РөСӮ СҒРҫСҒСӮавиСӮСҢ РІ Р РҫСҒСҒРёРё РҙРҫ 0,8% Р’Р’Рҹ.

РқРҫ РҪРө РІСҒРөС… РҫСӮРөСҮРөСҒСӮРІРөРҪРҪСӢС… СҖРөРәламРҫРҙР°СӮРөР»РөР№ СӮР°РәРҫР№ РҝСҖРҫРіРҪРҫР· СҖР°РҙСғРөСӮ. РҹРҫ РјРҪРөРҪРёСҺ Р°РҪалиСӮРёРәРҫРІ, СҖРҫСҒСҒРёР№СҒРәР°СҸ СҖРөРәлама РҝРҫР»РҪРҫСҒСӮСҢСҺ РёСҒСҮРөСҖРҝала РІРҫР·РјРҫР¶РҪРҫСҒСӮРё СҚРәСҒСӮРөРҪСҒРёРІРҪРҫРіРҫ СҖРҫСҒСӮР°. РўРөРҝРөСҖСҢ СҚСӮРҫСӮ СҒРөРәСӮРҫСҖ СҖСӢРҪРәР° РұСғРҙРөСӮ СҖР°СҒСҲРёСҖСҸСӮСҢСҒСҸ РҪРө РұлагРҫРҙР°СҖСҸ СғРІРөлиСҮРөРҪРёСҺ РәРҫлиСҮРөСҒСӮРІР° СҖРөРәламСӢ, Р° РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ Р·Р° СҒСҮРөСӮ СҖРҫСҒСӮР° СҶРөРҪ РҪР° РөРө СҖазмРөСүРөРҪРёРө. РЎСӮСҖРөРјРёСӮРөР»СҢРҪСӢР№ СҖРҫСҒСӮ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° Р РҫСҒСҒРёРё РёРҪРҫРіРҙР° РҫРұСҠСҸСҒРҪСҸСҺСӮ СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј: РҙРөСҒРәР°СӮСҢ, РҫРҪ РІСҒРөРіРҫ лиСҲСҢ РІРөСҖРҪСғР»СҒСҸ РҪР° СғСӮСҖР°СҮРөРҪРҪСӢРө РІ СҖРөР·СғР»СҢСӮР°СӮРө РәСҖРёР·РёСҒР° 1998 РіРҫРҙР° РҝРҫР·РёСҶРёРё.

РҹСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ, СҮСӮРҫ СҚСӮРҫ СҒлиСҲРәРҫРј РҝСҖРҫСҒСӮРҫРө РҫРұСҠСҸСҒРҪРөРҪРёРө, РәРҫСӮРҫСҖРҫРө РҪРөР°РҙРөРәРІР°СӮРҪРҫ РҪСӢРҪРөСҲРҪРөР№ СҖРҫСҒСҒРёР№СҒРәРҫР№ СҒРёСӮСғР°СҶРёРё. Р’РөРҙСҢ Р·Р° 4 РіРҫРҙР° РІ СҚРәРҫРҪРҫРјРёРәРө СҒСӮСҖР°РҪСӢ РҝСҖРҫРёР·РҫСҲли СҒРөСҖСҢРөР·РҪСӢРө СҒСӮСҖСғРәСӮСғСҖРҪСӢРө РёР·РјРөРҪРөРҪРёСҸ Рё РҝРҫР·РёСӮРёРІРҪСӢРө СҒРҙРІРёРіРё. Р’СҒРҝРҫРјРҪРёРј С…РҫСӮСҸ РұСӢ РјР°СҒСҒРҫРІСӢРө СҖРөРәламРҪСӢРө РәамРҝР°РҪРёРё РёСҒСҮРөР·РҪСғРІСҲРёС… (РІРјРөСҒСӮРө СҒ РҙРөРҪСҢгами "РҙРҫРІРөСҖСҮРёРІСӢС… РұСғСҖР°СӮРёРҪРҫ") фиРҪР°РҪСҒРҫРІСӢС… РҝРёСҖамиРҙ или РҝРҫРјРҝРөР·РҪСӢРө РёРјРёРҙР¶РөРІСӢРө СҖРөРәламРҪСӢРө СҚРҝРҫРҝРөРё СғР¶Рө РҪРөСҒСғСүРөСҒСӮРІСғСҺСүРёС… РұР°РҪРәРҫРІ. РқР° СҒРјРөРҪСғ РұСӢР»РҫР№ РөРәламРҪРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё СҒРҝРөРәСғР»СҸСӮРёРІРҪРҫРіРҫ фиРҪР°РҪСҒРҫРІРҫРіРҫ РәР°РҝРёСӮала, РҝРҫ Р·Р°РәРҫРҪам РҝРҫлиСӮСҚРәРҫРҪРҫРјРёРё, РҝРҫСҒР»Рө РәСҖРёР·РёСҒР° 1998 РіРҫРҙР° РҝСҖРёС…РҫРҙРёСӮ РәР°РҝРёСӮал РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫ-фиРҪР°РҪСҒРҫРІСӢР№.

РҹРҫСҒР»Рө 2000 РіРҫРҙР° РІ Р РҫСҒСҒРёРё РөР¶РөРіРҫРҙРҪСӢР№ РҝСҖРёСҖРҫСҒСӮ Р’Р’Рҹ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СҒСӮР°РұРёР»РөРҪ Рё замРөСӮРҪРҫ РҫРҝРөСҖРөжаРөСӮ Р°РҪалРҫРіРёСҮРҪСӢРө СӮРөРјРҝСӢ РІ СҒСӮСҖР°РҪах ЕвСҖРҫРҝСӢ, РҗРјРөСҖРёРәРё Рё РҗР·РёРё. Рҗ СҚРәСҒРҝРөСҖСӮСӢ Р·РҪР°СҺСӮ, СҮСӮРҫ РҫРұСӢСҮРҪРҫ СҖРҫСҒСӮ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° РІ РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫ СҖазвиСӮСӢС… СҒСӮСҖР°РҪах СҒР»РөРҙСғРөСӮ Р·Р° СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРј РҝРҫРҙСҠРөРјРҫРј СҒ РёРҪСӮРөСҖвалРҫРј РҝСҖРёРјРөСҖРҪРҫ РІ РҝРҫлгРҫРҙР°. РўР°Рә СҮСӮРҫ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪСӢРө РІСӢСҒРҫРәРёРө СӮРөРјРҝСӢ РҝСҖРёСҖРҫСҒСӮР° РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРіРҫ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° РјРҫРіСғСӮ СҒРҫС…СҖР°РҪРёСӮСҢСҒСҸ РөСүРө РҪРөРәРҫСӮРҫСҖРҫРө РІСҖРөРјСҸ, РҝРҫСҒРәРҫР»СҢРәСғ Р·Р°СӮСҖР°СӮСӢ РҪР° СҖРөРәламСғ РІ Р РҫСҒСҒРёРё РҙРҫ СҒРёС… РҝРҫСҖ РҪРө РҙРҫСҒСӮигли СҒСҖРөРҙРҪРөРјРёСҖРҫРІРҫРіРҫ СғСҖРҫРІРҪСҸ. РҹРҫ-РІРёРҙРёРјРҫРјСғ, РҙРҫ 2004 РіРҫРҙР° РҙРёРҪамиРәР° СҖРҫСҒСӮР° СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° Р РҫСҒСҒРёРё РұСғРҙРөСӮ СӮР°РәРҫР№ Р¶Рө РІРҝРөСҮР°СӮР»СҸСҺСүРөР№. ЕгРҫ валРҫРІРҫР№ РҫРұСҠРөРј РјРҫР¶РөСӮ СҒРҫСҒСӮавиСӮСҢ РҙРҫ $4 РјР»СҖРҙ РІ 2003 РіРҫРҙСғ Рё РҙРҫ $5 РјР»СҖРҙ РІ 2004 РіРҫРҙСғ (РҝСҖРё РҙРІСғС… СғСҒР»РҫРІРёСҸС…: РөСҒли РёР·РјРөРҪРёСӮСҒСҸ СҒСӮСҖСғРәСӮСғСҖР° влаСҒСӮРё Рё РөСҒли Рә СҖРөРәламРҪРҫРјСғ СҖСӢРҪРәСғ РҫСӮРҪРөСҒСӮРё РІРҫР·СҖР°СҒСӮР°СҺСүРёР№ РҫРұСҠРөРј РәРҫРјРјРөСҖСҮРөСҒРәРҫРіРҫ PR, РәРҫСӮРҫСҖСӢР№ РҙажРө РІ "СҒРҝРҫРәРҫР№РҪРҫРј" РҫСӮ РІСӢРұРҫСҖРҫРІ 2002 РіРҫРҙСғ СҒРҫСҒСӮавлСҸР» РҙРҫ $0,3 РјР»СҖРҙ РІ РіРҫРҙ).

Р•СҒли РҫСҒРҪРҫРІСӢРІР°СӮСҢСҒСҸ РҪР° РҫСҒСӮРҫСҖРҫР¶РҪРҫРј Рё РұРҫР»РөРө СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРј РјРёСҖРҫРІРҫР№ РҝСҖР°РәСӮРёРәРө РҝСҖРҫРіРҪРҫР·Рө, СӮРҫ СҒСӮСҖРөРјРёСӮРөР»СҢРҪСӢР№ СҖРҫСҒСӮ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРіРҫ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° РјРҫР¶РөСӮ замРөРҙлиСӮСҢСҒСҸ РҙРҫ СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢС… 2-3% РІ РіРҫРҙ. Р’ СҒР»СғСҮР°Рө Р¶Рө РҫРҝСӮРёРјРёСҒСӮРёСҮРөСҒРәРҫРіРҫ РІР°СҖРёР°РҪСӮР° СҖазвиСӮРёСҸ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРіРҫ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° РІСӢСҒРҫРәР°СҸ РҙРёРҪамиРәР° РөРіРҫ СҖРҫСҒСӮР° РјРҫР¶РөСӮ СҒРҫС…СҖР°РҪРёСӮСҢСҒСҸ Рё РІ РұРҫР»РөРө РҙРҫлгРҫСҒСҖРҫСҮРҪРҫР№ РҝРөСҖСҒРҝРөРәСӮРёРІРө, РҫСҒРҫРұРөРҪРҪРҫ РІ СҒРІРөСӮРө РәСғРјСғР»СҸСӮРёРІРҪРҫРіРҫ СҚффРөРәСӮР° РҝРҫР·РёСӮРёРІРҪСӢС… РёР·РјРөРҪРөРҪРёР№ РІ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫР№ СҚРәРҫРҪРҫРјРёРәРө Рё РҫживлРөРҪРёСҸ РјРёСҖРҫРІРҫР№ СҚРәРҫРҪРҫРјРёРәРё РҝСҖРөРҙРҝРҫР»РҫжиСӮРөР»СҢРҪРҫ Рә 2006-2008 РіРҫРҙам.

ДлСҸ РҙРҫлгРҫСҒСҖРҫСҮРҪРҫРіРҫ РҝлаРҪРёСҖРҫРІР°РҪРёСҸ РҝСҖРҫРіСҖаммРҪРҫР№, СҖРөРҙР°РәСҶРёРҫРҪРҪРҫР№ Рё СҖРөРәламРҪРҫР№ РҝРҫлиСӮРёРәРё РІ РЎРңРҳ СҮСҖРөР·РІСӢСҮайРҪРҫ важРөРҪ РҝСҖРҫРіРҪРҫР· СҒРҫСҶиалСҢРҪРҫ-РҙРөРјРҫРіСҖафиСҮРөСҒРәРҫР№ СҒРёСӮСғР°СҶРёРё РІ СҒСӮСҖР°РҪРө. РҹРҫ РҙР°РҪРҪСӢРј Р“РҫСҒРәРҫРјСҒСӮР°СӮР°, СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ СҒСҖРөРҙРҪРөРіРҫ РәлаСҒСҒР° РІ Р РҫСҒСҒРёРё СҒРҫСҒСӮавлСҸРөСӮ СҮСғСӮСҢ РұРҫР»РөРө 8% РҪР°СҒРөР»РөРҪРёСҸ, СӮРҫРіРҙР° РәР°Рә РІ РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫ СҖазвиСӮСӢС… СҒСӮСҖР°РҪах СҚСӮРҫСӮ РҝРҫРәазаСӮРөР»СҢ СҒРҫСҒСӮавлСҸРөСӮ РәР°Рә РјРёРҪРёРјСғРј 30-40%, РҝСҖРёСҮРөРј РёРјРөРҪРҪРҫ СҒСҖРөРҙРҪРёР№ РәлаСҒСҒ РҫРҝСҖРөРҙРөР»СҸРөСӮ РҝРҫлиСӮРёСҮРөСҒРәСғСҺ Рё СҚРәРҫРҪРҫРјРёСҮРөСҒРәСғСҺ СҒСӮР°РұРёР»СҢРҪРҫСҒСӮСҢ РҫРұСүРөСҒСӮРІР°. РӣСҺРұСҸСӮ СҒСҖРөРҙРҪРёР№ РәлаСҒСҒ РҪРө СӮРҫР»СҢРәРҫ СҖРөРәламРҫРҙР°СӮРөли, РҪРҫ Рё СҖазСҖР°РұРҫСӮСҮРёРәРё РҪРҫРІСӢС… РІСӢСҒРҫРәРҫСӮРөС…РҪРҫР»РҫРіРёСҮРҪСӢС… РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢС… СғСҒР»СғРі, РІРәР»СҺСҮР°СҸ РәР°РұРөР»СҢРҪРҫРө, СҚфиСҖРҪРҫ-РәР°РұРөР»СҢРҪРҫРө Рё СҒРҝСғСӮРҪРёРәРҫРІРҫРө СӮРөР»РөРІРёРҙРөРҪРёРө, РІСӢРҙРөР»РөРҪРҪСӢР№ РҳРҪСӮРөСҖРҪРөСӮ, РјРҫРұРёР»СҢРҪСғСҺ СҒРІСҸР·СҢ СҒР»РөРҙСғСҺСүРёС… РҝРҫРәРҫР»РөРҪРёР№.

Р’ Р РҫСҒСҒРёРё СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ СҒСҖРөРҙРҪРөРіРҫ РәлаСҒСҒР° СҸРІРҪРҫ мала, Рё СҚСӮРҫ замРөСӮРҪРҫ. Р’ РҡРёСӮР°Рө, РҪР°РҝСҖРёРјРөСҖ, СҒСҖРөРҙРҪРёР№ РәлаСҒСҒ РІ СҚСӮРҫРј РіРҫРҙСғ СҒРҫСҒСӮавил 15% СҖР°РұРҫСӮР°СҺСүРөРіРҫ РіРҫСҖРҫРҙСҒРәРҫРіРҫ РҪР°СҒРөР»РөРҪРёСҸ СҒСӮСҖР°РҪСӢ (Р° СҚСӮРҫ 110 РјР»РҪ СҮРөР»РҫРІРөРә). Р’ РҹРөРәРёРҪРө Рё РЁР°РҪС…Р°Рө РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РҪР°СҒРөР»РөРҪРёСҸ СҒРҫСҒСӮавлСҸСҺСӮ СҒР»СғжаСүРёРө РҫфиСҒРҫРІ, Р°РҙРІРҫРәР°СӮСӢ, РұРёР·РҪРөСҒРјРөРҪСӢ, РёРҪР¶РөРҪРөСҖСӢ Рё СӮРөС…РҪРёРәРё.

РЎРҫР·РҪР°СӮРөР»СҢРҪРҫ РёР·РұРөРіР°СҺ РІРҫзглаСҒРҫРІ СӮРёРҝР° "РҙР°РөСҲСҢ РІ РЎРңРҳ РІРөСҮРҪСӢРө СӮРөРјСӢ Р·РҙРҫСҖРҫРІСҢСҸ Рё СҒРөРјРөР№РҪСӢС… СҶРөРҪРҪРҫСҒСӮРөР№", С…РҫСӮСҸ РҪРөРіР°СӮРёРІРҪСӢР№ РҙРөРјРҫРіСҖафиСҮРөСҒРәРёР№ РҝСҖРҫРіРҪРҫР· РҙР»СҸ Р РҫСҒСҒРёРё РҝСҖРёРІРҫРҙРёСӮ Рә РҫРҝР°СҒРөРҪРёСҸРј, СҮСӮРҫ, РҙажРө РөСҒли РІ СҒСӮСҖР°РҪРө СҒР»СғСҮРёСӮСҒСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРө СҮСғРҙРҫ, РөРјСғ РұСғРҙСғСӮ СҖР°РҙРҫРІР°СӮСҢСҒСҸ СғР¶Рө РҪРө 9, Р° 8 СҮРөР»РҫРІРөРә (РҝСҖРёСҮРөРј РҪРө РҫСҮРөРҪСҢ РјРҫР»РҫРҙСӢС…) РҪР° РәажРҙСӢР№ РәРІР°РҙСҖР°СӮРҪСӢР№ РәРёР»РҫРјРөСӮСҖ РҪР°СҲРөР№ СӮРөСҖСҖРёСӮРҫСҖРёРё.

РҹРҫ РҝСҖРҫРіРҪРҫзам Р“РҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫРіРҫ РәРҫРјРёСӮРөСӮР° Р РӨ РҝРҫ СҒСӮР°СӮРёСҒСӮРёРәРө, РҪР°СҒРөР»РөРҪРёРө Р РҫСҒСҒРёРё Рә 2016 РіРҫРҙСғ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҪР°СҮалРҫРј 2001 РіРҫРҙР° СҒРҫРәСҖР°СӮРёСӮСҒСҸ РҪР° 10,4 РјР»РҪ СҮРөР»РҫРІРөРә (или РҪР° 7,2%) Рё СҒРҫСҒСӮавиСӮ 134,4 РјР»РҪ СҮРөР»РҫРІРөРә, Р° СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ лиСҶ, РІСӢС…РҫРҙСҸСүРёС… Р·Р° РҝСҖРөРҙРөР»СӢ СӮСҖСғРҙРҫСҒРҝРҫСҒРҫРұРҪРҫРіРҫ РІРҫР·СҖР°СҒСӮР°, РҝРҫСҮСӮРё РІ РҙРІР° СҖаза РҝСҖРөРІСӢСҒРёСӮ СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ лиСҶ, РҙРҫСҒСӮРёРіСҲРёС… 16 Р»РөСӮ.

РҹРҫ РҝСҖРҫРіРҪРҫзам Р“РҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫРіРҫ РәРҫРјРёСӮРөСӮР° Р РӨ РҝРҫ СҒСӮР°СӮРёСҒСӮРёРәРө, РҪР°СҒРөР»РөРҪРёРө Р РҫСҒСҒРёРё Рә 2016 РіРҫРҙСғ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҪР°СҮалРҫРј 2001 РіРҫРҙР° СҒРҫРәСҖР°СӮРёСӮСҒСҸ РҪР° 10,4 РјР»РҪ СҮРөР»РҫРІРөРә (или РҪР° 7,2%) Рё СҒРҫСҒСӮавиСӮ 134,4 РјР»РҪ СҮРөР»РҫРІРөРә, Р° СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ лиСҶ, РІСӢС…РҫРҙСҸСүРёС… Р·Р° РҝСҖРөРҙРөР»СӢ СӮСҖСғРҙРҫСҒРҝРҫСҒРҫРұРҪРҫРіРҫ РІРҫР·СҖР°СҒСӮР°, РҝРҫСҮСӮРё РІ РҙРІР° СҖаза РҝСҖРөРІСӢСҒРёСӮ СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ лиСҶ, РҙРҫСҒСӮРёРіСҲРёС… 16 Р»РөСӮ.

РҰРөР»СҸРјРё РҙРөРјРҫРіСҖафиСҮРөСҒРәРҫРіРҫ СҖазвиСӮРёСҸ, СҒРҫглаСҒРҪРҫ РҡРҫРҪСҶРөРҝСҶРёРё РҙРөРјРҫРіСҖафиСҮРөСҒРәРҫРіРҫ СҖазвиСӮРёСҸ Р РӨ, РҪР° РҝРөСҖРёРҫРҙ РҙРҫ 2015 РіРҫРҙР° СҸРІР»СҸСҺСӮСҒСҸ СҒСӮР°РұилизаСҶРёСҸ СҮРёСҒР»РөРҪРҪРҫСҒСӮРё РҪР°СҒРөР»РөРҪРёСҸ Рё С„РҫСҖРјРёСҖРҫРІР°РҪРёРө РҝСҖРөРҙРҝРҫСҒСӢР»РҫРә Рә РҝРҫСҒР»РөРҙСғСҺСүРөРјСғ РҙРөРјРҫРіСҖафиСҮРөСҒРәРҫРјСғ СҖРҫСҒСӮСғ. ВажРҪСғСҺ СҖРҫР»СҢ РІ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫРј РҫРұРөСҒРҝРөСҮРөРҪРёРё РҙРөРјРҫРіСҖафиСҮРөСҒРәРҫРіРҫ СҖазвиСӮРёСҸ РҙРҫлжРҪСӢ РёРіСҖР°СӮСҢ СҒСҖРөРҙСҒСӮРІР° РјР°СҒСҒРҫРІРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё.

Р РөРіСғР»СҸСҖРҪРҫРө РҝРҫРҙСҖРҫРұРҪРҫРө РҫСҒРІРөСүРөРҪРёРө РІ СҒСҖРөРҙСҒСӮвах РјР°СҒСҒРҫРІРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё СӮР°РәРёС… СӮРөРј, РәР°Рә Р·РҙРҫСҖРҫРІСӢР№ РҫРұСҖаз жизРҪРё, Р°РәСӮРёРІРҪР°СҸ РіСҖажРҙР°РҪСҒРәР°СҸ РҝРҫР·РёСҶРёСҸ, РҫРҝСӮРёРјРёСҒСӮРёСҮРөСҒРәРҫРө РјРёСҖРҫРІРҫР·Р·СҖРөРҪРёРө, СҖР°СҶРёРҫРҪалСҢРҪСӢРө СҒСӮРөСҖРөРҫСӮРёРҝСӢ РҝРҫРІРөРҙРөРҪРёСҸ РҪР°СҒРөР»РөРҪРёСҸ РІ СҖазлиСҮРҪСӢС… жизРҪРөРҪРҪСӢС… СҒРёСӮСғР°СҶРёСҸС…, Р° СӮР°РәР¶Рө РҝРҫРІСӢСҲРөРҪРёРө РҫРұСүРөСҒСӮРІРөРҪРҪРҫРіРҫ РҝСҖРөСҒСӮижа СғСҒСӮРҫР№СҮРёРІРҫР№ СҒРөРјСҢРё СҒ РҪРөСҒРәРҫР»СҢРәРёРјРё РҙРөСӮСҢРјРё, РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫРө РҫСӮРҪРҫСҲРөРҪРёРө Рә СҒРІРҫРөРјСғ Р·РҙРҫСҖРҫРІСҢСҺ Рё Р·РҙРҫСҖРҫРІСҢСҺ СҮР»РөРҪРҫРІ СҒРөРјСҢРё, вҖ” важРҪРөР№СҲР°СҸ СҒРҫСҒСӮавлСҸСҺСүР°СҸ СғСҒРҝРөСҲРҪРҫР№ СҖРөализаСҶРёРё РҡРҫРҪСҶРөРҝСҶРёРё.

РЎРҫРҙРөСҖжаРҪРёРө Рё РҪР°РҝСҖавлРөРҪРҪРҫСҒСӮСҢ СҒРөРіРҫРҙРҪСҸСҲРҪРөР№ РәРҫРјРјРөСҖСҮРөСҒРәРҫР№ СҖРөРәламСӢ РІ РҪР°СҲРёС… РЎРңРҳ РҝРҫРҙ СҚСӮРёРј СғРіР»РҫРј Р·СҖРөРҪРёСҸ РҝСҖРөРҙСҒСӮавлСҸСҺСӮСҒСҸ РҪРө СҒСӮРҫР»СҢ СҒРҫРІРөСҖСҲРөРҪРҪСӢРјРё (РІРҫСӮ РәРҫРіРҙР° РҝСҖРёРҙРөСӮСҒСҸ РІСҒРҝРҫРјРҪРёСӮСҢ Рҫ СҒРәРҫСҖРөР№СҲРөРј СҖазвиСӮРёРё Р·Р°СҖРҫР¶РҙР°СҺСүРөРіРҫСҒСҸ СҖСӢРҪРәР° СҒРҫСҶиалСҢРҪРҫР№ Рё РҝРҫлиСӮРёСҮРөСҒРәРҫР№ СҖРөРәламСӢ).

РңРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ РҫСӮ РЎРңРҳ РІСҒРөС… С„РҫСҖРј СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё СғР¶Рө РІСҒРәРҫСҖРө РұСғРҙРөСӮ СӮСҖРөРұРҫРІР°СӮСҢСҒСҸ РұРҫР»РөРө РҝРҫР·РёСӮРёРІРҪРҫРө, РәРҫРҪСҒСӮСҖСғРәСӮРёРІРҪРҫРө Рё СҒРҫР·РёРҙР°СӮРөР»СҢРҪРҫРө РҪРҫРІРҫСҒСӮРёР№РҪРҫРө С„РҫСҖРјР°СӮРёСҖРҫРІР°РҪРёРө, РҝСҖРҫРіСҖаммиСҖРҫРІР°РҪРёРө Рё СҖРөРҙР°РәСҶРёРҫРҪРҪР°СҸ РҝРҫлиСӮРёРәР°, Р»РөР№СӮРјРҫСӮРёРІРҫРј РәРҫСӮРҫСҖСӢС… СҒСӮР°РҪСғСӮ СғР¶Рө РҪРө СӮРҫР»СҢРәРҫ СӮРөРәСғСүРёРө РІРҫРҝСҖРҫСҒСӢ РҝРҫлиСӮРёРәРё Рё СҲРҫСғ-РұРёР·РҪРөСҒР°. Р’РөРҙСҢ РІ РҪР°СҶРёРҫРҪалСҢРҪСӢС… СҖРөР№СӮРёРҪгах РҪаиРұРҫР»РөРө РҝРҫРҝСғР»СҸСҖРҪСӢС… Р»СҺРҙРөР№ СҒСӮСҖР°РҪСӢ "СҒРҫРІРөСҖСҲРөРҪРҪРҫ СҒР»СғСҮайРҪРҫ" РҝСҖРөРёРјСғСүРөСҒСӮРІРөРҪРҪРҫ РҝСҖРөРҙСҒСӮавлРөРҪСӢ СғР¶Рө РҙРҫ РҙРөСӮалРөР№ Р·РҪР°РәРҫРјСӢРө РҝРҫлиСӮРёРәРё Рё Р°СҖСӮРёСҒСӮСӢ, РёРјРөСҺСүРёРө РұлагРҫРҙР°СҖСҸ РЎРңРҳ СҒамСӢРө РІСӢСҒРҫРәРёРө РҝРҫРәазаСӮРөли РәРҫРҪСӮР°РәСӮР° СҒ Р°СғРҙРёСӮРҫСҖРёРөР№ ( GRP РІ СӮРөСҖРјРёРҪах СҖРөРәламРҪРҫР№ РјРөРҙиамРөСӮСҖРёРё). РЈРІСӢ, РІ РІРөСҖС…РҪРёС… СҒСӮСҖРҫСҮРәах РҪР°СҲРёС… СҖРөР№СӮРёРҪРіРҫРІ Р»СҺРҙРөР№ РіРҫРҙР° РҝРҫРәР° РәР°СӮР°СҒСӮСҖРҫфиСҮРөСҒРәРё РҪРө С…РІР°СӮР°РөСӮ РЈСҮРөРҪСӢС…, Р”РөСҸСӮРөР»РөР№ РҡСғР»СҢСӮСғСҖСӢ, Р’СҖР°СҮРөР№, РЈСҮРёСӮРөР»РөР№, РЎРҝРҫСҖСӮСҒРјРөРҪРҫРІ, Р’РҫРөРҪРҪСӢС…, РәРҫСӮРҫСҖСӢРө РјРҫгли РұСӢ СҒСӮР°СӮСҢ РҝРҫР·РёСӮРёРІРҪСӢРјРё СҒРҫСҶиалСҢРҪСӢРјРё РҫРұСҖазСҶами РҙР»СҸ РјРҫР»РҫРҙРөжи.

РҘРҫСӮСҸ СҒРөРіРҫРҙРҪСҸ РІ РЎРңРҳ РҝРҫРәР° РҪРө СҒР»СӢСҲРҪРҫ Рё РҪРө РІРёРҙРҪРҫ РҪРёСҮРөРіРҫ, СҮСӮРҫ С…РҫСӮСҢ РҫСӮРҙалРөРҪРҪРҫ РұСӢ РҪР°РҝРҫРјРёРҪалРҫ "РҪР°СҶРёРҫРҪалСҢРҪСғСҺ РёРҙРөСҺ", РІ РҪРөРҙалРөРәРҫРј РұСғРҙСғСүРөРј РҪРө РёСҒРәР»СҺСҮРөРҪРҫ замРөСӮРҪРҫРө РІРҫР·СҖР°СҒСӮР°РҪРёРө СҒРҫСҶиалСҢРҪРҫР№ РҪагСҖСғР·РәРё РЎРңРҳ. Р’РөРҙСҢ РёРјРөРҪРҪРҫ РҝСҖРҫРҙРІРёР¶РөРҪРёРө РҝСҖРҫСҒСӮРҫР№ РёРҙРөРё, СҮСӮРҫ Сғ Р РҫСҒСҒРёРё РөСҒСӮСҢ РІСҒРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҙР»СҸ РҝРҫРІСӢСҲРөРҪРёСҸ СғСҖРҫРІРҪСҸ жизРҪРё РіСҖажРҙР°РҪ, РјРҫР¶РөСӮ СҒСӮР°СӮСҢ СҒамРҫР№ РҪСғР¶РҪРҫР№ PR- Рё СҖРөРәламРҪРҫР№ РәамРҝР°РҪРёРөР№. Рҗ РөРө РҫРҝРҫСҒСҖРөРҙРҫРІР°РҪРҪР°СҸ СҒСӮРҫРёРјРҫСҒСӮСҢ Рё СҒРҫСҶиалСҢРҪР°СҸ важРҪРҫСҒСӮСҢ РҪРө СҒСҖавРҪРёРјР° СҒ РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪСӢРјРё РҙР»СҸ РјР°СҒСҲСӮР°РұРҫРІ СҒСӮСҖР°РҪСӢ РҫРұСҠРөмами РәРҫРјРјРөСҖСҮРөСҒРәРҫР№ СҖРөРәламСӢ СҒРөРіРҫРҙРҪСҸ.

Р’ РҝСҖРҫРіРҪРҫР·Рө СҒРҫСҶиалСҢРҪРҫ-СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ СҖазвиСӮРёСҸ Р РҫСҒСҒРёРё, СҒРҫСҒСӮавлРөРҪРҪРҫРј РІ РҳРҪСҒСӮРёСӮСғСӮРө СҚРәРҫРҪРҫРјРёРәРё Р РҗРқ РҪР° РҝРөСҖРёРҫРҙ РҙРҫ 2015 РіРҫРҙР°, СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ РҫРҝСӮРёРјРёСҒСӮРёСҮРөСҒРәРёР№ СҒСҶРөРҪР°СҖРёР№. РһРҪ РҝСҖРөРҙРҝРҫлагаРөСӮ СҒРҫС…СҖР°РҪРөРҪРёРө Р РҫСҒСҒРёРё РІ РәР°СҮРөСҒСӮРІРө РІРөлиРәРҫР№ РҙРөСҖжавСӢ.

РӯСӮРҫ РҝРҫСӮСҖРөРұСғРөСӮ РІРҫР·СҖРҫР¶РҙРөРҪРёСҸ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРіРҫ РјР°СҲРёРҪРҫСҒСӮСҖРҫРөРҪРёСҸ, РҝРөСҖРөС…РҫРҙР° РҫСӮ РҝСҖРөРёРјСғСүРөСҒСӮРІРөРҪРҪРҫРіРҫ СҖазвиСӮРёСҸ РўРӯРҡ Рә РҝСҖРҫРёР·РІРҫРҙСҒСӮРІСғ СҖРөСҒСғСҖСҒРҫСҒРұРөСҖРөРіР°СҺСүРёС… Рё РҪР°СғРәРҫРөРјРәРёС… СӮРөС…РҪРҫР»РҫРіРёР№, С…Р°СҖР°РәСӮРөСҖРҪСӢС… РҙР»СҸ СҒРҫРІСҖРөРјРөРҪРҪРҫРіРҫ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫ-РёРҪРҙСғСҒСӮСҖиалСҢРҪРҫРіРҫ РҫРұСүРөСҒСӮРІР°, Рә СҒСӮР°РҪРҫРІР»РөРҪРёСҺ СҒРҫСҶиалСҢРҪРҫ РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪРҪРҫРіРҫ СҖСӢРҪРҫСҮРҪРҫРіРҫ С…РҫР·СҸР№СҒСӮРІР°.

Р’ 2005-2010 РіРі. РјРҫРіСғСӮ РҝРҫСҸРІРёСӮСҢСҒСҸ СӮРөРҪРҙРөРҪСҶРёРё РҝРҫРІСӢСҲРөРҪРёСҸ СӮРөРјРҝРҫРІ СҖРҫСҒСӮР° Р’Р’Рҹ СҒ 4-5 РҙРҫ 6-8% РІ РіРҫРҙ, Р° РҫРұСҠРөРј СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° Рә 2010 РіРҫРҙСғ РҙРҫСҒСӮРёРіРҪРөСӮ РҝСҖРөРҙРҝРҫР»РҫжиСӮРөР»СҢРҪРҫ $12-$15 РјР»СҖРҙ. Р’ 2008-2010 РіРі. РҫжиРҙР°РөСӮСҒСҸ РҪРөРәРҫСӮРҫСҖСӢР№ СҒРҝР°Рҙ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° РёР·-Р·Р° "РҝРөСҖРөРіСҖРөРІР°" СҚРәРҫРҪРҫРјРёРәРё, Р° СҒ 2010 РҙРҫ 2015 РҫРҪ РјРҫР¶РөСӮ СҖР°РҙРёРәалСҢРҪРҫ РёР·РјРөРҪРёСӮСҢСҒСҸ. РҹСҖРё СҚСӮРҫРј РІРҫР·РјРҫР¶РөРҪ Рё СҒРІРөСҖС…РҪРҫСҖмалСҢРҪСӢР№ РҝСҖРёСҖРҫСҒСӮ Р’Р’Рҹ (10-12% РІ РіРҫРҙ) Рё, РәР°Рә СҒР»РөРҙСҒСӮРІРёРө, лавиРҪРҫРҫРұСҖазРҪСӢР№ СҖРҫСҒСӮ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРіРҫ СҖСӢРҪРәР° СӮРҫРІР°СҖРҫРІ Рё СғСҒР»СғРі Рё РёС… СҖРөРәламСӢ. Р РөРәлама, РІ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ, РёСҒРҝРҫР»СҢР·СғСҸ РҪРҫРІСӢРө СӮРөС…РҪРҫР»РҫРіРёРё РҝРөСҖСҒРҫРҪифиСҶРёСҖРҫРІР°РҪРҪСӢС… РҝСҖРөР·РөРҪСӮР°СҶРёР№ Рё РҝСҖРҫРҙаж СӮРҫРІР°СҖРҫРІ Рё СғСҒР»СғРі, РјРҫР¶РөСӮ РёРҪСӮРөРіСҖРёСҖРҫРІР°СӮСҢСҒСҸ СҒ СҖСӢРҪРәами РұРөР·РҪалиСҮРҪСӢС… РҝлаСӮРөР¶РөР№ РҪР°СҒРөР»РөРҪРёСҸ, РҙРёСҒСӮР°РҪСӮРҪРҫР№ Рё РҝРҫСҮСӮРҫРІРҫР№ РҝСҖРҫРҙажи СӮРҫРІР°СҖРҫРІ, СғСҒР»СғРі, СҖазвлРөСҮРөРҪРёР№ Рё РҫСӮРҙСӢС…Р°, РұлагРҫРҙР°СҖСҸ СҒРөСҖРІРёСҒам РёРҪСӮРөСҖР°РәСӮРёРІРҪРҫРіРҫ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҸ, РҝРөСҖСҒРҫРҪалСҢРҪРҫР№ СҒРІСҸР·Рё Рё РҳРҪСӮРөСҖРҪРөСӮСғ. Р’ СҚСӮРҫРј СҒР»СғСҮР°Рө СҶРёС„СҖР° РІ $50 РјР»СҖРҙ РІ РіРҫРҙ, РІРөСҖРҫСҸСӮРҪРҫ, СҒСӮР°РҪРөСӮ РҪРёР¶РҪРөР№ РіСҖР°РҪРёСҶРөР№ РҫСҶРөРҪРәРё РҫРұРҫСҖРҫСӮР° СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° СҒСӮСҖР°РҪСӢ Рә 2015 РіРҫРҙСғ.

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "Broadcasting. РўРөР»РөРІРёРҙРөРҪРёРө Рё СҖР°РҙРёРҫРІРөСүР°РҪРёРө" #1, 2003

РҹРҫСҒРөСүРөРҪРёР№: 17407

РЎСӮР°СӮСҢРё РҝРҫ СӮРөРјРө

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№