Р’ СҖСғРұСҖРёРәСғ "Р РөРіСғлиСҖРҫРІР°РҪРёРө Рё СҒСӮР°РҪРҙР°СҖСӮСӢ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

Р—Р° РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ РІ Р РҫСҒСҒРёРё РҝСҖРёРҪСҸСӮ СҖСҸРҙ важРҪСӢС… РҪРҫСҖРјР°СӮРёРІРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ, РҫРҝСғРұлиРәРҫРІР°РҪРҫ РјРҪРҫР¶РөСҒСӮРІРҫ СҒСӮР°СӮРөР№ Рё РҪР°РәРҫРҪРөСҶ-СӮРҫ СҖР°СҒРҝРҫСҖСҸР¶РөРҪРёРөРј РҹСҖавиСӮРөР»СҢСҒСӮРІР° Р РӨ РҫСӮ 29.11.2007 в„– 1700-СҖ СғСӮРІРөСҖР¶РҙРөРҪР° "РҡРҫРҪСҶРөРҝСҶРёСҸ СҖазвиСӮРёСҸ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҸ РІ Р РӨ РҪР° 2008вҖ”2015 РіРҫРҙСӢ", РҝСҖРҫливаСҺСүР°СҸ СҒРІРөСӮ РҪР° РұлижайСҲРөРө РұСғРҙСғСүРөРө РІ СҚСӮРҫР№ СҒС„РөСҖРө. РўРөРј РҪРө РјРөРҪРөРө РІСӢР·СӢРІР°СҺСӮ РұРөСҒРҝРҫРәРҫР№СҒСӮРІРҫ РјРҪРҫРіРёРө РІРҫРҝСҖРҫСҒСӢ, РұРөР· СҖРөСҲРөРҪРёСҸ РәРҫСӮРҫСҖСӢС… РҪРөРІРҫР·РјРҫР¶РҪРҫ РұСғРҙРөСӮ СҖРөализРҫРІР°СӮСҢ РәР°СҮРөСҒСӮРІРөРҪРҪРҫРө Рё РҪР°РҙРөР¶РҪРҫРө СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёРө. РҹРҫСҚСӮРҫРјСғ РҫСҮРөРҪСҢ важРҪРҫ РІСӢСҸРІРёСӮСҢ Рё СғСҒСӮСҖР°РҪРёСӮСҢ РјРөСҲР°СҺСүРёРө фаРәСӮРҫСҖСӢ, СҮРөРјСғ Рё РҝРҫСҒРІСҸСүР°СҺСӮСҒСҸ РјР°СӮРөСҖиалСӢ РҙР°РҪРҪРҫР№ СҒСӮР°СӮСҢРё.

РЎ СғСҮРөСӮРҫРј СҒРҫРұСӢСӮРёР№, РҝСҖРҫРёСҒС…РҫРҙСҸСүРёС… РІ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ Рё РҝРҫлиСӮРёСҮРөСҒРәРҫР№ жизРҪРё Р РҫСҒСҒРёРё, РҝСҖРҫСҶРөСҒСҒСӢ СҖазвиСӮРёСҸ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҸ СӮСҖРөРұСғСҺСӮ РҪРөРҫСӮР»РҫР¶РҪРҫРіРҫ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҝРҫР·РёСҶРёР№ СҒРҫРҫРұСүРөСҒСӮРІР° РәРҫРјРҝР°РҪРёР№, Р° РёРјРөРҪРҪРҫ РҫРҝРөСҖР°СӮРҫСҖРҫРІ СҒРІСҸР·Рё, РҫРәазСӢРІР°СҺСүРёС… РҪР°СҒРөР»РөРҪРёСҺ СӮР°Рә РҪазСӢРІР°РөРјСӢРө СғСҒР»СғРіРё СҒРІСҸР·Рё РҙР»СҸ СҶРөР»РөР№ РәР°РұРөР»СҢРҪРҫРіРҫ РІРөСүР°РҪРёСҸ (РҙалРөРө - РҫРҝРөСҖР°СӮРҫСҖСӢ). Р’ Р РҫСҒСҒРёРё СҒРөРіРҫРҙРҪСҸ РҪРө РјРөРҪРөРө 1,7 СӮСӢСҒ. СӮР°РәРёС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ, РёРјРөСҺСүРёС… СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө С„РөРҙРөСҖалСҢРҪСӢРө лиСҶРөРҪР·РёРё, РәРҫСӮРҫСҖСӢРө РҪР° СҒамРҫРј РҙРөР»Рө СҒСӮСҖРҫСҸСӮ или РҝСҖРёРҫРұСҖРөСӮР°СҺСӮ СҒРөСӮРё (СҒРёСҒСӮРөРјСӢ) РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ (РҙалРөРө - СҒРөСӮРё РҡРўР’), СҮСӮРҫРұСӢ СҒ РёС… РҝРҫРјРҫСүСҢСҺ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ СӮРҫ, СҮСӮРҫ РёРҪСӢРј СҒРҝРҫСҒРҫРұРҫРј РІ СғСҒР»РҫРІРёСҸС… РіРҫСҖРҫРҙРҫРІ Рё РҙСҖСғРіРёС… РҪР°СҒРөР»РөРҪРҪСӢС… РҝСғРҪРәСӮРҫРІ СҒРҙРөлаСӮСҢ РҪРөРІРҫР·РјРҫР¶РҪРҫ, СӮРҫ РөСҒСӮСҢ РҝСҖРёРҪСҸСӮСҢ СғР¶Рө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҪСӢРө СӮРөР»РөРІРөСүР°СӮРөР»СҸРјРё РўР’-СҒРёРіРҪалСӢ Рё РҝРҫРҙР°СӮСҢ РёС… РҪР° РІС…РҫРҙ СӮРөР»РөРІРёР·РҫСҖРҫРІ Р°РұРҫРҪРөРҪСӮРҫРІ Рё РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№. РўР°РәРёРј РҫРұСҖазРҫРј, РұРҫР»РөРө СҮРөРј 55 РјР»РҪ СҖРҫСҒСҒРёСҸРҪ (РҪРө РјРөРҪРөРө 38% РҪР°СҒРөР»РөРҪРёСҸ) РҫРҝРөСҖР°СӮРҫСҖСӢ РҡРўР’ РҝРҫРјРҫРіР°СҺСӮ РҝСҖРҫСҒРјР°СӮСҖРёРІР°СӮСҢ РўР’-РҝСҖРҫРіСҖаммСӢ РІСҒРөС… СҖРҫСҒСҒРёР№СҒРәРёС… Рё РҪРөРәРҫСӮРҫСҖСӢС… Р·Р°СҖСғРұРөР¶РҪСӢС… РІРөСүР°СӮРөР»РөР№, РҪРҫ СҚСӮРҫ РҪРө СғСҒР»СғРіРё РҙР»СҸ СҶРөР»РөР№ СӮРөР»РөРІРөСүР°РҪРёСҸ, Р° СғСҒР»СғРіРё РҪР°СҒРөР»РөРҪРёСҺ - СӮРөРј, РәРҫРјСғ СҚСӮРҫ СӮРөР»РөРІРөСүР°РҪРёРө РҝСҖРөРҙРҪазРҪР°СҮРөРҪРҫ.

РЎРёСҒСӮРөРјРҫР№ РҡРўР’ РҝСҖРёРҪСҸСӮРҫ РҪазСӢРІР°СӮСҢ СӮР°РәСғСҺ СҒРөСӮСҢ СҚР»РөРәСӮСҖРҫСҒРІСҸР·Рё, РәРҫСӮРҫСҖР°СҸ РҫРұРөСҒРҝРөСҮРёРІР°РөСӮ РҝСҖРёРөРј СҒРёРіРҪалРҫРІ РўР’-РҝСҖРҫРіСҖамм, РёС… СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРө (РҝРөСҖРөРҙР°СҮСғ) РҝРҫ РҫРҝСӮРёСҮРөСҒРәРёРј Рё РәРҫР°РәСҒиалСҢРҪСӢРј РәР°РұРөР»СҸРј РІ РҙРёР°РҝазРҫРҪРө СҮР°СҒСӮРҫСӮ РҫСӮ 40 РҙРҫ 1000 РңР“СҶ РҫСӮ Р°РҪСӮРөРҪРҪРҫР№ СҒРёСҒСӮРөРјСӢ РҙРҫ Р°РұРҫРҪРөРҪСӮСҒРәРёС… СӮРөР»РөРІРёР·РҫСҖРҫРІ РІ РҝСҖСҸРјРҫРј РҪР°РҝСҖавлРөРҪРёРё. Р’СҒРө СҒСғСүРөСҒСӮРІСғСҺСүРёРө СҒРөСӮРё РҡРўР’, РҪР° РәРҫСӮРҫСҖСӢС… РҫРҝРөСҖР°СӮРҫСҖСӢ РҫРәазСӢРІР°СҺСӮ СҒРІРҫРё СғСҒР»СғРіРё, РјРҫР¶РҪРҫ СғСҒР»РҫРІРҪРҫ СҖазРҙРөлиСӮСҢ РҪР° СҒР»РөРҙСғСҺСүРёРө РІРёРҙСӢ:

Р Р°РҪСҢСҲРө, 15 Рё РұРҫР»РөРө Р»РөСӮ СӮРҫРјСғ РҪазаРҙ, РәРҫРіРҙР° СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөРјСӢС… РІРөСүР°СӮРөР»СҸРјРё РўР’-РҝСҖРҫРіСҖамм РұСӢР»Рҫ РҪРөРјРҪРҫРіРҫ (РҪРө РұРҫР»РөРө 5-6) Рё РўР’-РІРөСүР°РҪРёРө РІ Р”РңР’-РҙРёР°РҝазРҫРҪРө РҪРө РІРөР»РҫСҒСҢ, СҒРөСӮРё РҡРўР’ СҒСӮСҖРҫилиСҒСҢ СӮРҫР»СҢРәРҫ РІ РәСҖСғРҝРҪСӢС… РіРҫСҖРҫРҙах, Рё СӮРҫ РҪРө РІРөР·РҙРө. ЧаСүРө РІСҒРөРіРҫ РәажРҙСӢР№ РҙРҫРј РҫРұРҫСҖСғРҙРҫвалСҒСҸ РҫРҙРҪРҫР№ или РҪРөСҒРәРҫР»СҢРәРёРјРё РўР’-Р°РҪСӮРөРҪРҪами РәРҫллРөРәСӮРёРІРҪРҫРіРҫ РҝСҖРёРөРјР° (РўРҗРҡРҹ), РәРҫСӮРҫСҖСӢРө СҒРөРіРҫРҙРҪСҸ РҙРҫживаСҺСӮ СҒРІРҫР№ РІРөРә или РҝРҫ РҫРұРҪРҫРІР»РөРҪРҪСӢРј СӮРөС…РҪРҫР»РҫРіРёСҸРј СғСҒСӮР°РҪавливаСҺСӮСҒСҸ СӮам, РіРҙРө РҝРҫ-РҝСҖРөР¶РҪРөРјСғ РІ СҚфиСҖРө малРҫ РўР’-РҝСҖРҫРіСҖамм. Рҡ СҒРҫжалРөРҪРёСҺ, РҪР° РіРёРіР°РҪСӮСҒРәРёС… РҝСҖРҫСҒСӮРҫСҖах Р РҫСҒСҒРёРё, РіРҙРө РҪР° РұРҫР»РөРө СҮРөРј 60% СӮРөСҖСҖРёСӮРҫСҖРёРё РҝСҖРҫживаРөСӮ РјРөРҪРөРө 10% РҪР°СҒРөР»РөРҪРёСҸ, СӮР°РәРҫРө РҫРіСҖР°РҪРёСҮРөРҪРҪРҫРө РҝРҫ РҫРұСҠРөРјСғ РІРөСүР°РҪРёРө Рё СӮР°РәРёРө РўРҗРҡРҹ СҖРөалСҢРҪРҫСҒСӮСҢ, СҒ РәРҫСӮРҫСҖРҫР№ СӮРҫР¶Рө РҪРөР»СҢР·СҸ РҪРө СҒСҮРёСӮР°СӮСҢСҒСҸ. РһРҝРөСҖР°СӮРҫСҖРҫРІ РҡРўР’ СӮам РҪРөСӮ, Рё РІСҖСҸРҙ ли РІ РұлижайСҲРөРј РұСғРҙСғСүРөРј РҫРҪРё РҝРҫСҸРІСҸСӮСҒСҸ, Р° СҚСӮРҫ РҙРөСҒСҸСӮРәРё, РөСҒли РҪРө СҒРҫСӮРҪРё, СӮСӢСҒСҸСҮ малСӢС… РҪР°СҒРөР»РөРҪРҪСӢС… РҝСғРҪРәСӮРҫРІ, РіРҙРө РҝСҖРҫживаСҺСӮ РҪРө РҫРҙРёРҪ РҙРөСҒСҸСӮРҫРә миллиРҫРҪРҫРІ СҖРҫСҒСҒРёСҸРҪ, РҝРҫСҚСӮРҫРјСғ РІСҒРө, СҮСӮРҫ РұСғРҙРөСӮ РіРҫРІРҫСҖРёСӮСҢСҒСҸ РҪРёР¶Рө, РёРјРөРөСӮ РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫРө РҫСӮРҪРҫСҲРөРҪРёРө Рё Рә СӮР°РәРёРј РўРҗРҡРҹ, СӮР°Рә РәР°Рә РҝРҫ СҒРІРҫРөР№ физиСҮРөСҒРәРҫР№ Рё СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәРҫР№ СҒСғСӮРё РўРҗРҡРҹ - СӮРҫР¶Рө СҒРөСӮРё РҡРўР’*.

РҳСҒРҝРҫР»СҢР·СғСҸ РёСӮРҫРіРё РҝРҫСҒР»РөРҙРҪРөР№ РҝРөСҖРөРҝРёСҒРё РҪР°СҒРөР»РөРҪРёСҸ, РҫСӮРјРөСӮРёРј, СҮСӮРҫ РёР· 145 РјР»РҪ СҖРҫСҒСҒРёСҸРҪ:

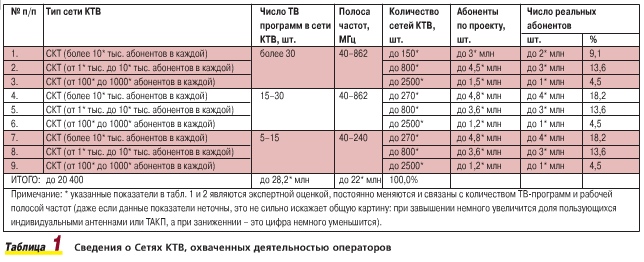

РһСӮСҒСҺРҙР° СҒР»РөРҙСғРөСӮ, СҮСӮРҫ РІ Р РҫСҒСҒРёРё РҪРө РјРөРҪРөРө 42 РјР»РҪ РҝРҫСӮРөРҪСҶиалСҢРҪСӢС… РҙРҫРјРҫС…РҫР·СҸР№СҒСӮРІ (100 РјР»РҪ жиСӮРөР»РөР№), РёРјРөСҺСүРёС… РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРҫРҙРәР»СҺСҮРёСӮСҢСҒСҸ Рә СҒРөСӮСҸРј РҡРўР’. ЧаСҒСӮСҢ РёР· РҪРёС… СҚСӮРҫРіРҫ РҪРө РҙРөлаРөСӮ, Р° РҝРҫР»СҢР·СғРөСӮСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРјРё или РәРҫРјРҪР°СӮРҪСӢРјРё Р°РҪСӮРөРҪРҪами (РҝСҖРөРҙРҝРҫР»Рҫжим, РҫРәРҫР»Рҫ 10%). Рҡ РҫСҒСӮалСҢРҪСӢРј 36 РјР»РҪ Р°РұРҫРҪРөРҪСӮРҫРІ (90 РјР»РҪ жиСӮРөР»РөР№) СҒРёРіРҪалСӢ РўР’-РҝСҖРҫРіСҖамм РҝРҫСҒСӮСғРҝР°СҺСӮ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РҝРҫ СҒРөСӮСҸРј РҡРўР’, РұРөР· РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪСӢС… или РәРҫРјРҪР°СӮРҪСӢС… Р°РҪСӮРөРҪРҪ, Р° РёР· СҚСӮРҫРіРҫ СҮРёСҒла 22 РјР»РҪ Р°РұРҫРҪРөРҪСӮРҫРІ (55 РјР»РҪ жиСӮРөР»РөР№) СғСҒР»СғРіРё РҫРәазСӢРІР°СҺСӮ РҫРҝРөСҖР°СӮРҫСҖСӢ РҪР° СҒРөСӮСҸС… РҡРўР’, СҒРІРөРҙРөРҪРёСҸ Рҫ РәРҫСӮРҫСҖСӢС… РҝСҖРөРҙСҒСӮавлРөРҪСӢ РІ СӮР°РұР». 1.

РһСҒСӮалСҢРҪСӢРө СҒРөСӮРё РЎРҡРў, РҪРө РҫСҒРІРҫРөРҪРҪСӢРө РҫРҝРөСҖР°СӮРҫСҖами, РҫС…РІР°СӮСӢРІР°СҺСӮ РҫРәРҫР»Рҫ 14 РјР»РҪ Р°РұРҫРҪРөРҪСӮРҫРІ (35 РјР»РҪ жиСӮРөР»РөР№) Рё, СҒРәРҫСҖРөРө РІСҒРөРіРҫ, СҸРІР»СҸСҺСӮСҒСҸ СғСҒСӮР°СҖРөРІСҲРёРјРё РЎРҡРў Рё РўРҗРҡРҹ, РҫРұСҒР»СғживаРөРјСӢРјРё РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРјРё РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸРјРё, жилиСүРҪСӢРјРё РҫСҖРіР°РҪРёР·Р°СҶРёСҸРјРё или РёС… РҝРҫРҙСҖСҸРҙСҮРёРәами. РһСҶРөРҪРҫСҮРҪСӢРө СҒРІРөРҙРөРҪРёСҸ Рҫ СӮР°РәРёС… СҒРөСӮСҸС… РҡРўР’ РҝСҖРёРІРөРҙРөРҪСӢ РІ СӮР°РұР». 2.

РўР°РәРёРј РҫРұСҖазРҫРј, СғСҮРёСӮСӢРІР°СҸ, СҮСӮРҫ РІРҫ РјРҪРҫРіРёС… РәРІР°СҖСӮРёСҖах (Сғ Р°РұРҫРҪРөРҪСӮРҫРІ) СғСҒСӮР°РҪРҫРІР»РөРҪРҫ РұРҫР»РөРө РҫРҙРҪРҫРіРҫ СӮРөР»РөРІРёР·РҫСҖР°, РјРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ Рә СҒРөСӮСҸРј РҡРўР’ Рё РўРҗРҡРҹ (СӮР°РұР». 1, 2) СҒРөРіРҫРҙРҪСҸ РҝРҫРҙРәР»СҺСҮРөРҪРҫ РҪРө РјРөРҪРөРө 70 РјР»РҪ СӮРөР»РөРІРёР·РҫСҖРҫРІ, РәРҫСӮРҫСҖСӢРө СҖРөРіСғР»СҸСҖРҪРҫ СҒРјРҫСӮСҖСҸСӮ РҫРәРҫР»Рҫ 90 РјР»РҪ СҖРҫСҒСҒРёСҸРҪ. РһСҒСӮалСҢРҪСӢРө жиСӮРөли Р РҫСҒСҒРёРё РҝСҖРёРҪРёРјР°СҺСӮ РўР’-СҒРёРіРҪалСӢ РҫСӮ РҪазРөРјРҪСӢС… или СҒРҝСғСӮРҪРёРәРҫРІСӢС… СҒСҖРөРҙСҒСӮРІ РўР’-РІРөСүР°РҪРёСҸ РұРөР· РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ СҒРөСӮРөР№ РҡРўР’ Рё РўРҗРҡРҹ:

Р°) СҮРөСҖРөР· РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРө или РәРҫРјРҪР°СӮРҪСӢРө РўР’-Р°РҪСӮРөРҪРҪСӢ, РҫРұСҒР»СғживаСҺСүРёРө РҫРәРҫР»Рҫ 36 РјР»РҪ СҮРөР»РҫРІРөРә (27 РјР»РҪ СӮРөР»РөРІРёР·РҫСҖРҫРІ), СҮСӮРҫ РҝРҫР·РІРҫР»СҸРөСӮ, РәР°Рә РҝСҖавилРҫ, СҒ РҪРөРІСӢСҒРҫРәРёРј РәР°СҮРөСҒСӮРІРҫРј РҝСҖРёРҪРёРјР°СӮСҢ Рё СҒРјРҫСӮСҖРөСӮСҢ СӮРҫР»СҢРәРҫ Р°РҪалРҫРіРҫРІСӢРө РўР’-РҝСҖРҫРіСҖаммСӢ РҪазРөРјРҪРҫРіРҫ СӮРөР»РөРІРөСүР°РҪРёСҸ (РІ СҖазРҪСӢС… РјРөСҒСӮах РёС… СҮРёСҒР»Рҫ СҒРҫСҒСӮавлСҸРөСӮ РҫСӮ 1 РҙРҫ 15 РўР’-РҝСҖРҫРіСҖамм);

Рұ) СҮРөСҖРөР· СҒРҝСғСӮРҪРёРәРҫРІСӢРө РўР’-Р°РҪСӮРөРҪРҪСӢ Рё Р°РҪСӮРөРҪРҪСӢ СҒРёСҒСӮРөРј MMDS, РҫРұСҒР»СғживаСҺСүРёРө РҫРәРҫР»Рҫ 4 РјР»РҪ СҮРөР»РҫРІРөРә (3 РјР»РҪ СӮРөР»РөРІРёР·РҫСҖРҫРІ), СҮСӮРҫ РҝРҫР·РІРҫР»СҸРөСӮ СҒ РІСӢСҒРҫРәРёРј РәР°СҮРөСҒСӮРІРҫРј РҝСҖРёРҪРёРјР°СӮСҢ РҙРҫ РҪРөСҒРәРҫР»СҢРәРёС… РҙРөСҒСҸСӮРәРҫРІ РўР’-РҝСҖРҫРіСҖамм, РІРәР»СҺСҮР°СҸ РұРҫР»СҢСҲРҫРө СҮРёСҒР»Рҫ СҒРҝСғСӮРҪРёРәРҫРІСӢС….

ДажРө РІ РңРҫСҒРәРІРө, РЎР°РҪРәСӮ-РҹРөСӮРөСҖРұСғСҖРіРө Рё РҙСҖСғРіРёС… РәСҖСғРҝРҪСӢС… РјРөРіР°РҝРҫлиСҒах РІ РҪазРөРјРҪРҫРј СӮРөР»РөРІРөСүР°РҪРёРё РҪРө РұРҫР»РөРө 17 РўР’-РҝСҖРҫРіСҖамм, РҝРҫСҚСӮРҫРјСғ РјРҪРҫРіРёРө РҫРҝРөСҖР°СӮРҫСҖСӢ РІРІРҫРҙСҸСӮ РІ СҒРІРҫРё СҒРөСӮРё РҡРўР’ РҝСҖРҫРіСҖаммСӢ СҒРҝСғСӮРҪРёРәРҫРІРҫРіРҫ РўР’, СҮСӮРҫ РҝРҫР·РІРҫР»СҸРөСӮ РұРҫР»РөРө 16 РјР»РҪ Р°РұРҫРҪРөРҪСӮРҫРІ (50 РјР»РҪ СҖРҫСҒСҒРёСҸРҪ), РҝРҫСҒСӮРҫСҸРҪРҪРҫ РҝРҫРҙРәР»СҺСҮРөРҪРҪСӢС… Рә СҒРөСӮСҸРј РҡРўР’ (РҝРҝ. 1-6 СӮР°РұР». 1), СҒРјРҫСӮСҖРөСӮСҢ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒРҝСғСӮРҪРёРәРҫРІСӢС… РўР’-РҝСҖРҫРіСҖамм.

РҹСҖРёРІРөРҙРөРҪРҪСӢРө СҶРёС„СҖСӢ РіРҫРІРҫСҖСҸСӮ, СҮСӮРҫ СҖРөалСҢРҪСӢРө РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РҝСҖРёРөРјР° РўР’-РҝСҖРҫРіСҖамм РІ Р РҫСҒСҒРёРё РіРҫСҖазРҙРҫ РјРҪРҫРіРҫРҫРұСҖазРҪРөРө Рё СҒР»РҫР¶РҪРөРө, СҮРөРј РҫСӮСҖажРөРҪРҪСӢРө РІ "РҡРҫРҪСҶРөРҝСҶРёРё СҖазвиСӮРёСҸ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҸ РІ Р РӨ РҪР° 2008-2015 РіРҫРҙСӢ", РіРҙРө РіРҫРІРҫСҖРёСӮСҒСҸ, СҮСӮРҫ РІ Р РҫСҒСҒРёРё РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРҫР»СғСҮРөРҪРёСҸ РўР’-РҝСҖРҫРіСҖамм СҖР°СҒРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј:

РЎРөСӮРё РҡРўР’, СғРәазаРҪРҪСӢРө РІ СӮР°РұР». 1, РҝСҖРёРҪР°РҙР»РөжаСӮ РҫРҝРөСҖР°СӮРҫСҖам или РҪахРҫРҙСҸСӮСҒСҸ РІ РёС… РІРөРҙРөРҪРёРё Рё СҒРөРіРҫРҙРҪСҸ РҫС…РІР°СӮСӢРІР°СҺСӮ РҫРәРҫР»Рҫ 22 РјР»РҪ РәРІР°СҖСӮРёСҖ (Р°РұРҫРҪРөРҪСӮРҫРІ), РІ РәРҫСӮРҫСҖСӢС… РҝСҖРҫживаРөСӮ РҪРө РјРөРҪРөРө 66 РјР»РҪ СҮРөР»РҫРІРөРә, РҝСҖРё СҚСӮРҫРј:

РЎРөСӮРё РҡРўР’ (РЎРҡРҹ Рё РўРҗРҡРў), СғРәазаРҪРҪСӢРө РІ СӮР°РұР». 2, РәР°Рә РҝСҖавилРҫ, РҪахРҫРҙСҸСӮСҒСҸ РІ РјСғРҪРёСҶРёРҝалСҢРҪРҫР№ СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё или СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё жиСӮРөР»РөР№ РҙРҫРјРҫРІ, РёРјРөСҺСӮ СҖР°РұРҫСҮСғСҺ РҝРҫР»РҫСҒСғ СҮР°СҒСӮРҫСӮ 40-240 РңР“СҶ Рё СҒРөРіРҫРҙРҪСҸ РҫС…РІР°СӮСӢРІР°СҺСӮ РҫРәРҫР»Рҫ 10 РјР»РҪ РәРІР°СҖСӮРёСҖ (Р°РұРҫРҪРөРҪСӮРҫРІ), РІ РәРҫСӮРҫСҖСӢС… РҝСҖРҫживаСҺСӮ РҪРө РјРөРҪРөРө 30 РјР»РҪ СҮРөР»РҫРІРөРә. РўРөС…РҪРёСҮРөСҒРәРҫРө РҫРұСҒР»СғживаРҪРёРө или СҖРөРјРҫРҪСӮ СҚСӮРёС… СҒРөСӮРөР№, РІ РҫСҒРҪРҫРІРҪРҫРј, РІСӢРҝРҫР»РҪСҸСҺСӮ СҖазлиСҮРҪСӢРө РҫСҖРіР°РҪРёР·Р°СҶРёРё, РҙР»СҸ СҮРөРіРҫ жиСӮРөли РҝСҖРё РҫРҝлаСӮРө РәРҫРјРјСғРҪалСҢРҪСӢС… СғСҒР»СғРі РІРҪРҫСҒСҸСӮ РҝлаСӮСғ Р·Р° РҝРҫР»СҢР·РҫРІР°РҪРёРө "Р°РҪСӮРөРҪРҪРҫР№" ("РәРҫллРөРәСӮРёРІРҪРҫР№ Р°РҪСӮРөРҪРҪРҫР№" - РўРҗРҡРҹ). РһРҝРөСҖР°СӮРҫСҖСӢ РҪР° РҪРёС… СғСҒР»СғРіРё СҒРІСҸР·Рё, РәР°Рә РҝСҖавилРҫ, РҪРө РҫРәазСӢРІР°СҺСӮ. РўР°РәРёРө СҒРөСӮРё РҡРўР’ РұСӢли СҒРјРҫРҪСӮРёСҖРҫРІР°РҪСӢ РІ РҙРҫмах РҝСҖРё РёС… СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРө Рё Р·Р°СҒРөР»РөРҪРёРё (РҝРҫРҙавлСҸСҺСүРөРө РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РҙРҫ 1998 Рі.) Рё СҖазмРөСүРөРҪСӢ РІ малСӢС… РіРҫСҖРҫРҙах Рё РҪР°СҒРөР»РөРҪРҪСӢС… РҝСғРҪРәСӮах или РІ РҪРөРҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢС… СҖайРҫРҪах РіРҫСҖРҫРҙРҫРІ. Р”РҫР»СҸ СӮР°РәРёС… РЎРҡРў Рё РўРҗРҡРҹ РІ малСӢС… РҪР°СҒРөР»РөРҪРҪСӢС… РҝСғРҪРәСӮах РјРҫР¶РөСӮ РҙРҫСҒСӮРёРіР°СӮСҢ 100%, РҫСҒРҫРұРөРҪРҪРҫ РІ Р·РҫРҪах СҒ малСӢРј СҮРёСҒР»РҫРј СҚфиСҖРҪСӢС… РўР’-РҝСҖРҫРіСҖамм (РҝРҝ. 1-3 СӮР°РұР».1). ДажРө РІ РңРҫСҒРәРІРө, РЎР°РҪРәСӮ-РҹРөСӮРөСҖРұСғСҖРіРө Рё РҙСҖСғРіРёС… РәСҖСғРҝРҪСӢС… РіРҫСҖРҫРҙах РөСүРө РёРјРөРөСӮСҒСҸ РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СӮР°РәРёС… "РҙСҖРөРІРҪРёС…" РЎРҡРў Рё РўРҗРҡРҹ, РҝСҖРёРҪРёРјР°СҺСүРёС… РҪРө РұРҫР»РөРө 5-6 РўР’-РҝСҖРҫРіСҖамм (РІ РҫСҒРҪРҫРІРҪРҫРј РІ РҙРҫмах, РҝРҫРҙР»РөжаСүРёС… РәР°РҝРёСӮалСҢРҪРҫРјСғ СҖРөРјРҫРҪСӮСғ или СҒРҪРҫСҒСғ).

РңРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ РәР°СҮРөСҒСӮРІРҫ Рё РәРҫлиСҮРөСҒСӮРІРҫ РўР’-РҝСҖРҫРіСҖамм Сғ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫР№ СҮР°СҒСӮРё РҪР°СҒРөР»РөРҪРёСҸ Р РҫСҒСҒРёРё - РҫРәРҫР»Рҫ 60 РјР»РҪ (41%) жиСӮРөР»РөР№-РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№ (20 РјР»РҪ. РҪР° СғСҒСӮР°СҖРөРІСҲРёС… СҒРөСӮСҸС… РҡРўР’ (РҝРҝ. 7-9 СӮР°РұР». 1) Рё 40 РјР»РҪ, СғРәазаРҪРҪСӢС… РІ СӮР°РұР». 2, Р° СӮР°РәР¶Рө РҫРәРҫР»Рҫ 36 РјР»РҪ РҪР° РёРҪРҙРёРІРёРҙСғалСҢРҪСӢС… или РәРҫРјРҪР°СӮРҪСӢС… Р°РҪСӮРөРҪРҪах), СҒРәРҫСҖРөРө РІСҒРөРіРҫ, РҪахРҫРҙРёСӮСҒСҸ РҙалРөРәРҫ РҪРө РҪР° СҒРҫРІСҖРөРјРөРҪРҪРҫРј СғСҖРҫРІРҪРө. РҹСҖРё СҚСӮРҫРј СҒРҪРёР¶РөРҪРёРө РәР°СҮРөСҒСӮРІР° РёР·РҫРұСҖажРөРҪРёСҸ СҖРөР·СғР»СҢСӮР°СӮ СӮРҫРіРҫ, СҮСӮРҫ СҚСӮРё СҒРөСӮРё РЎРҡРў РјРҫСҖалСҢРҪРҫ Рё СӮРөС…РҪРёСҮРөСҒРәРё СғСҒСӮР°СҖРөли или РІСӢСҖР°РұРҫСӮали СҒРІРҫР№ СҖРөСҒСғСҖСҒ РҝРҫСҮСӮРё РҪР° 100%. РһРҙРҪР°РәРҫ СҚСӮРҫ СӮР°РәР¶Рө РҪРө РІ РҝРҫР»РҪРҫРј РҫРұСҠРөРјРө СҒРҫРҫСӮРІРөСӮСҒСӮРІСғРөСӮ РҫРұРҪР°СҖРҫРҙРҫРІР°РҪРҪСӢРј РІ РҡРҫРҪСҶРөРҝСҶРёРё СҶРёС„СҖам: РҫРҙРҪР° РўР’-РҝСҖРҫРіСҖамма РҙРҫСҒСӮСғРҝРҪР° 98,8% РҪР°СҒРөР»РөРҪРёСҸ, РҙРІРө - 96,2%, СӮСҖРё - 73,2%, СҮРөСӮСӢСҖРө - 56,1%, РҝСҸСӮСҢ Рё РұРҫР»РөРө - 33%.

РҹРҫСҒР»РөРҙРҪРёРө 15 Р»РөСӮ РәР°СҖРҙРёРҪалСҢРҪРҫ РёР·РјРөРҪили СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәСғСҺ СҒСғСӮСҢ РҡРўР’ - СҚСӮРҫ СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮСҢ СҒРөСӮРөР№ РҡРўР’, РҫРҝРөСҖР°СӮРҫСҖСӢ СҒРІСҸР·Рё, СҒРҫСӮРҪРё РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ Рё РҝРҫСҒСӮавСүРёРәРҫРІ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, СҒРҫСӮРҪРё РҝСҖРҫРөРәСӮРёСҖСғСҺСүРёС… Рё СҒСӮСҖРҫРёСӮРөР»СҢРҪРҫ-РјРҫРҪСӮажРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёР№, Р° СӮР°РәР¶Рө РІРөСҒСҢ СҖР°РұРҫСӮР°СҺСүРёР№ РІ СҚСӮРҫР№ СҒС„РөСҖРө РҝРөСҖСҒРҫРҪал. РЈСҮРёСӮСӢРІР°СҸ, СҮСӮРҫ РҙР»СҸ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ СҚРәСҒРҝР»СғР°СӮР°СҶРёРё СҒРөСӮРөР№ РҡРўР’ РҪР° РҫРҙРҪРҫРіРҫ СҒРҫСӮСҖСғРҙРҪРёРәР° Сғ РҫРҝРөСҖР°СӮРҫСҖР° РҙРҫлжРҪРҫ РҝСҖРёС…РҫРҙРёСӮСҢСҒСҸ РҪРө РұРҫР»РөРө 5 СӮСӢСҒ. Р°РұРҫРҪРөРҪСӮРҫРІ, Р° Сғ РәажРҙРҫРіРҫ РёР· 1700 РҫРҝРөСҖР°СӮРҫСҖРҫРІ СӮСҖСғРҙРёСӮСҒСҸ РҫСӮ 10 РҙРҫ РҪРөСҒРәРҫР»СҢРәРёС… СҒРҫСӮРөРҪ СҮРөР»РҫРІРөРә, СӮРҫ РјРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ РІ СҒС„РөСҖРө РҡРўР’ СҒРөРіРҫРҙРҪСҸ Р·Р°РҪСҸСӮРҫ РҪРө РјРөРҪРөРө 50 СӮСӢСҒ. СҮРөР»РҫРІРөРә, РәРҫСӮРҫСҖСӢРө РҫРұРөСҒРҝРөСҮРёРІР°СҺСӮ СғСҒР»СғРіРё РҙР»СҸ РұРҫР»РөРө СҮРөРј 65 РјР»РҪ РҪР°СҒРөР»РөРҪРёСҸ Р РҫСҒСҒРёРё. Р‘СӢР»Рҫ РұСӢ РёРҪСӮРөСҖРөСҒРҪРҫ СғРІРёРҙРөСӮСҢ СҒСҖавРҪРёСӮРөР»СҢРҪСӢРө РҝРҫРәазаСӮРөли РҙР»СҸ РҙСҖСғРіРёС… РҫСӮСҖР°СҒР»РөР№ СҚР»РөРәСӮСҖРҫСҒРІСҸР·Рё, РҪРҫ... РҪавРөСҖРҪРҫРө, СҚСӮРҫ "СӮайРҪР° Р·Р° СҒРөРјСҢСҺ РҝРөСҮР°СӮСҸРјРё".

РҹРҫ РҫРҝСғРұлиРәРҫРІР°РҪРҪСӢРј СҒРІРөРҙРөРҪРёСҸРј, РІ Р РҫСҒСҒРёРё РҪР° РәРҫРҪРөСҶ 4-РіРҫ РәРІР°СҖСӮала 2007 Рі. СҒСғСүРөСҒСӮРІРҫвалРҫ 7 РәСҖСғРҝРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ, РәРҫСӮРҫСҖСӢРө, РәР°Рә РҝСҖавилРҫ, РёРјРөли СҒРІРҫРё СҒРөСӮРё РҡРўР’ РІ РұРҫР»СҢСҲРёС… РіРҫСҖРҫРҙах Рё РҫРұСҒР»Сғживали РҪРө РјРөРҪРөРө 400 СӮСӢСҒ. Р°РұРҫРҪРөРҪСӮРҫРІ РәажРҙСӢР№. РЎРҫглаСҒРҪРҫ РҫСӮСҮРөСӮам "РҳРҪС„РҫСҖРјСҚРәСҒРҝРөСҖСӮРёР·Р°" Рё "iKS-Consulting", Рә РҪРёРј РҫСӮРҪРҫСҒСҸСӮСҒСҸ СҖазлиСҮРҪСӢРө РәРҫРјРҝР°РҪРёРё Рё С…РҫР»РҙРёРҪРіРё: "РқРўРҡ" ("РқРҡРЎ"), "РЎРёСҒСӮРөРјР° РјР°СҒСҒ-РјРөРҙРёР°" (РЎРңРң) РІ СҒРҫСҒСӮавРө РҗРӨРҡ "РЎРёСҒСӮРөРјР°", "Р РөРҪРҫРІР°-РңРөРҙРёР°", "РЎРІСҸР·СҢРёРҪРІРөСҒСӮ", РўР’Рў (РўР°СӮР°СҖСҒСӮР°РҪ), "РӯР -РўРөР»РөРәРҫРј", "РңСғР»СҢСӮРёСҖРөРіРёРҫРҪ". РқРөРәРҫСӮРҫСҖСӢРө РёР· СҚСӮРёС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ РҫРұСҖазРҫРІР°РҪСӢ СҒ СғСҮР°СҒСӮРёРөРј Р·Р°СҖСғРұРөР¶РҪСӢС… Р°РәСҶРёРҫРҪРөСҖРҫРІ. Р’ РҪР°СҮалРө 2007 Рі. РҫРҪРё РҝСҖРөРҙСҒСӮавлСҸли СғСҒР»СғРіРё РҙР»СҸ 9,2 РјР»РҪ. Р°РұРҫРҪРөРҪСӮРҫРІ РёР· 22 РјР»РҪ, СғРәазаРҪРҪСӢС… РІ РҝРҝ. 1-9 СӮР°РұР». 1, СҮСӮРҫ СҒРҫСҒСӮавлСҸРөСӮ РҫРәРҫР»Рҫ 42% РҫСӮ РІСҒРөС… Р°РұРҫРҪРөРҪСӮРҫРІ РҪР° СҒРөСӮСҸС… РҡРўР’, Р° РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸРјРё СҚСӮРёС… СғСҒР»СғРі СҸРІР»СҸСҺСӮСҒСҸ РҪРө РјРөРҪРөРө 28 РјР»РҪ СҮРөР»РҫРІРөРә.

РқРө РҫСӮРҪРҫСҒСҸСүРёРөСҒСҸ Рә РәСҖСғРҝРҪСӢРј, РҫРҝРөСҖР°СӮРҫСҖСӢ РҡРўР’ (99,9%) РҫРәазСӢРІР°СҺСӮ СғСҒР»СғРіРё РҝСҖРёРұлизиСӮРөР»СҢРҪРҫ РҙР»СҸ 12,8 РјР»РҪ Р°РұРҫРҪРөРҪСӮРҫРІ (РҪРө РјРөРҪРөРө 38 РјР»РҪ РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№), РҝРҫРҙРәР»СҺСҮРөРҪРҪСӢС… Рә СҖазлиСҮРҪСӢРј СҒРөСӮСҸРј РҡРўР’ (СӮР°РұР». 1). Р’СҒРө СҚСӮРё РҫРҝРөСҖР°СӮРҫСҖСӢ СҸРІР»СҸСҺСӮСҒСҸ РҝСҖРөРҙСҒСӮавиСӮРөР»СҸРјРё СҒСҖРөРҙРҪРөРіРҫ Рё малРҫРіРҫ РұРёР·РҪРөСҒР° СҖазлиСҮРҪРҫР№ С„РҫСҖРјСӢ СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё (РІ СӮРҫРј СҮРёСҒР»Рө СҮР°СҒСӮРҪСӢРјРё РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸРјРё), РёР· РҪРёС… РҪРө РјРөРҪРөРө 100 РҫСӮРҪРҫСҒСҸСӮСҒСҸ Рә С„РөРҙРөСҖалСҢРҪСӢРј СғРҪРёСӮР°СҖРҪСӢРј РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸРј. Р’ РҝРҫСҒР»РөРҙРҪРөРө РІСҖРөРјСҸ РҪР°РұР»СҺРҙР°РөСӮСҒСҸ замРөСӮРҪР°СҸ СӮРөРҪРҙРөРҪСҶРёСҸ РҝСҖРёРҫРұСҖРөСӮРөРҪРёСҸ "СҒСҖРөРҙРҪРёС…" РҫРҝРөСҖР°СӮРҫСҖРҫРІ РәСҖСғРҝРҪСӢРјРё РәРҫРјРҝР°РҪРёСҸРјРё.

РЎРөРіРҫРҙРҪСҸ РөСҒли РІ СҒРөСӮРё РҡРўР’ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөСӮСҒСҸ РҙРҫ 10 РўР’-РәР°РҪалРҫРІ (РҝРҝ. 7-9 СӮР°РұР». 1), СӮРҫ РІ РёС… СҒРҫСҒСӮав РІС…РҫРҙСҸСӮ СӮРҫР»СҢРәРҫ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРө РҫРұСүРөСҖРҫСҒСҒРёР№СҒРәРёРө РўР’-РҝСҖРҫРіСҖаммСӢ (РәР°РҪалСӢ) Рё СҖазлиСҮРҪСӢРө РҪРөзавиСҒРёРјСӢРө РІРөСүР°СӮРөли, СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸСҺСүРёРө СҒРІРҫРё РўР’-РәР°РҪалСӢ РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё РјРҪРҫРіРёС… С„РөРҙРөСҖалСҢРҪСӢС… РҫРәСҖСғРіРҫРІ.

РҹСҖРё СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРё РІ СҒРөСӮСҸС… РҡРўР’ РҙРҫ 15 РўР’-РҝСҖРҫРіСҖамм (РҝРҝ. 7-9 СӮР°РұР». 1) РҫРҝРөСҖР°СӮРҫСҖСӢ РҝРҫР»СҢР·СғСҺСӮСҒСҸ, РІ РҫСҒРҪРҫРІРҪРҫРј, СҒРёРіРҪалами СӮРҫР»СҢРәРҫ РҫСӮ РҪазРөРјРҪСӢС… СҒСҖРөРҙСҒСӮРІ СҚфиСҖРҪРҫРіРҫ РІРөСүР°РҪРёСҸ. Р’ РҪРөРәРҫСӮРҫСҖСӢС… СҒР»СғСҮР°СҸС…, РҪР°РҝСҖРёРјРөСҖ РІ Р·РҫРҪах СҒ РҝР»РҫС…РёРј РәР°СҮРөСҒСӮРІРҫРј РҪазРөРјРҪРҫРіРҫ РІРөСүР°РҪРёСҸ, РҫРҝРөСҖР°СӮРҫСҖСӢ РёСҒРҝРҫР»СҢР·СғСҺСӮ РҫСӮРәСҖСӢСӮСӢРө (РҫРұСүРөРҙРҫСҒСӮСғРҝРҪСӢРө) СҒРҝСғСӮРҪРёРәРҫРІСӢРө СҒРёРіРҪалСӢ РҫРұСүРөРіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… РІРөСүР°СӮРөР»СҢРҪСӢС… РўР’-РҝСҖРҫРіСҖамм (РәР°РҪалРҫРІ).

РҡР°Рә РҝСҖавилРҫ, РөСҒли СҮРёСҒР»Рҫ СҖР°СҒРҝСҖРөРҙРөР»СҸРөРјСӢС… РўР’-РәР°РҪалРҫРІ РІ СҒРөСӮРё РҡРўР’ РҝСҖРөРІСӢСҲР°РөСӮ 15 (РҝРҝ. 1-6 СӮР°РұР». 1), СӮРҫ РІРІРҫРҙСҸСӮСҒСҸ СҖСғСҒСҒРәРҫСҸР·СӢСҮРҪСӢРө СӮСҖР°РҪСҒРіСҖР°РҪРёСҮРҪСӢРө СҒРҝСғСӮРҪРёРәРҫРІСӢРө РўР’-РәР°РҪалСӢ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪСӢС… Рё Р·Р°СҖСғРұРөР¶РҪСӢС… РІРөСүР°СӮРөР»РөР№. Р Р°СҒРҝСҖРөРҙРөР»РөРҪРёРө РІ СҒРөСӮСҸС… РҡРўР’ РұРҫР»РөРө 15 РўР’-РҝСҖРҫРіСҖамм СҒСӮР°РҪРҫРІРёСӮСҒСҸ РІРҫР·РјРҫР¶РҪСӢРј РІ РҪР°СҒРөР»РөРҪРҪСӢС… РҝСғРҪРәСӮах, РіРҙРө СғСҖРҫРІРөРҪСҢ РҙРҫС…РҫРҙРҫРІ жиСӮРөР»РөР№ РҝРҫР·РІРҫР»СҸРөСӮ РҝлаСӮРёСӮСҢ РҫРҝРөСҖР°СӮРҫСҖам РҪРө РјРөРҪРөРө 50 СҖСғРұ. РІ РјРөСҒСҸСҶ Р·Р° СғСҒР»СғРіРё СҒРІСҸР·Рё РҙР»СҸ СҶРөР»РөР№ РәР°РұРөР»СҢРҪРҫРіРҫ РІРөСүР°РҪРёСҸ. Рҗ СӮР°РәР¶Рө РІ СҒР»СғСҮР°Рө, РөСҒли РҫРҝРөСҖР°СӮРҫСҖ РёР·СӢСҒРәРёРІР°РөСӮ СҒСҖРөРҙСҒСӮРІР° РҙР»СҸ Р·Р°РәСғРҝРәРё Рё СғСҒСӮР°РҪРҫРІРәРё РІ СҒРҫСҒСӮав СҒРөСӮРё РҡРўР’ СҒРҫРІСҖРөРјРөРҪРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, РҝРҫР·РІРҫР»СҸСҺСүРөРіРҫ РҝСҖРёРҪРёРјР°СӮСҢ СҒРҝСғСӮРҪРёРәРҫРІСӢРө РўР’-РәР°РҪалСӢ, РІ СӮРҫРј СҮРёСҒР»Рө РёРјРөСҺСүРёРө РҫРіСҖР°РҪРёСҮРөРҪРҪСӢР№ (СғСҒР»РҫРІРҪСӢР№) РҙРҫСҒСӮСғРҝ. РҹСҖРё СҚСӮРҫРј РҫРҝРөСҖР°СӮРҫСҖСғ РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҝРөСҖРөСҮРёСҒР»СҸСӮСҢ РІРөСүР°СӮРөР»СҸРј СҮР°СҒСӮСҢ Р°РұРҫРҪРөРҪСӮСҒРәРҫР№ РҝлаСӮСӢ Р·Р° РҙРҫСҒСӮСғРҝ Рә СӮР°РәРёРј РўР’-РҝСҖРҫРіСҖаммам.

РҹСҖРё РҝРҫСҸРІР»РөРҪРёРё РІ Р·РҫРҪРө РҙРөР№СҒСӮРІРёСҸ СҒРөСӮРё РҡРўР’ РҪРҫРІСӢС… РўР’-РҝСҖРҫРіСҖамм РҪазРөРјРҪСӢС… СҒСҖРөРҙСҒСӮРІ СҚфиСҖРҪРҫРіРҫ РІРөСүР°РҪРёСҸ или СҒРҝСғСӮРҪРёРәРҫРІСӢС… РәР°РҪалРҫРІ РҫРҝРөСҖР°СӮРҫСҖ, РёРјРөСҺСүРёР№ СҒРөСӮРё РҡРўР’ СҒ СҮР°СҒСӮРҫСӮРҪСӢРј СҖРөСҒСғСҖСҒРҫРј 40-862 РңР“СҶ, РұРөР· РұРҫР»СҢСҲРёС… Р·Р°СӮСҖР°СӮ РІРІРҫРҙРёСӮ СӮР°РәРёРө РўР’-РҝСҖРҫРіСҖаммСӢ РІ СҒРөСӮРё РҙР»СҸ СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ Р°РұРҫРҪРөРҪСӮам. Р’ СҒРөСӮСҸС… РҡРўР’ СҒ СҮР°СҒСӮРҫСӮРҪСӢРј СҖРөСҒСғСҖСҒРҫРј 40-240 РңР“СҶ, СӮРөРј РұРҫР»РөРө РІ РўРҗРҡРҹ, РІРІРҫРҙ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… РўР’-РҝСҖРҫРіСҖамм СҒ РҪазРөРјРҪСӢС… СҒСҖРөРҙСҒСӮРІ Р”РңР’-РІРөСүР°РҪРёСҸ СӮРөС…РҪРёСҮРөСҒРәРё РұРөСҒРҝРҫР»РөР·РөРҪ, СӮР°Рә РәР°Рә СӮСҖРөРұСғРөСӮ РҫСҮРөРҪСҢ РІСӢСҒРҫРәРёС… Р·Р°СӮСҖР°СӮ, СҮСӮРҫ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРё РҪРөРІСӢРіРҫРҙРҪРҫ.

Р’РІРҫРҙ РІ СҒРөСӮРё РҡРўР’ СҒРҝСғСӮРҪРёРәРҫРІСӢС… РәР°РҪалРҫРІ, РҫСҒРҫРұРөРҪРҪРҫ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөРјСӢС… РІ РәРҫРҙРёСҖРҫРІР°РҪРҪРҫРј СҶРёС„СҖРҫРІРҫРј РІРёРҙРө, РІРҫР·РјРҫР¶РөРҪ Рё РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СӮРҫР»СҢРәРҫ РІ РәСҖСғРҝРҪСӢС… СҒРөСӮСҸС… РҡРўР’ (РұРҫР»РөРө 10 СӮСӢСҒ. Р°РұРҫРҪРөРҪСӮРҫРІ), СҚСӮРҫ СҒРІСҸР·Р°РҪРҫ СҒ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢСҺ РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ СҒРҝСғСӮРҪРёРәРҫРІРҫРјСғ РІРөСүР°СӮРөР»СҺ СҮР°СҒСӮРё Р°РұРҫРҪРөРҪСӮСҒРәРҫР№ РҝлаСӮСӢ, СҮСӮРҫ РІРөРҙРөСӮ Рә РөРө СғРІРөлиСҮРөРҪРёСҺ РҙРҫ СҖазмРөСҖР°, "РҪРөСғРҙРҫРұРҪРҫРіРҫ" РәРҫСҲРөР»СҢРәам Р°РұРҫРҪРөРҪСӮРҫРІ.

РҡСҖСғРҝРҪСӢРө РҫРҝРөСҖР°СӮРҫСҖСӢ РІ РҪРөРәРҫСӮРҫСҖСӢС… СҒРөСӮСҸС… РҡРўР’ СҖР°СҒРҝСҖРөРҙРөР»СҸСҺСӮ РәРҫРҙРёСҖРҫРІР°РҪРҪСӢРө РҝР°РәРөСӮСӢ РўР’-РҝСҖРҫРіСҖамм РІ СҶРёС„СҖРҫРІРҫРј С„РҫСҖРјР°СӮРө. РҗРұРҫРҪРөРҪСӮСҒРәР°СҸ РҝлаСӮР° Р·Р° РҝСҖРёРөРј СӮР°РәРёС… РўР’-РҝР°РәРөСӮРҫРІ СҒРҫСҒСӮавлСҸРөСӮ РҪРө РјРөРҪРөРө 200 СҖСғРұ. РІ РјРөСҒСҸСҶ, Р° РёС… РҝСҖРёРөРј РІРҫР·РјРҫР¶РөРҪ СӮРҫР»СҢРәРҫ РҝСҖРё РҪалиСҮРёРё Сғ Р°РұРҫРҪРөРҪСӮРҫРІ СҒРҝРөСҶиалСҢРҪСӢС… РҙРөРәРҫРҙРөСҖРҫРІ (set-top-box), РәРҫСӮРҫСҖСӢРө РҝСҖРөРІСҖР°СүР°СҺСӮ РәРҫРҙРёСҖРҫРІР°РҪРҪСӢРө СҒРёРіРҪалСӢ РўР’-РҝСҖРҫРіСҖамм РІ СҒРёРіРҪалСӢ СҒСӮР°РҪРҙР°СҖСӮР° SECAM/PAL, РҙРҫСҒСӮСғРҝРҪСӢРө РҙР»СҸ РҫРұСӢСҮРҪСӢС… СӮРөР»РөРІРёР·РҫСҖРҫРІ. РўРҫСҮРҪРҫРө СҮРёСҒР»Рҫ СӮР°РәРёС… СҒРөСӮРөР№ РҡРўР’ Рё РёС… Р°РұРҫРҪРөРҪСӮРҫРІ РҪРөРёР·РІРөСҒСӮРҪРҫ. РңРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ СҒРөРіРҫРҙРҪСҸ РІ Р РҫСҒСҒРёРё РҪР° СҒРөСӮСҸС… РҡРўР’ СҚСӮРё СғСҒР»СғРіРё РјРҫРіСғСӮ СҒРөРұРө РҝРҫР·РІРҫлиСӮСҢ РҫРәРҫР»Рҫ 200 СӮСӢСҒ. Р°РұРҫРҪРөРҪСӮРҫРІ (РјРөРҪРөРө 1%). ДлСҸ СҒСҖавРҪРөРҪРёСҸ РјРҫР¶РҪРҫ СҒРәазаСӮСҢ, СҮСӮРҫ РІ Р РҫСҒСҒРёРё СҒРөРіРҫРҙРҪСҸ РҪРө РјРөРҪРөРө 500 СӮСӢСҒ. Р°РұРҫРҪРөРҪСӮРҫРІ (РҝРҫРҙРҝРёСҒСҮРёРәРҫРІ) РҝРҫР»СғСҮР°СҺСӮ СӮР°РәРёРө Р¶Рө РәРҫРҙРёСҖРҫРІР°РҪРҪСӢРө РўР’-РҝСҖРҫРіСҖаммСӢ РҫСӮ MMDS или РҫСӮ СҒРҝСғСӮРҪРёРәРҫРІСӢС… СҒСҖРөРҙСҒСӮРІ РІРөСүР°РҪРёСҸ (РҫСӮРөСҮРөСҒСӮРІРөРҪРҪСӢС… Рё Р·Р°СҖСғРұРөР¶РҪСӢС…) СҮРөСҖРөР· РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРө Р°РҪСӮРөРҪРҪСӢ, РҪРө РҫСӮРҪРҫСҒСҸСүРёРөСҒСҸ Рә СҒРөСӮСҸРј РҡРўР’.

РҹРҫР»СҢР·РҫРІР°СӮРөли СҒРөСӮРөР№ РҡРўР’, СғРәазаРҪРҪСӢРө РІ СӮР°РұР». 1, РІРҪРҫСҒСҸСӮ РҝлаСӮСғ РІ СҒРҫСҒСӮавРө РәРҫРјРјСғРҪалСҢРҪСӢС… РҝлаСӮРөР¶РөР№ Р·Р° РҝРҫР»СҢР·РҫРІР°РҪРёРө Р°РҪСӮРөРҪРҪРҫР№ ("РәРҫллРөРәСӮРёРІРҪРҫР№ Р°РҪСӮРөРҪРҪРҫР№" - РўРҗРҡРҹ), СҮСӮРҫ РҪРө СҸРІР»СҸРөСӮСҒСҸ СғСҒР»Сғгами СҒРІСҸР·Рё, СҖРөРіСғлиСҖСғРөСӮСҒСҸ РјРөСҒСӮРҪСӢРјРё Р°РҙРјРёРҪРёСҒСӮСҖР°СҶРёСҸРјРё Рё РҙР»СҸ СҖазлиСҮРҪСӢС… СҖРөРіРёРҫРҪРҫРІ Р РҫСҒСҒРёРё СҒРҫСҒСӮавлСҸРөСӮ РҫСӮ 5 РҙРҫ 20 СҖСғРұ. РқР° СӮР°РәРёС… СҒРөСӮСҸС… РҡРўР’ РҫРәРҫР»Рҫ 10 РјР»РҪ Р°РұРҫРҪРөРҪСӮРҫРІ (30 РјР»РҪ РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№), РәР°Рә РҝСҖавилРҫ, РјРҫРіСғСӮ РҝСҖРёРҪРёРјР°СӮСҢ СӮРҫР»СҢРәРҫ РҪРөРұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ РўР’-РҝСҖРҫРіСҖамм (РҪРө РұРҫР»РөРө 5), СҒРёРіРҪалСӢ РәРҫСӮРҫСҖСӢС… СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸСҺСӮ РІ СҚфиСҖРө РјРөСҒСӮРҪСӢРө РҪазРөРјРҪСӢРө РўР’-РҝРөСҖРөРҙР°СӮСҮРёРәРё.

РҹРҫРҙ РҙРөР№СҒСӮРІРёРө РҪРҫСҖРјР°СӮРёРІРҪРҫ-РҝСҖавРҫРІСӢС… Р°РәСӮРҫРІ (РқРҹРҗ), СҖРөРіСғлиСҖСғСҺСүРёС… РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РІ РәР°РұРөР»СҢРҪРҫРј РўР’, РҝРҫРҝР°РҙР°СҺСӮ СӮР°РәР¶Рө РҝСҖРөСӮРөРҪРҙСғСҺСүРёРө РҪР° завРҫРөРІР°РҪРёРө СҖСӢРҪРәР° СҒРөСӮРё IPTV - СҒРөСӮРё Ethernet, РҪР° РәРҫСӮРҫСҖСӢС… РҝРҫРјРёРјРҫ РІСҒРөРіРҫ РҝСҖРҫСҮРөРіРҫ Р°РұРҫРҪРөРҪСӮам РІ "СҶРёС„СҖРө" РҝРөСҖРөРҙР°СҺСӮСҒСҸ СҒРёРіРҪалСӢ РўР’-РҝСҖРҫРіСҖамм, Р° СҮРёСҒР»Рҫ Р°РұРҫРҪРөРҪСӮРҫРІ РјРҫР¶РөСӮ РұСӢСӮСҢ РҪРө РјРөРҪРөРө РҪРөСҒРәРҫР»СҢРәРёС… СӮСӢСҒСҸСҮ. РЈСҮРёСӮСӢРІР°СҸ СӮРөС…РҪРҫР»РҫРіРёСҺ Рё РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё СҚСӮРёС… СҒРөСӮРөР№, РёС… РҪРө РҫСӮРҪРҫСҒСҸСӮ Рә СҒРөСӮСҸРј РҡРўР’ Рё РҪРө СҖР°СҒСҒРјР°СӮСҖРёРІР°СҺСӮ РІ РҙР°РҪРҪРҫР№ СҒСӮР°СӮСҢРө. РһРҙРҪР°РәРҫ РҪР°РҙРөРөРјСҒСҸ, СҮСӮРҫ РҫРҝРөСҖР°СӮРҫСҖСӢ СҒРөСӮРөР№ IPTV РҝСҖРёРјСғСӮ Р°РәСӮРёРІРҪРҫРө СғСҮР°СҒСӮРёРө РІ РҫРұСҒСғР¶РҙРөРҪРёРё СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјСӢС… РҝСҖРҫРұР»РөРј, СӮР°Рә РәР°Рә СҒРҫРұСӢСӮРёСҸ РІ СҚСӮРҫР№ СҒС„РөСҖРө РјРҫРіСғСӮ РҝРҫвлиСҸСӮСҢ РҪР° РҪРёС… СӮРҫР¶Рө.

РһРұСҠСҸРІР»РөРҪРҪСӢР№ РҡРҫРҪСҶРөРҝСҶРёРөР№ РҝРөСҖРөС…РҫРҙ РҪР° СҶРёС„СҖРҫРІРҫРө РІРөСүР°РҪРёРө СғСҒСӮР°РҪРҫРІРёР», СҮСӮРҫ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРө РўР’-РәР°РҪалСӢ РұСғРҙСғСӮ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸСӮСҢСҒСҸ РІ СҚфиСҖРө РІ РҫРұСүРөРҙРҫСҒСӮСғРҝРҪРҫРј РІРёРҙРө, СҒРҫРҫСӮРІРөСӮСҒСӮРІРҫРІР°СӮСҢ РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢРј Рё СҖРҫСҒСҒРёР№СҒРәРёРј СҒСӮР°РҪРҙР°СҖСӮам, Р° СҒР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, РҪРө РҝРҫСӮСҖРөРұСғРөСӮСҒСҸ РҝРҫР»СғСҮР°СӮСҢ РҫСӮ РІРөСүР°СӮРөР»СҸ РәР°РәРёС…-лиРұРҫ СҒРҝРөСҶиалСҢРҪСӢС… СӮРөС…РҪРёСҮРөСҒРәРёС… СҒСҖРөРҙСҒСӮРІ Рё СҖазСҖРөСҲРөРҪРёСҸ РҙР»СҸ РёС… РҝСҖРёРөРјР° Рё РҙалСҢРҪРөР№СҲРөРіРҫ СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ РІ СҒРІРҫРёС… СҒРөСӮСҸС… РҡРўР’.

РҳР· РҫРҝСғРұлиРәРҫРІР°РҪРҪСӢС… СҖРөР·СғР»СҢСӮР°СӮРҫРІ СҚРәСҒРҝРөСҖРёРјРөРҪСӮРҫРІ РҝРҫ РҝСҖРёРөРјСғ СҒРёРіРҪалРҫРІ СҶРёС„СҖРҫРІРҫРіРҫ РўР’ СҒР»РөРҙСғРөСӮ, СҮСӮРҫ, СғСҮРёСӮСӢРІР°СҸ Р·Р°СӮСҖСғРҙРҪРөРҪРҪСӢРө СғСҒР»РҫРІРёСҸ РҝСҖРёРөРјР° РўР’-СҒРёРіРҪалРҫРІ, РҫСҒРҫРұРөРҪРҪРҫ РІ РәСҖСғРҝРҪСӢС… РіРҫСҖРҫРҙах, РҙалРөРәРҫ РҪРө РІСҒРө РҝРҫР»СҢР·РҫРІР°СӮРөли, РәРҫСӮРҫСҖСӢРө РёРјРөСҺСӮ или РҝСҖРёРҫРұСҖРөСӮР°СҺСӮ СҶРёС„СҖРҫРІСӢРө (СғРҪРёРІРөСҖСҒалСҢРҪСӢРө) СӮРөР»РөРІРёР·РҫСҖСӢ, РјРҫРіСғСӮ РҝСҖРёРҪРёРјР°СӮСҢ СҶРёС„СҖРҫРІСӢРө РўР’-СҒРёРіРҪалСӢ РҪР° РәРҫРјРҪР°СӮРҪСғСҺ или РІСҒСӮСҖРҫРөРҪРҪСғСҺ РІ СӮРөР»РөРІРёР·РҫСҖ Р°РҪСӮРөРҪРҪСғ РұРөР· РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ СҒРөСӮРөР№ РҡРўР’ или РёРҪРҙРёРІРёРҙСғалСҢРҪСӢС… (СҒРҝСғСӮРҪРёРәРҫРІСӢС…) Р°РҪСӮРөРҪРҪ.

РҳСҒС…РҫРҙСҸ РёР· СӮРөС…РҪРёСҮРөСҒРәРёС… РҫСҒРҫРұРөРҪРҪРҫСҒСӮРөР№ СҒСғСүРөСҒСӮРІСғСҺСүРёС… СҒРөСӮРөР№ РҡРўР’, РјРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ РҝРөСҖРөС…РҫРҙ РҪР° СҶРёС„СҖРҫРІРҫРө РІРөСүР°РҪРёРө РҝРҫСӮСҖРөРұСғРөСӮ:

Р—Р°СӮСҖР°СӮСӢ РҪР° РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ Рё СҖРөализаСҶРёСҺ СҒРҝРөСҶиалСҢРҪСӢС… РҝСҖРёСҒСӮавРҫРә-РҙРөРәРҫРҙРөСҖРҫРІ (РҫРәРҫР»Рҫ 28 РјР»РҪ), РәРҫСӮРҫСҖСӢРјРё РҫРұРөСҒРҝРөСҮР°СӮ РҪР°СҒРөР»РөРҪРёРө, РҝРҫР»СҢР·СғСҺСүРөРөСҒСҸ РІСҒСӮСҖРҫРөРҪРҪСӢРјРё, РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРјРё или СҒРҝСғСӮРҪРёРәРҫРІСӢРјРё Р°РҪСӮРөРҪРҪами, СҒРҫглаСҒРҪРҫ СғРҝРҫРјСҸРҪСғСӮРҫР№ РҡРҫРҪСҶРөРҝСҶРёРё, РұСғРҙСғСӮ РҫРҝСҖРөРҙРөР»РөРҪСӢ СҒРҝРөСҶиалСҢРҪСӢРј СҖРөСҲРөРҪРёРөРј РҹСҖавиСӮРөР»СҢСҒСӮРІР° Р РӨ Рё РІРҫР·Р»РҫР¶РөРҪСӢ РҪР° РІРөСүР°СӮРөР»РөР№ или СҒРҝРөСҶиалСҢРҪРҫ РҫСҖРіР°РҪРёР·РҫРІР°РҪРҪСӢРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ. РҹСҖРё СҚСӮРҫРј РҪРөРҫРұС…РҫРҙРёРјРҫ СғСҮРёСӮСӢРІР°СӮСҢ, СҮСӮРҫ РІ Р РҫСҒСҒРёРё СӮР°РәРҫРө РҪР°СҒРөР»РөРҪРёРө РҝСҖРҫживаРөСӮ РҪР° РіРёРіР°РҪСӮСҒРәРёС… СӮРөСҖСҖРёСӮРҫСҖРёСҸС… СҒРҫ СҒлаРұРҫ СҖазвиСӮРҫР№ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖРҫР№.

РҹСҖРёРөРј СҶРёС„СҖРҫРІСӢС… РўР’-РҝСҖРҫРіСҖамм РҝСҖРҫСҒСӮРөР№СҲРёРјРё РЎРҡРў Рё РўРҗРҡРҹ, СғРәазаРҪРҪСӢРјРё РІ СӮР°РұР». 2, СӮРөРҫСҖРөСӮРёСҮРөСҒРәРё РІРҫР·РјРҫР¶РөРҪ, РҪРҫ СҒР»РөРҙСғРөСӮ РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ СҒРөСӮСҸРјРё, СғРәазаРҪРҪСӢРјРё РІ СӮР°РұР». 1, РәРҫлиСҮРөСҒСӮРІРҫ СҒРөСӮРөР№ РҡРўР’, СғРәазаРҪРҪСӢС… РІ СӮР°РұР». 2, СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РұРҫР»СҢСҲРө. Рҡ СӮРҫРјСғ Р¶Рө СҚСӮРё СҒРөСӮРё СҖР°СҒРҝРҫР»РҫР¶РөРҪСӢ РІ РұРҫР»СҢСҲРҫРј РәРҫлиСҮРөСҒСӮРІРө малСӢС… РҪР°СҒРөР»РөРҪРҪСӢС… РҝСғРҪРәСӮРҫРІ, СҖазРұСҖРҫСҒР°РҪРҪСӢС… РҪР° РіРёРіР°РҪСӮСҒРәРҫР№ СӮРөСҖСҖРёСӮРҫСҖРёРё Р РҫСҒСҒРёРё (РІ СӮР°Рә РҪазСӢРІР°РөРјРҫР№ РҙалРөРәРҫР№ РіР»СғРұРёРҪРәРө-РҝРөСҖРёС„РөСҖРёРё), РіРҙРө СҖР°РұРҫСӮСӢ РҝРҫ РёС… СҚРәСҒРҝР»СғР°СӮР°СҶРёРё Рё СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёРё (РјРҫРҙРөСҖРҪРёР·Р°СҶРёРё) СӮСҖРөРұСғСҺСӮ РҫРіСҖРҫРјРҪСӢС… Р·Р°СӮСҖР°СӮ Рё РІСҖРөРјРөРҪРё, СӮРҫ РөСҒСӮСҢ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРё РҪРөРІСӢРіРҫРҙРҪСӢ Рё малРҫРҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢ, СҮСӮРҫ РІ СғСҒР»РҫРІРёСҸС… СҖСӢРҪРәР° РұСғРҙРөСӮ СҒРҫР·РҙаваСӮСҢ РұРҫР»СҢСҲРёРө РҝСҖРҫРұР»РөРјСӢ. РҡСҖРҫРјРө СӮРҫРіРҫ, РөСҒСӮСҢ СҒРөСҖСҢРөР·РҪСӢРө СҒРҫРјРҪРөРҪРёСҸ РІ СӮРҫРј, СҮСӮРҫ РҫСӮРәаз РҫСӮ РЎРҡРў или РўРҗРҡРҹ Рё РҝРөСҖРөС…РҫРҙ РҪР° РҝСҖРёРөРј СҶРёС„СҖРҫРІСӢС… РўР’-СҒРёРіРҪалРҫРІ СҮРөСҖРөР· РәРҫРјРҪР°СӮРҪСӢРө Р°РҪСӮРөРҪРҪСӢ СҒ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРөРј СҶРёС„СҖРҫРІСӢС… РҙРөРәРҫРҙРөСҖРҫРІ РІ 60-70% СҒР»СғСҮР°РөРІ РҪРө РҝРҫР·РІРҫлиСӮ РІРөСҒСӮРё СғРІРөСҖРөРҪРҪСӢР№ РҝСҖРёРөРј, Р° РҝРҫСӮСҖРөРұСғРөСӮ СғСҒСӮР°РҪРҫРІРәРё РёРҪРҙРёРІРёРҙСғалСҢРҪРҫР№ СӮРөР»РөР°РҪСӮРөРҪРҪСӢ РҙР»СҸ РәажРҙРҫРіРҫ СӮРөР»РөРІРёР·РҫСҖР°, СҮСӮРҫ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РҙРҫСҖРҫР¶Рө РҝСҖРҫРІРөРҙРөРҪРёСҸ СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёРё СҒРөСӮРөР№ РҡРўР’, СғРәазаРҪРҪСӢС… РІ СӮР°РұР». 2.

РўР°РәРёС… СҒРөСӮРөР№ РҡРўР’ СҒРөРіРҫРҙРҪСҸ РҫРәРҫР»Рҫ 250 СӮСӢСҒ., РҫРҪРё РҙРҫлжРҪСӢ РҫРұРөСҒРҝРөСҮРёСӮСҢ РҝСҖРёРөРј СҶРёС„СҖРҫРІСӢС… РўР’-СҒРёРіРҪалРҫРІ Рё РёС… РҝСҖРөРҫРұСҖазРҫРІР°РҪРёРө РІ СҒРёРіРҪалСӢ СҒСӮР°РҪРҙР°СҖСӮР° SECAM/PAL РҪРө РјРөРҪРөРө СҮРөРј 20 РјР»РҪ РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№ (РҫРәРҫР»Рҫ 33 РјР»РҪ жиСӮРөР»РөР№). Р•СҒли РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ РҙР»СҸ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РҪРҫРІСӢС… СҒРөСӮРөР№ РІ СҒСҖРөРҙРҪРөРј РёР· СҖР°СҒСҮРөСӮР° РҪР° РҫРҙРҪРҫРіРҫ Р°РұРҫРҪРөРҪСӮР° (РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸ) РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРөРҙСғСҒРјРҫСӮСҖРөСӮСҢ 1000 СҖСғРұ., СӮРҫ РҪР° РҫРҙРҪСғ РЎРҡРў или РўРҗРҡРҹ, РҫРұСҒР»СғживаСҺСүСғСҺ 100 Р°РұРҫРҪРөРҪСӮРҫРІ, РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ Р·Р°СӮСҖР°СӮРёСӮСҢ РҪРө РјРөРҪРөРө 100 СӮСӢСҒ. СҖСғРұР»РөР№. Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө Р·Р°СӮСҖР°СӮСӢ РҪР° СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ РҪРҫРІСӢС… РЎРҡРў Рё РўРҗРҡРҹ (взамРөРҪ 130 СӮСӢСҒ. СҒСғСүРөСҒСӮРІСғСҺСүРёС…) РІ РҪСӢРҪРөСҲРҪРёС… СғСҒР»РҫРІРёСҸС… РҫСҶРөРҪРёРІР°СҺСӮСҒСҸ РҪРө РјРөРҪРөРө 13 РјР»СҖРҙ СҖСғРұР»РөР№.

Рҡ СҒРҫжалРөРҪРёСҺ, РҪРө РІСҒРө РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё, СғРәазаРҪРҪСӢРө РІСӢСҲРө, РҪР°СҲли РҫСӮСҖажРөРҪРёРө РІ "РҡРҫРҪСҶРөРҝСҶРёРё СҖазвиСӮРёСҸ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҸ РІ Р РӨ РҪР° 2008-2015 РіРҫРҙСӢ".

РһРҝСӢСӮ Р·Р°РәР»СҺСҮРөРҪРёСҸ РҙРҫРіРҫРІРҫСҖРҫРІ СҒ РІРөСүР°СӮРөР»СҸРјРё РҙР»СҸ РІРІРөРҙРөРҪРёСҸ РІ СҒРөСӮРё РҡРўР’ РәРҫРҙРёСҖРҫРІР°РҪРҪСӢС… СҶРёС„СҖРҫРІСӢС… РўР’-РҝСҖРҫРіСҖамм РҫРҝРөСҖР°СӮРҫСҖСӢ РёРјРөСҺСӮ, Рё РҙажРө РҪалиСҮРёРө РҪРөСҸСҒРҪРҫСҒСӮРөР№, РІРҫР·РҪРёРәР°СҺСүРёС… РёР·-Р·Р° РҝСҖРҫРұРөР»РҫРІ РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө Р РҫСҒСҒРёРё, РІСҖСҸРҙ ли РҝСҖРёРІРөРҙРөСӮ Рә РҪРөРҝСҖРөРҫРҙРҫлимСӢРј РҝСҖРҫРұР»Рөмам.

РңРҫР¶РҪРҫ РҪР°РҙРөСҸСӮСҢСҒСҸ, СҮСӮРҫ РІ Р РҫСҒСҒРёРё РұСғРҙСғСӮ СҖРөализРҫРІР°РҪСӢ СғСҒР»РҫРІРёСҸ, СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРө РҡРҫРҪСҶРөРҝСҶРёРөР№, РәРҫРіРҙР° "СғСҒР»СғРіРё РҫРҝРөСҖР°СӮРҫСҖРҫРІ РҝРҫ РҙРҫСҒСӮавРәРө СҒРёРіРҪалРҫРІ РҙРҫ РҝРҫСӮСҖРөРұРёСӮРөР»РөР№ РІРөСүР°СӮРөР»СҢ РҫРҝлаСӮРёСӮ Р·Р° СҒСҮРөСӮ СҒРҫРұСҒСӮРІРөРҪРҪСӢС… СҒСҖРөРҙСҒСӮРІ". РЎР»РөРҙСғРөСӮ РҝСҖРё СҚСӮРҫРј РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ Р·Р°СӮСҖР°СӮСӢ РҪР° РҙРҫСҖР°РұРҫСӮРәСғ Рё РҝРөСҖРөРҫСҒРҪР°СүРөРҪРёРө СҒРөСӮРөР№ РҡРўР’, РҫРұРөСҒРҝРөСҮРёРІР°СҺСүРёРө РҝСҖРёРөРј РҫРұСүРөРіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… СҶРёС„СҖРҫРІСӢС… РўР’-РҝСҖРҫРіСҖамм Рё РҝРҫСҒР»РөРҙСғСҺСүРөРө РёС… СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРө РІ СҒРөСӮСҸС… РІ Р°РҪалРҫРіРҫРІРҫРј РІРёРҙРө, РҪРө СҒРҫСҒСӮавСҸСӮ Р·РҪР°СҮРёСӮРөР»СҢРҪСӢС… СҖазмРөСҖРҫРІ.

РҹСҖРөРҙРҝРҫР»РҫжиСӮРөР»СҢРҪРҫ, РҙР»СҸ РҫРҙРҪРҫР№ СҒРөСӮРё РҡРўР’, РҫСӮРҪРҫСҒСҸСүРөР№СҒСҸ Рә РҝРҝ. 1-6 СӮР°РұР». 1, РјРҫР¶РөСӮ РҝРҫСӮСҖРөРұРҫРІР°СӮСҢСҒСҸ РҪРөСҒРәРҫР»СҢРәРҫ СӮСӢСҒСҸСҮ СҖСғРұР»РөР№ РІ СҖР°СҒСҮРөСӮРө РҪР° РҫРҙРёРҪ СҶРёС„СҖРҫРІРҫР№ СӮРөР»РөРәР°РҪал (РҪРөзавиСҒРёРјРҫ РҫСӮ СҖазмРөСҖРҫРІ СҒРөСӮРё), РҝСҖРёРҪРёРјР°РөРјСӢР№ СҒ РҪазРөРјРҪСӢС… СҒСҖРөРҙСҒСӮРІ РІРөСүР°РҪРёСҸ, Рё РІ 1,5-2 СҖаза РұРҫР»СҢСҲРө РҙР»СҸ РҝСҖРёРөРјР° СҶРёС„СҖРҫРІРҫРіРҫ РўР’-РәР°РҪала СҒРҫ СҒРҝСғСӮРҪРёРәРҫРІСӢС… СҒСҖРөРҙСҒСӮРІ. РҹРҫСҚСӮРҫРјСғ, СғСҮРёСӮСӢРІР°СҸ СӮРөС…РҪРёСҮРөСҒРәРёРө Рё СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРё, Сғ РҫРҝРөСҖР°СӮРҫСҖРҫРІ, СҖР°РұРҫСӮР°СҺСүРёС… РҪР° СӮР°РәРёС… СҒРөСӮСҸС…, РҝРҫ-РІРёРҙРёРјРҫРјСғ, РҪРө РІРҫР·РҪРёРәРҪРөСӮ РҫСҒРҫРұСӢС… РҝСҖРҫРұР»РөРј СҒ РҝРөСҖРөРҫСҒРҪР°СүРөРҪРёРөРј СҒРөСӮРөР№ РҝСҖРё РҝРөСҖРөС…РҫРҙРө РҪР° СҶРёС„СҖРҫРІРҫРө РІРөСүР°РҪРёРө, СӮРҫ РөСҒСӮСҢ РҫРәРҫР»Рҫ 16 РјР»РҪ Р°РұРҫРҪРөРҪСӮРҫРІ (РҫРәРҫР»Рҫ 50 РјР»РҪ РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№) РҙажРө РҪРө замРөСӮСҸСӮ, СҮСӮРҫ СӮРөР»РөРІРёРҙРөРҪРёРө РІ Р РҫСҒСҒРёРё СҒСӮалРҫ СҶРёС„СҖРҫРІСӢРј.

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "Broadcasting. РўРөР»РөРІРёРҙРөРҪРёРө Рё СҖР°РҙРёРҫРІРөСүР°РҪРёРө" #3, 2008

РҹРҫСҒРөСүРөРҪРёР№: 16943

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "Р РөРіСғлиСҖРҫРІР°РҪРёРө Рё СҒСӮР°РҪРҙР°СҖСӮСӢ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№