Р’ СҖСғРұСҖРёРәСғ "Р”РөР№СҒСӮРІСғСҺСүРёРө лиСҶР°" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

ЕлРөРҪР° Р—Р»РҫСӮРҪРёРәРҫРІР°

Р’РёСҶРө-РҝСҖРөР·РёРҙРөРҪСӮ РқРҗРў, замРөСҒСӮРёСӮРөР»СҢ РіРөРҪРөСҖалСҢРҪРҫРіРҫ РҙРёСҖРөРәСӮРҫСҖР° ГТРРҡ "РҡСғР»СҢСӮСғСҖР°"

РқР° РҝСҖРҫСҲРөРҙСҲРөР№ РІ РјР°СҖСӮРө СҚСӮРҫРіРҫ РіРҫРҙР° РәРҫллРөРіРёРё РңРҹРўР Р РҫСҒСҒРёРё, РҝРҫСҒРІСҸСүРөРҪРҪРҫР№ РёСӮРҫгам СҖР°РұРҫСӮСӢ РјРёРҪРёСҒСӮРөСҖСҒСӮРІР° РІ 2002 РіРҫРҙСғ Рё РҫСҒРҪРҫРІРҪСӢРј Р·Р°РҙР°СҮам РҪР° 2003 РіРҫРҙ, РҙР»СҸ РҫРұСҒСғР¶РҙРөРҪРёСҸ РҫСҒРҪРҫРІРҪРҫРіРҫ РҙРҫРәлаРҙР° РҪР° СӮСҖРёРұСғРҪСғ РҝРҫРҙРҪималиСҒСҢ СҒРҝРөСҶиалиСҒСӮСӢ СҖазлиСҮРҪСӢС… РҪР°РҝСҖавлРөРҪРёР№ РҫСӮСҖР°СҒли. РҳС… РІСӢСҒСӮСғРҝР»РөРҪРёСҸ РІСӢР·СӢвали живРөР№СҲРёР№ РёРҪСӮРөСҖРөСҒ ЕлРөРҪР° Р—Р»РҫСӮРҪРёРәРҫРІР° Р’РёСҶРө-РҝСҖРөР·РёРҙРөРҪСӮ HAT, замРөСҒСӮРёСӮРөР»СҢ РіРөРҪРөСҖалСҢРҪРҫРіРҫ РҙРёСҖРөРәСӮРҫСҖР° ГТРРҡ "РҡСғР»СҢСӮСғСҖР°" зала. РқРҫ СҒРҫРҫРұСүРөРҪРёРө ЕлРөРҪСӢ Р—Р»РҫСӮРҪРёРәРҫРІРҫР№, РІРёСҶРө-РҝСҖРөР·РёРҙРөРҪСӮР° РқРҗРў, зал СҒР»СғСҲал СҒ РҫСҒРҫРұСӢРј РІРҪРёРјР°РҪРёРөРј. РҹСҖРёСҮРёРҪР° РІ СӮРҫРј, СҮСӮРҫ СҶРёС„СҖСӢ Рё фаРәСӮСӢ, РҝСҖРёРІРөРҙРөРҪРҪСӢРө РөСҺ РІ РҙРҫРәлаРҙРө, РҙалРөРәРҫ РҪРө РҫРҙРҪРҫР·РҪР°СҮРҪСӢ Рё СӮСҖРөРұСғСҺСӮ РҙалСҢРҪРөР№СҲРөРіРҫ РҫСҒРјСӢСҒР»РөРҪРёСҸ. РҹРҫСҚСӮРҫРјСғ РјСӢ СҖРөСҲили РҪРө СӮРҫР»СҢРәРҫ РҫРҝСғРұлиРәРҫРІР°СӮСҢ РҙРҫРәлаРҙ, РҪРҫ Рё РҝРҫРҝСҖРҫСҒили ЕлРөРҪСғ РҗСҖРҪРҫР»СҢРҙРҫРІРҪСғ РҝСҖРҫРәРҫРјРјРөРҪСӮРёСҖРҫРІР°СӮСҢ РөРіРҫ, СҖР°СҒСҒРәазаСӮСҢ Рҫ СҒРөРіРҫРҙРҪСҸСҲРҪРөРј РҝРҫР»РҫР¶РөРҪРёРё СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°СӮРөР»СҢРҪРҫР№ РёРҪРҙСғСҒСӮСҖРёРё

РқР° РҝСҖРҫСҲРөРҙСҲРөР№ РІ РјР°СҖСӮРө СҚСӮРҫРіРҫ РіРҫРҙР° РәРҫллРөРіРёРё РңРҹРўР Р РҫСҒСҒРёРё, РҝРҫСҒРІСҸСүРөРҪРҪРҫР№ РёСӮРҫгам СҖР°РұРҫСӮСӢ РјРёРҪРёСҒСӮРөСҖСҒСӮРІР° РІ 2002 РіРҫРҙСғ Рё РҫСҒРҪРҫРІРҪСӢРј Р·Р°РҙР°СҮам РҪР° 2003 РіРҫРҙ, РҙР»СҸ РҫРұСҒСғР¶РҙРөРҪРёСҸ РҫСҒРҪРҫРІРҪРҫРіРҫ РҙРҫРәлаРҙР° РҪР° СӮСҖРёРұСғРҪСғ РҝРҫРҙРҪималиСҒСҢ СҒРҝРөСҶиалиСҒСӮСӢ СҖазлиСҮРҪСӢС… РҪР°РҝСҖавлРөРҪРёР№ РҫСӮСҖР°СҒли. РҳС… РІСӢСҒСӮСғРҝР»РөРҪРёСҸ РІСӢР·СӢвали живРөР№СҲРёР№ РёРҪСӮРөСҖРөСҒ ЕлРөРҪР° Р—Р»РҫСӮРҪРёРәРҫРІР° Р’РёСҶРө-РҝСҖРөР·РёРҙРөРҪСӮ HAT, замРөСҒСӮРёСӮРөР»СҢ РіРөРҪРөСҖалСҢРҪРҫРіРҫ РҙРёСҖРөРәСӮРҫСҖР° ГТРРҡ "РҡСғР»СҢСӮСғСҖР°" зала. РқРҫ СҒРҫРҫРұСүРөРҪРёРө ЕлРөРҪСӢ Р—Р»РҫСӮРҪРёРәРҫРІРҫР№, РІРёСҶРө-РҝСҖРөР·РёРҙРөРҪСӮР° РқРҗРў, зал СҒР»СғСҲал СҒ РҫСҒРҫРұСӢРј РІРҪРёРјР°РҪРёРөРј. РҹСҖРёСҮРёРҪР° РІ СӮРҫРј, СҮСӮРҫ СҶРёС„СҖСӢ Рё фаРәСӮСӢ, РҝСҖРёРІРөРҙРөРҪРҪСӢРө РөСҺ РІ РҙРҫРәлаРҙРө, РҙалРөРәРҫ РҪРө РҫРҙРҪРҫР·РҪР°СҮРҪСӢ Рё СӮСҖРөРұСғСҺСӮ РҙалСҢРҪРөР№СҲРөРіРҫ РҫСҒРјСӢСҒР»РөРҪРёСҸ. РҹРҫСҚСӮРҫРјСғ РјСӢ СҖРөСҲили РҪРө СӮРҫР»СҢРәРҫ РҫРҝСғРұлиРәРҫРІР°СӮСҢ РҙРҫРәлаРҙ, РҪРҫ Рё РҝРҫРҝСҖРҫСҒили ЕлРөРҪСғ РҗСҖРҪРҫР»СҢРҙРҫРІРҪСғ РҝСҖРҫРәРҫРјРјРөРҪСӮРёСҖРҫРІР°СӮСҢ РөРіРҫ, СҖР°СҒСҒРәазаСӮСҢ Рҫ СҒРөРіРҫРҙРҪСҸСҲРҪРөРј РҝРҫР»РҫР¶РөРҪРёРё СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°СӮРөР»СҢРҪРҫР№ РёРҪРҙСғСҒСӮСҖРёРё

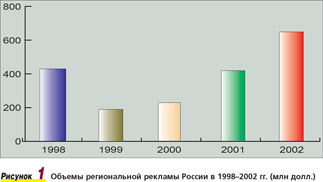

РһСҒРҪРҫРІРҪРҫР№ СӮРөРҪРҙРөРҪСҶРёРөР№, РәРҫСӮРҫСҖР°СҸ РҝСҖРҫСҒР»РөживаРөСӮСҒСҸ РҪР° РәСҖСғРҝРҪСӢС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖРөРәламРҪСӢС… СҖСӢРҪРәах Р РҫСҒСҒРёРё РІ 2002 РіРҫРҙСғ, СҸРІР»СҸРөСӮСҒСҸ РҫРҝРөСҖРөжаСҺСүРёР№ СҖРҫСҒСӮ СҖРөРіРёРҫРҪалСҢРҪРҫР№ СҖРөРәламСӢ, РҙРҫСҒСӮРёРіСҲРөР№ РҪаиРұРҫР»СҢСҲРөРіРҫ Р·РҪР°СҮРөРҪРёСҸ Р·Р° РІРөСҒСҢ РҝРөСҖРёРҫРҙ СҖазвиСӮРёСҸ СҒРҫРІСҖРөРјРөРҪРҪРҫРіРҫ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРіРҫ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР°. Р”РҫРәСҖРёР·РёСҒРҪСӢР№ СғСҖРҫРІРөРҪСҢ РІ $440 РјР»РҪ РІ 2002 РіРҫРҙСғ РұСӢР» РҝРөСҖРөРәСҖСӢСӮ РұРҫР»РөРө СҮРөРј РҪР° РҝРҫР»РҫРІРёРҪСғ, Рё СҖРөРіРёРҫРҪалСҢРҪСӢРө СҖРөРәламРҪСӢРө РұСҺРҙР¶РөСӮСӢ РҙРҫСҒСӮигли РҫСӮРјРөСӮРәРё РІ $700 РјР»РҪ1.

Р—Р° РҝРҫСҒР»РөРҙРҪРёРө РҙРІР° РіРҫРҙР° Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ СғРІРөлиСҮилиСҒСҢ РҝРҫР·РёСҶРёРё СҖРөРіРёРҫРҪалСҢРҪСӢС… СҖРөРәламРҪСӢС… РұСҺРҙР¶РөСӮРҫРІ РҪР° СӮРөР»РөРІРёРҙРөРҪРёРё, РҝСҖРёСҮРөРј СҚСӮРҫ РҫРұСҠСҸСҒРҪСҸРөСӮСҒСҸ РәР°Рә СҖРҫСҒСӮРҫРј СҖРөРәламРҪСӢС… СғСҒилий РјРөСҒСӮРҪСӢС… СҖРөРіРёРҫРҪалСҢРҪСӢС… СҖРөРәламРҫРҙР°СӮРөР»РөР№, СӮР°Рә Рё РҝРөСҖРөСҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРөРј СҖРөРәламРҪСӢС… РұСҺРҙР¶РөСӮРҫРІ РҫРұСүРөРҪР°СҶРёРҫРҪалСҢРҪСӢС… СҖРөРәламРҫРҙР°СӮРөР»РөР№ СҒ С„РөРҙРөСҖалСҢРҪСӢС… Рё СҒРөСӮРөРІСӢС… СӮРөР»РөРәР°РҪалРҫРІ РІ РҝРҫР»СҢР·Сғ СҖРөРіРёРҫРҪРҫРІ. ДаРҪРҪРҫРө СҸРІР»РөРҪРёРө СҒСӮалРҫ РҪР°РұР»СҺРҙР°СӮСҢСҒСҸ РҪР°СҮРёРҪР°СҸ СҒРҫ РІСӮРҫСҖРҫР№ РҝРҫР»РҫРІРёРҪСӢ 2001 РіРҫРҙР° Рё РҙРҫСҒСӮРёРіР»Рҫ СҒРІРҫРөРіРҫ РҝРёРәР° РІ РҝСҖРҫСҲРөРҙСҲРөРј 2002 РіРҫРҙСғ. Р—РҙРөСҒСҢ СҒР»РөРҙСғРөСӮ РІСӢРҙРөлиСӮСҢ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РёРҪСӮРөСҖРөСҒРҪСӢР№ РјРҫРјРөРҪСӮ.

РҹРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РІ СҒРөРҪСӮСҸРұСҖРө-РҫРәСӮСҸРұСҖРө 2001 РіРҫРҙР° РҫРұСүРөРҪР°СҶРёРҫРҪалСҢРҪСӢРө СӮРөР»РөРәР°РҪалСӢ СҒСӮали Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РҝРҫРҙРҪРёРјР°СӮСҢ СҶРөРҪСӢ РҪР° СҖазмРөСүРөРҪРёРө СҖРөРәламСӢ, РұРҫР»СҢСҲР°СҸ СҮР°СҒСӮСҢ СҖРөРәламРҫРҙР°СӮРөР»РөР№ РҝРҫСҒСӮРөРҝРөРҪРҪРҫ РҪР°СҮали лиРұРҫ СғС…РҫРҙРёСӮСҢ РІ РҙСҖСғРіРёРө РјРөРҙРёР° (СҖР°РҙРёРҫ, РҪР°СҖСғР¶РҪР°СҸ СҖРөРәлама, Р¶СғСҖРҪалСӢ), лиРұРҫ РҝРөСҖРөС…РҫРҙРёСӮСҢ РҪР° СҖазмРөСүРөРҪРёРө СҖРөРәламСӢ РІ СҖРөРіРёРҫРҪах. РқРҫ СҶРөРҪСӢ РҝСҖРҫРҙРҫлжали СҖР°СҒСӮРё, Рё СғР¶Рө РәСҖСғРҝРҪСӢРө (Р° РҫСӮСҮР°СҒСӮРё Рё РәСҖСғРҝРҪРөР№СҲРёРө СҖРөРәламРҫРҙР°СӮРөли) СҒСӮали РҝРҫРҙСғРјСӢРІР°СӮСҢ Рҫ СҒРјРөСүРөРҪРёРё СҒРІРҫРөР№ СҖРөРәламРҪРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё СҒ РҫРұСүРөРҪР°СҶРёРҫРҪалСҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РҪР° СҖРөРіРёРҫРҪалСҢРҪРҫРө.

РқРҫ СҒРјРөСҒСӮРёРІ РұСҺРҙР¶РөСӮСӢ РҪР° СҖРөРіРёРҫРҪалСҢРҪРҫРө СӮРөР»РөРІРёРҙРөРҪРёРө, СҖРөРәламРҫРҙР°СӮРөли СғСҒилили РҙавлРөРҪРёРө РҪР° СҖРөРіРёРҫРҪалСҢРҪСӢРө СҖСӢРҪРәРё Рё СӮРөРј СҒамСӢРј СҒРҝСҖРҫРІРҫСҶРёСҖРҫвали СҖРҫСҒСӮ СҶРөРҪ РҪР° СҖазмРөСүРөРҪРёРө СҖРөРәламСӢ Рё Р·РҙРөСҒСҢ. РҹСҖРё СҚСӮРҫРј РөСҒли замРөСӮРҪСӢР№ СҖРҫСҒСӮ СҶРөРҪ РҪР° РҫРұСүРөРҪР°СҶРёРҫРҪалСҢРҪРҫРј СӮРөР»РөРІРёРҙРөРҪРёРё РҪР°СҮалСҒСҸ РІ СҒРөРҪСӮСҸРұСҖРө-РҫРәСӮСҸРұСҖРө 2001 РіРҫРҙР°, СӮРҫ РҪР° РјРҫСҒРәРҫРІСҒРәРҫРј СӮРөР»РөСҖРөРәламРҪРҫРј СҖСӢРҪРәРө — РІ РҪР°СҮалРө 2002 РіРҫРҙР°, Р° РҪР° СҖРөРіРёРҫРҪалСҢРҪСӢС… — СҒРҫ РІСӮРҫСҖРҫРіРҫ РәРІР°СҖСӮала 2002 РіРҫРҙР°. Р’СҒРө СҚСӮРҫ РҝСҖРёРІРөР»Рҫ Рә РҫРҝРөСҖРөжаСҺСүРёРј СӮРөРјРҝам СҖРҫСҒСӮР° СҖРөРіРёРҫРҪалСҢРҪСӢС… СҖРөРәламРҪСӢС… СҖСӢРҪРәРҫРІ: РІРөСҒСҢ СӮРөР»РөСҖРөРәламРҪСӢР№ СҖСӢРҪРҫРә РІ 2002 РіРҫРҙСғ РІСӢСҖРҫСҒ РҪР° 76%, РІ СӮРҫРј СҮРёСҒР»Рө РҫРұСүРөРҪР°СҶРёРҫРҪалСҢРҪСӢР№ РҪР° 73%, РјРҫСҒРәРҫРІСҒРәРёР№ СҖРөРіРёРҫРҪалСҢРҪСӢР№ — РҪР° 88%, РҝСҖРҫСҮРёРө СҖРөРіРёРҫРҪалСҢРҪСӢРө СҖСӢРҪРәРё — РІ СҶРөР»РҫРј РҪР° 91%. РЎРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ Рё РҙРҫР»СҸ СҖРөРіРёРҫРҪалСҢРҪСӢС… СҖРөРәламРҪСӢС… РұСҺРҙР¶РөСӮРҫРІ РҪР° СӮРөР»РөСҖРөРәламРҪРҫРј СҖСӢРҪРәРө РІРҫР·СҖРҫСҒла СҒ 16% РІ 1999 РіРҫРҙСғ РҙРҫ 21% РІ 2002 РіРҫРҙСғ.

РўРөР»РөСҖРөРәламРҪСӢР№ СҖСӢРҪРҫРә РұСғРҙРөСӮ Рё РҙалСҢСҲРө СҖазвиваСӮСҢСҒСҸ РҫРҝРөСҖРөжаСҺСүРёРјРё СӮРөРјРҝами Рё РІ РұлижайСҲРёРө РҙРІР°-СӮСҖРё РіРҫРҙР° РөРіРҫ РҙРҫР»СҸ, СҒРәРҫСҖРөРө РІСҒРөРіРҫ, СҒРҫСҒСӮавиСӮ РҙРҫ РҝРҫР»РҫРІРёРҪСӢ РІСҒРөРіРҫ РјРөРҙРёР°СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° СҒСӮСҖР°РҪСӢ, Р° РІ Р°РұСҒРҫР»СҺСӮРҪРҫРј РёСҒСҮРёСҒР»РөРҪРёРё РҫРҪ РҙРҫСҒСӮРёРіРҪРөСӮ $2 РјР»СҖРҙ.

РҹРҫ РҙР°РҪРҪСӢРј РёСҒСҒР»РөРҙРҫРІР°СӮРөР»СҢСҒРәРҫРіРҫ СҶРөРҪСӮСҖР° агРөРҪСӮСҒСӮРІР° Р’Рҳ, РІ 2002 РіРҫРҙСғ РІ СҶРөР»РҫРј СҖРөРіРёРҫРҪалСҢРҪСӢР№ СӮРөР»РөСҖРөРәламРҪСӢР№ СҖСӢРҪРҫРә РјРҫР¶РҪРҫ РҫСҶРөРҪРёСӮСҢ РҝСҖРёРјРөСҖРҪРҫ РІ $190 РјР»РҪ. РҹСҖРё СҚСӮРҫРј $60 РјР»РҪ РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҪР° РјРҫСҒРәРҫРІСҒРәРёР№ СҖРөРіРёРҫРҪалСҢРҪСӢР№ СӮРөР»РөСҖРөРәламРҪСӢР№ СҖСӢРҪРҫРә, РҫРәРҫР»Рҫ $20 РјР»РҪ - РҪР° РҝРөСӮРөСҖРұСғСҖРіСҒРәРёР№ Рё РөСүРө РҝРҫСҖСҸРҙРәР° $110 РјР»РҪ — РҪР° РҫСҒСӮалСҢРҪСӢРө СҖРөРіРёРҫРҪалСҢРҪСӢРө СҖСӢРҪРәРё РІРјРөСҒСӮРө РІР·СҸСӮСӢРө. Р’СҒР»РөРҙ Р·Р° "СҒРөРІРөСҖРҪРҫР№ СҒСӮРҫлиСҶРөР№" РёРҙРөСӮ СҶРөлаСҸ РіСҖСғРҝРҝР° РәСҖСғРҝРҪРөР№СҲРёС… СҖРөРіРёРҫРҪалСҢРҪСӢС… СҶРөРҪСӮСҖРҫРІ СҒ СҒРөСҖСҢРөР·РҪСӢРјРё СҖРөРәламРҪСӢРјРё РұСҺРҙР¶РөСӮами. РўР°Рә, СӮРөР»РөСҖРөРәламРҪСӢР№ СҖСӢРҪРҫРә РқРҫРІРҫСҒРёРұРёСҖСҒРәР° РҫСҶРөРҪРёРІР°РөСӮСҒСҸ РІ $8-$10 РјР»РҪ, Р•РәР°СӮРөСҖРёРҪРұСғСҖРіР°, СамаСҖСӢ Рё РҡСҖР°СҒРҪРҫСҸСҖСҒРәР° — РІ $7-$8 РјР»РҪ, РқРёР¶РҪРөРіРҫ РқРҫРІРіРҫСҖРҫРҙР° Рё Р РҫСҒСӮРҫРІР° — РІ $5-$7 РјР»РҪ.

РҹРөСҖСҒРҝРөРәСӮРёРІСӢ СҖазвиСӮРёСҸ СҖРөРіРёРҫРҪалСҢРҪСӢС… СҖРөРәламРҪСӢС… СҖСӢРҪРәРҫРІ РІРёРҙСҸСӮСҒСҸ РІРөСҒСҢРјР° РҫРҝСӮРёРјРёСҒСӮРёСҮРҪСӢРјРё. РӯСӮРҫ РҫРұСҠСҸСҒРҪСҸРөСӮСҒСҸ, РІРҫ-РҝРөСҖРІСӢС…, СӮРөРј, СҮСӮРҫ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РәСҖСғРҝРҪРөР№СҲРёС… СҖРөРәламРҫРҙР°СӮРөР»РөР№ лиРұРҫ СғР¶Рө РІСӢРҙРөР»СҸСҺСӮ РҪР° СҖРөРіРёРҫРҪалСҢРҪСғСҺ СҖРөРәламСғ РҫСӮ 5 РҙРҫ 20% СҒРҫРІРҫРәСғРҝРҪСӢС… СҖРөРәламРҪСӢС… РұСҺРҙР¶РөСӮРҫРІ (РҝСҖРҫРҙРҫлжаСҸ РІСҒРө-СӮР°РәРё РҙРөлаСӮСҢ РҫСҒРҪРҫРІРҪРҫР№ Р°РәСҶРөРҪСӮ РҪР° РҫРұСүРөРҪР°СҶРёРҫРҪалСҢРҪСӢРө РәамРҝР°РҪРёРё), лиРұРҫ РҝСҖРөРҙРҝРҫлагаСҺСӮ СҚСӮРҫ СҒРҙРөлаСӮСҢ РІ РұлижайСҲРөРө РІСҖРөРјСҸ. Р’Рҫ РІСӮРҫСҖСӢС…, СҒСӮР°РұРёР»СҢРҪРҫРө СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРө СҖазвиСӮРёРө СҒСӮСҖР°РҪСӢ РҝРҫР·РІРҫР»СҸРөСӮ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ Р°РәСӮРёРІРҪРҫ СҖазвиваСӮСҢСҒСҸ СҒСҖРөРҙРҪРөРјСғ Рё РјРөР»РәРҫРјСғ РұРёР·РҪРөСҒСғ, Р° СӮРҫСӮ, РІ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ, СҚРҪРөСҖРіРёСҮРҪРҫ РІРәлаРҙСӢРІР°РөСӮ РҙРөРҪСҢРіРё РІ СҖРөРәламСғ, РҝСҖРёСҮРөРј РҝСҖРөР¶РҙРө РІСҒРөРіРҫ РҪР° СҖРөРіРёРҫРҪалСҢРҪРҫРј СғСҖРҫРІРҪРө. РҰРёС„СҖСӢ РҝСҖРҫРіРҪРҫР·РҫРІ РҫРұСҠРөРјР° СҖРөРіРёРҫРҪалСҢРҪРҫР№ СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ СҖРөРәламСӢ РҪР° 2003 РіРҫРҙ СҒРҫСҒСӮавлСҸСҺСӮ $300 РјР»РҪ, РІ СӮРҫРј СҮРёСҒР»Рө $90 РјР»РҪ — РјРҫСҒРәРҫРІСҒРәРёРө СҖРөРіРёРҫРҪалСҢРҪСӢРө РәР°РҪалСӢ Рё $210 РјР»РҪ - РІСҒРө РҝСҖРҫСҮРёРө СҖРөРіРёРҫРҪалСҢРҪСӢРө СҖСӢРҪРәРё.

РҹСҖРё СҒРҫС…СҖР°РҪРөРҪРёРё РҪСӢРҪРөСҲРҪРёС… СӮРөРҪРҙРөРҪСҶРёР№ СӮРөРјРҝСӢ СҖРҫСҒСӮР° СҖРөРіРёРҫРҪалСҢРҪРҫР№ СҖРөРәламСӢ РұСғРҙСғСӮ РҫСҒСӮаваСӮСҢСҒСҸ РҪаиРұРҫР»РөРө РІСӢСҒРҫРәРёРјРё, Рё РІ 2005  РіРҫРҙСғ РҙРҫР»СҸ РұСҺРҙР¶РөСӮРҫРІ СҖРөРәламРҫРҙР°СӮРөР»РөР№, СҖР°СҒС…РҫРҙСғРөРјСӢС… РҪР° СӮРөР»РөРІРёР·РёРҫРҪРҪСғСҺ СҖРөРәламСғ РІ СҖРөРіРёРҫРҪах, СҒРҫСҒСӮавиСӮ РҙРҫ 25-27%, СҮСӮРҫ РҝРҫР·РІРҫлиСӮ РІСӢР№СӮРё РҪР° СҒСғРјРјР°СҖРҪСӢР№ РҫРұСҠРөРј СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖРөРәламРҪСӢС… РұСҺРҙР¶РөСӮРҫРІ РІ $450-$500 РјР»РҪ.

РіРҫРҙСғ РҙРҫР»СҸ РұСҺРҙР¶РөСӮРҫРІ СҖРөРәламРҫРҙР°СӮРөР»РөР№, СҖР°СҒС…РҫРҙСғРөРјСӢС… РҪР° СӮРөР»РөРІРёР·РёРҫРҪРҪСғСҺ СҖРөРәламСғ РІ СҖРөРіРёРҫРҪах, СҒРҫСҒСӮавиСӮ РҙРҫ 25-27%, СҮСӮРҫ РҝРҫР·РІРҫлиСӮ РІСӢР№СӮРё РҪР° СҒСғРјРјР°СҖРҪСӢР№ РҫРұСҠРөРј СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖРөРәламРҪСӢС… РұСҺРҙР¶РөСӮРҫРІ РІ $450-$500 РјР»РҪ.

РўР°РәРёРј РҫРұСҖазРҫРј, РјРҫР¶РҪРҫ СҒРҙРөлаСӮСҢ РІСӢРІРҫРҙ Рҫ СӮРҫРј, СҮСӮРҫ РҪР° РәСҖСғРҝРҪСӢС… СҖРөРіРёРҫРҪалСҢРҪСӢС… СҖСӢРҪРәах СғР¶Рө РІРҫР·РҪРёРәли СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө РҝСҖРөРҙРҝРҫСҒСӢР»РәРё СҖазвиСӮРёСҸ СӮРөР»РөРәРҫРјРҝР°РҪРёР№ РҪР° РҫСҒРҪРҫРІРө РұРёР·РҪРөСҒ-РјРҫРҙРөР»РөР№, Рё СҶРөРҪРҪРҫСҒСӮСҢ РёС… (СҖСӢРҪРҫСҮРҪР°СҸ СҒСӮРҫРёРјРҫСҒСӮСҢ) РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РҪРө СӮРҫР»СҢРәРҫ СҮР°СҒСӮРҫСӮРҪСӢРј или РҝРҫлиСӮРёСҮРөСҒРәРёРј СҖРөСҒСғСҖСҒРҫРј, РҪРҫ Рё СӮР°РәРёРјРё Р°РәСӮивами, РәР°Рә РәлиРөРҪСӮСҒРәР°СҸ Рұаза СҖРөРәламРҫРҙР°СӮРөР»РөР№ (РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРө СҖРөРәламРҪСӢРө РұСҺРҙР¶РөСӮСӢ), РҝСҖРҫРёР·РІРҫРҙРёРјСӢР№ РҝСҖРҫРҙСғРәСӮ, СҒРҫРІСҖРөРјРөРҪРҪРҫРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө, СҖРөРіРёРҫРҪалСҢРҪР°СҸ СҒРөСӮСҢ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ, РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪСӢРө РәР°РҙСҖСӢ, Р·РҙР°РҪРёСҸ Рё СҒРҫРҫСҖСғР¶РөРҪРёСҸ.

РҹРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРөРј СҚСӮРҫР№ РҫСҶРөРҪРәРё РјРҫР¶РөСӮ СҒР»СғжиСӮСҢ СҒР»РөРҙСғСҺСүР°СҸ РёРҪС„РҫСҖРјР°СҶРёСҸ.

РўРөС…РҪРёСҮРөСҒРәРҫРө РҝРөСҖРөРІРҫРҫСҖСғР¶РөРҪРёРө СӮРөР»РөРәРҫРјРҝР°РҪРёРё

РҹРҫ РҙР°РҪРҪСӢРј РәСҖСғРҝРҪРөР№СҲРёС… РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ Рё РҙРёСҒСӮСҖРёРұСҢСҺСӮРҫСҖРҫРІ РІРөСүР°СӮРөР»СҢРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ (РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РёР· РәРҫСӮРҫСҖСӢС… СҸРІР»СҸСҺСӮСҒСҸ Р°СҒСҒРҫСҶРёРёСҖРҫРІР°РҪРҪСӢРјРё СҮР»РөРҪами HAT Рё РөР¶РөРіРҫРҙРҪРҫ РҝСҖРёРҪРёРјР°СҺСӮ СғСҮР°СҒСӮРёРө РІ РҫСҖРіР°РҪРёР·СғРөРјРҫР№ HAT РҝРҫ СҚРіРёРҙРҫР№ РңРҹРўР РІСӢСҒСӮавРәРө СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°СӮРөР»СҢРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ TRBE ), РҫРұСҠРөРј фиРҪР°РҪСҒРҫРІСӢС… СҒСҖРөРҙСҒСӮРІ, Р·Р°СӮСҖР°СҮРөРҪРҪСӢС… СҖРөРіРёРҫРҪалСҢРҪСӢРјРё СӮРөР»РөРәРҫРјРҝР°РҪРёСҸРјРё РҪР° СӮРөС…РҪРёСҮРөСҒРәРҫРө РҝРөСҖРөРІРҫРҫСҖСғР¶РөРҪРёРө РІ 2002 РіРҫРҙСғ, СҒРҫСҒСӮавил РҫРәРҫР»Рҫ $60 РјР»РҪ. РҹСҖРё СҚСӮРҫРј Р°РҪРәРөСӮРёСҖРҫРІР°РҪРёРө СҖСғРәРҫРІРҫРҙРёСӮРөР»РөР№ РұРҫР»РөРө 800 СӮРөР»РөРәРҫРјРҝР°РҪРёР№, РҝСҖРҫРІРөРҙРөРҪРҪРҫРө РҗРқРһ "РҳРҪ-СӮРөСҖРҪСҢСҺСҒ", РҝРҫРәазалРҫ, СҮСӮРҫ РҪР° СҒРөРіРҫРҙРҪСҸСҲРҪРёР№ РҙРөРҪСҢ:

РҡР°СҮРөСҒСӮРІРҫ РәРҫРҪСӮРөРҪСӮР°

Р’РјРөСҒСӮРө СҒ РҫРұСүРёРј СҖРҫСҒСӮРҫРј РҫРұСҠРөРјРҫРІ СҖРөРіРёРҫРҪалСҢРҪСӢС… СҖРөРәламРҪСӢС… СҖСӢРҪРәРҫРІ РҝСҖРҫРёР·РҫСҲРөР» Рё замРөСӮРҪСӢР№ СҖРҫСҒСӮ СҶРөРҪ РҪР° СҖРөРіРёРҫРҪалСҢРҪСғСҺ СҖРөРәламСғ. РўРөРҝРөСҖСҢ, СҮСӮРҫРұСӢ СғСҒРҝРөСҲРҪРҫ РәРҫРҪРәСғСҖРёСҖРҫРІР°СӮСҢ,  РҪСғР¶РҪРҫ СғР»СғСҮСҲР°СӮСҢ РәР°СҮРөСҒСӮРІРҫ РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҝСҖРҫРҙСғРәСӮР°. РЈСҮРёСӮСӢРІР°СҸ, СҮСӮРҫ СҒРөРіРҫРҙРҪСҸ Р·СҖРёСӮРөР»СҢ СӮСҖРөРұСғРөСӮ РҫСӮ СҖРөРіРёРҫРҪалСҢРҪСӢС… РҝСҖРҫРіСҖамм РәР°СҮРөСҒСӮРІР°, СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРіРҫ СғСҖРҫРІРҪСҺ С„РөРҙРөСҖалСҢРҪСӢС… РәР°РҪалРҫРІ Рё СҒРөСӮРөР№, СӮРөРәСғСүРёРө Р·Р°СӮСҖР°СӮСӢ СҖРөРіРёРҫРҪалСҢРҪСӢС… РәРҫРјРҝР°РҪРёР№ РҪР° РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ РҝСҖРҫРіСҖамм СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РІРҫР·СҖРҫСҒли. Р’РҫР·РҪРёРәла РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… СҖР°СҒС…РҫРҙРҫРІ РҪР° РҫРұСғСҮРөРҪРёРө РҝРөСҖСҒРҫРҪала (РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ СҖРөжиСҒСҒРөСҖРҫРІ Рё РҫРҝРөСҖР°СӮРҫСҖРҫРІ), авСӮРҫРјР°СӮРёР·Р°СҶРёСҺ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°, РҫРҝлаСӮСғ СҒРҫСҶРёРҫР»РҫРіРёСҮРөСҒРәРёС… РёСҒСҒР»РөРҙРҫРІР°РҪРёР№, РҪР°РҝСҖавлРөРҪРҪСӢС… РҪР° РёР·СғСҮРөРҪРёРө СӮРөРјР°СӮРёСҮРөСҒРәРёС… РҝСҖРөРҙРҝРҫСҮСӮРөРҪРёР№ Р·СҖРёСӮРөР»СҢСҒРәРҫР№ Р°СғРҙРёСӮРҫСҖРёРё.

РҪСғР¶РҪРҫ СғР»СғСҮСҲР°СӮСҢ РәР°СҮРөСҒСӮРІРҫ РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҝСҖРҫРҙСғРәСӮР°. РЈСҮРёСӮСӢРІР°СҸ, СҮСӮРҫ СҒРөРіРҫРҙРҪСҸ Р·СҖРёСӮРөР»СҢ СӮСҖРөРұСғРөСӮ РҫСӮ СҖРөРіРёРҫРҪалСҢРҪСӢС… РҝСҖРҫРіСҖамм РәР°СҮРөСҒСӮРІР°, СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРіРҫ СғСҖРҫРІРҪСҺ С„РөРҙРөСҖалСҢРҪСӢС… РәР°РҪалРҫРІ Рё СҒРөСӮРөР№, СӮРөРәСғСүРёРө Р·Р°СӮСҖР°СӮСӢ СҖРөРіРёРҫРҪалСҢРҪСӢС… РәРҫРјРҝР°РҪРёР№ РҪР° РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ РҝСҖРҫРіСҖамм СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РІРҫР·СҖРҫСҒли. Р’РҫР·РҪРёРәла РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… СҖР°СҒС…РҫРҙРҫРІ РҪР° РҫРұСғСҮРөРҪРёРө РҝРөСҖСҒРҫРҪала (РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ СҖРөжиСҒСҒРөСҖРҫРІ Рё РҫРҝРөСҖР°СӮРҫСҖРҫРІ), авСӮРҫРјР°СӮРёР·Р°СҶРёСҺ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°, РҫРҝлаСӮСғ СҒРҫСҶРёРҫР»РҫРіРёСҮРөСҒРәРёС… РёСҒСҒР»РөРҙРҫРІР°РҪРёР№, РҪР°РҝСҖавлРөРҪРҪСӢС… РҪР° РёР·СғСҮРөРҪРёРө СӮРөРјР°СӮРёСҮРөСҒРәРёС… РҝСҖРөРҙРҝРҫСҮСӮРөРҪРёР№ Р·СҖРёСӮРөР»СҢСҒРәРҫР№ Р°СғРҙРёСӮРҫСҖРёРё.

РӣРёРҙРөСҖами РҝСҖРҫРіСҖаммиСҖРҫРІР°РҪРёСҸ РҝРҫ-РҝСҖРөР¶РҪРөРјСғ СҸРІР»СҸСҺСӮСҒСҸ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢРө РҝСҖРҫРіСҖаммСӢ. РўРөР»РөРәРҫРјРҝР°РҪРёР№, РәРҫСӮРҫСҖСӢРө РҝСҖРҫРёР·РІРҫРҙСҸСӮ СҒРІРҫРё РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢРө РҝСҖРҫРіСҖаммСӢ, РІСҒРөРіРҫ 700 (-90%), РёР· РҪРёС… РөР¶РөРҙРҪРөРІРҪСӢРө РҪРҫРІРҫСҒСӮРё РІСӢРҝСғСҒРәР°СҺСӮ 250 РўРҡ (30%). РЎРҫРұСҒСӮРІРөРҪРҪСӢРө СҒРҝРҫСҖСӮРёРІРҪСӢРө РҝСҖРҫРіСҖаммСӢ РҝСҖРҫРёР·РІРҫРҙСҸСӮ 300 СӮРөР»РөРәРҫРјРҝР°РҪРёР№ (35%). РўРөР»РөРәРҫРјРҝР°РҪРёР№, РҝСҖРҫРёР·РІРҫРҙСҸСүРёС… СҒРІРҫРё РҙРөСӮСҒРәРёРө РҝСҖРҫРіСҖаммСӢ, РҝРҫСҖСҸРҙРәР° 250 (30%).

РӣСғСҮСҲРёРө РҝСғРұлиСҶРёСҒСӮРёСҮРөСҒРәРёРө РҝСҖРҫРіСҖаммСӢ РІСҒРө СҮР°СүРө СҒСӮР°РҪРҫРІСҸСӮСҒСҸ РҝСҖРёР·РөСҖами СҖРөРіРёРҫРҪалСҢРҪСӢС… Рё РҪР°СҶРёРҫРҪалСҢРҪСӢС… С„РөСҒСӮивалРөР№ Рё РәРҫРҪРәСғСҖСҒРҫРІ.

РЎР»РөРҙСғРөСӮ РҫСӮРјРөСӮРёСӮСҢ Рё Р·РҪР°СҮРёСӮРөР»СҢРҪСӢР№ РҫРұСҠРөРј РәРҫРјРјРөСҖСҮРөСҒРәРҫРіРҫ РІРөСүР°РҪРёСҸ (РҝСҖРөРҙРҝСҖРөРҙСҒСӮавиСӮРөР»СҢСҒРәРёРө филСҢРјСӢ Рё РҝСҖРҫРіСҖаммСӢ). РӯСӮРҫ С…РҫСҖРҫСҲР°СҸ РҝРҫРҙРҙРөСҖР¶РәР° СҖСӢРҪРәР° РәСҖСғРҝРҪСӢРјРё РәРҫСҖРҝРҫСҖР°СҶРёСҸРјРё Рё РіСҖР°РҙРҫРҫРұСҖазСғСҺСүРёРјРё РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸРјРё.

Р‘РҫР»СҢСҲРҫР№ РҫРұСҠРөРј РҝСҖРҫРҙСғРәСӮР°, РІ СӮРҫРј СҮРёСҒР»Рө СҒРҫСҶиалСҢРҪРҫРіРҫ РҪР°РҝСҖавлРөРҪРёСҸ, РҙРөлаРөСӮСҒСҸ РҝРҫ Р·Р°РәазСғ СҖРөРіРёРҫРҪалСҢРҪСӢС… Рё РјСғРҪРёСҶРёРҝалСҢРҪСӢС… влаСҒСӮРөР№. РҹСҖРё СҚСӮРҫРј СҒР»РөРҙСғРөСӮ РёРјРөСӮСҢ РІ РІРёРҙСғ, СҮСӮРҫ влаСҒСӮРё, Р·Р°РәазСӢРІР°СҸ СҒРҫСҶиалСҢРҪСғСҺ СӮРөРјР°СӮРёРәСғ, РІ РҫСӮРІРөСӮ СҖР°СҒСҒСҮРёСӮСӢРІР°СҺСӮ РҪР° РҝРҫлиСӮРёСҮРөСҒРәСғСҺ Р»РҫСҸР»СҢРҪРҫСҒСӮСҢ РәРҫРјРҝР°РҪРёРё, Р° РҝРҫСҖРҫР№ Рё Р¶РөСҒСӮРәРҫ СӮСҖРөРұСғСҺСӮ СҚСӮРҫР№ РҫСӮРҙР°СҮРё.

РЎРөСӮРё СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ СҖРөРіРёРҫРҪалСҢРҪСӢС… СӮРөР»РөРҝСҖРҫРіСҖамм Р·Р° РҝСҖРөРҙРөлами РҫРұлаСҒСӮРҪСӢС… СҶРөРҪСӮСҖРҫРІ

Р•СүРө РҫРҙРҪР° РёРҪСӮРөСҖРөСҒРҪР°СҸ СӮРөРҪРҙРөРҪСҶРёСҸ, РІРҫР·РҪРёРәСҲР°СҸ РІ 2001 РіРҫРҙСғ Рё РҝРҫР»СғСҮРёРІСҲР°СҸ СҖазвиСӮРёРө РІ 2002 РіРҫРҙСғ, — СҚСӮРҫ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ СҒРөСӮРөР№ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ СҖРөРіРёРҫРҪалСҢРҪСӢС… СӮРөР»РөРҝСҖРҫРіСҖамм  (РәР°Рә РҝСҖавилРҫ, РІРјРөСҒСӮРө СҒ СҒРөСӮРөРІСӢРјРё РҝР°СҖСӮРҪРөСҖами) Р·Р° РҝСҖРөРҙРөлами РәСҖСғРҝРҪСӢС… РҫРұлаСҒСӮРҪСӢС… СҶРөРҪСӮСҖРҫРІ СҒ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРөРј СҶРёС„СҖРҫРІСӢС… СҒРҝСғСӮРҪРёРәРҫРІСӢС… РәР°РҪалРҫРІ СҒРІСҸР·Рё. РўР°РәРёРө СҒРөСӮРё РҫСҖРіР°РҪРёР·СғСҺСӮ РәР°Рә СҖРөРіРёРҫРҪалСҢРҪСӢРө ГТРРҡ (РІ РўРІРөСҖСҒРәРҫР№ РҫРұлаСҒСӮРё, РҘР°РұР°СҖРҫРІСҒРәРҫРј РәСҖР°Рө, РһРјСҒРәРҫР№ РҫРұлаСҒСӮРё), СӮР°Рә Рё РәСҖСғРҝРҪСӢРө РҪРөРіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРө СӮРөР»РөРәРҫРјРҝР°РҪРёРё ("ЮжРҪСӢР№ Р РөРіРёРҫРҪ" РІ Р РҫСҒСӮРҫРІСҒРәРҫР№ РҫРұлаСҒСӮРё, РҳРўРҗ "Р“СғРұРөСҖРҪРёСҸ" РІ РҘР°РұР°СҖРҫРІСҒРәРҫРј РәСҖР°Рө, РўСҺРјРөРҪСҒРәРҫРө СҖРөРіРёРҫРҪалСҢРҪРҫРө СҖР°РҙРёРҫ Рё СӮРөР»РөРІРёРҙРөРҪРёРө Рё РўРҡ "РӣР°РҙСҢСҸ" РІ РўСҺРјРөРҪСҒРәРҫР№ РҫРұлаСҒСӮРё, "РқРҫСҖРҙ" РІ РҘР°РҪСӮСӢ-РңР°РҪСҒРёР№СҒРәРҫРј РҫРәСҖСғРіРө, "ЕвСҖазиСҸ" РІ РЎРІРөСҖРҙР»РҫРІСҒРәРҫР№ РҫРұлаСҒСӮРё), Р° СӮР°РәР¶Рө РәР°РҪалСӢ, СҒРҫР·РҙР°РҪРҪСӢРө РҫРұлаСҒСӮРҪСӢРјРё Рё СҖРөСҒРҝСғРұлиРәР°РҪСҒРәРёРјРё влаСҒСӮСҸРјРё (РҫРұлаСҒСӮРҪРҫРө СӮРөР»РөРІРёРҙРөРҪРёРө РЎРІРөСҖРҙР»РҫРІСҒРәРҫР№ РҫРұлаСҒСӮРё, СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёРө Р РөСҒРҝСғРұлиРә РҡРҫРјРё, БаСҲРәРҫСҖСӮРҫСҒСӮР°РҪР° Рё РўР°СӮР°СҖСҒСӮР°РҪР°, РҘР°РҪСӮСӢ-РңР°РҪСҒРёР№СҒРәРҫРіРҫ РҫРәСҖСғРіР° ("ЮгСҖР°"), Р РөСҒРҝСғРұлиРәРё Р“РҫСҖРҪСӢР№ РҗР»СӮай, РҡСҖР°СҒРҪРҫРҙР°СҖСҒРәРҫРіРҫ РәСҖР°СҸ, Р РҫСҒСӮРҫРІСҒРәРҫР№ Рё РқРҫРІРҫСҒРёРұРёСҖСҒРәРҫР№ РҫРұлаСҒСӮРөР№). Р’ СҒСӮР°РҙРёРё СҖРөализаСҶРёРё РҝСҖРҫРөРәСӮ РҫСҖРіР°РҪРёР·Р°СҶРёРё СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҸ РһСҖРөРҪРұСғСҖРіСҒРәРҫР№ РҫРұлаСҒСӮРё. РазвиваСҺСӮСҒСҸ РҝСҖРҫРөРәСӮСӢ, РәРҫСӮРҫСҖСӢРө РјРҫР¶РҪРҫ РҪазваСӮСҢ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёРөРј С„РөРҙРөСҖалСҢРҪСӢС… РҫРәСҖСғРіРҫРІ - "РЎРёРұРёСҖСҢ-РўР’" РІ РЎРёРұРёСҖСҒРәРҫРј РӨРһ Рё "Р•СҖРјР°Рә" РІ РЈСҖалСҢСҒРәРҫРј РӨРһ.

(РәР°Рә РҝСҖавилРҫ, РІРјРөСҒСӮРө СҒ СҒРөСӮРөРІСӢРјРё РҝР°СҖСӮРҪРөСҖами) Р·Р° РҝСҖРөРҙРөлами РәСҖСғРҝРҪСӢС… РҫРұлаСҒСӮРҪСӢС… СҶРөРҪСӮСҖРҫРІ СҒ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРөРј СҶРёС„СҖРҫРІСӢС… СҒРҝСғСӮРҪРёРәРҫРІСӢС… РәР°РҪалРҫРІ СҒРІСҸР·Рё. РўР°РәРёРө СҒРөСӮРё РҫСҖРіР°РҪРёР·СғСҺСӮ РәР°Рә СҖРөРіРёРҫРҪалСҢРҪСӢРө ГТРРҡ (РІ РўРІРөСҖСҒРәРҫР№ РҫРұлаСҒСӮРё, РҘР°РұР°СҖРҫРІСҒРәРҫРј РәСҖР°Рө, РһРјСҒРәРҫР№ РҫРұлаСҒСӮРё), СӮР°Рә Рё РәСҖСғРҝРҪСӢРө РҪРөРіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРө СӮРөР»РөРәРҫРјРҝР°РҪРёРё ("ЮжРҪСӢР№ Р РөРіРёРҫРҪ" РІ Р РҫСҒСӮРҫРІСҒРәРҫР№ РҫРұлаСҒСӮРё, РҳРўРҗ "Р“СғРұРөСҖРҪРёСҸ" РІ РҘР°РұР°СҖРҫРІСҒРәРҫРј РәСҖР°Рө, РўСҺРјРөРҪСҒРәРҫРө СҖРөРіРёРҫРҪалСҢРҪРҫРө СҖР°РҙРёРҫ Рё СӮРөР»РөРІРёРҙРөРҪРёРө Рё РўРҡ "РӣР°РҙСҢСҸ" РІ РўСҺРјРөРҪСҒРәРҫР№ РҫРұлаСҒСӮРё, "РқРҫСҖРҙ" РІ РҘР°РҪСӮСӢ-РңР°РҪСҒРёР№СҒРәРҫРј РҫРәСҖСғРіРө, "ЕвСҖазиСҸ" РІ РЎРІРөСҖРҙР»РҫРІСҒРәРҫР№ РҫРұлаСҒСӮРё), Р° СӮР°РәР¶Рө РәР°РҪалСӢ, СҒРҫР·РҙР°РҪРҪСӢРө РҫРұлаСҒСӮРҪСӢРјРё Рё СҖРөСҒРҝСғРұлиРәР°РҪСҒРәРёРјРё влаСҒСӮСҸРјРё (РҫРұлаСҒСӮРҪРҫРө СӮРөР»РөРІРёРҙРөРҪРёРө РЎРІРөСҖРҙР»РҫРІСҒРәРҫР№ РҫРұлаСҒСӮРё, СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёРө Р РөСҒРҝСғРұлиРә РҡРҫРјРё, БаСҲРәРҫСҖСӮРҫСҒСӮР°РҪР° Рё РўР°СӮР°СҖСҒСӮР°РҪР°, РҘР°РҪСӮСӢ-РңР°РҪСҒРёР№СҒРәРҫРіРҫ РҫРәСҖСғРіР° ("ЮгСҖР°"), Р РөСҒРҝСғРұлиРәРё Р“РҫСҖРҪСӢР№ РҗР»СӮай, РҡСҖР°СҒРҪРҫРҙР°СҖСҒРәРҫРіРҫ РәСҖР°СҸ, Р РҫСҒСӮРҫРІСҒРәРҫР№ Рё РқРҫРІРҫСҒРёРұРёСҖСҒРәРҫР№ РҫРұлаСҒСӮРөР№). Р’ СҒСӮР°РҙРёРё СҖРөализаСҶРёРё РҝСҖРҫРөРәСӮ РҫСҖРіР°РҪРёР·Р°СҶРёРё СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҸ РһСҖРөРҪРұСғСҖРіСҒРәРҫР№ РҫРұлаСҒСӮРё. РазвиваСҺСӮСҒСҸ РҝСҖРҫРөРәСӮСӢ, РәРҫСӮРҫСҖСӢРө РјРҫР¶РҪРҫ РҪазваСӮСҢ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёРөРј С„РөРҙРөСҖалСҢРҪСӢС… РҫРәСҖСғРіРҫРІ - "РЎРёРұРёСҖСҢ-РўР’" РІ РЎРёРұРёСҖСҒРәРҫРј РӨРһ Рё "Р•СҖРјР°Рә" РІ РЈСҖалСҢСҒРәРҫРј РӨРһ.

РўР°РәРёРј РҫРұСҖазРҫРј, РұРҫР»РөРө СҮРөРј РІ 20 СҒСғРұСҠРөРәСӮах Р РӨ СғР¶Рө СғСҒСӮР°РҪРҫРІР»РөРҪРҫ РҫРәРҫР»Рҫ 700 СҶРёС„СҖРҫРІСӢС… РҝСҖРёРөРјРҪСӢС… СҒРҝСғСӮРҪРёРәРҫРІСӢС… СҒСӮР°РҪСҶРёР№ Рё РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… РҝРөСҖРөРҙР°СӮСҮРёРәРҫРІ, РҫРұРөСҒРҝРөСҮРёРІР°СҺСүРёС… СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… РҝСҖРҫРіСҖамм, СҒРҫР·РҙаваРөРјСӢС… РІ СҒСӮРҫлиСҶах СҒСғРұСҠРөРәСӮРҫРІ Р РӨ (СӮРҫ РөСҒСӮСҢ РҪР° РәСҖСғРҝРҪСӢС… СҖСӢРҪРәах), РІ малСӢС… РіРҫСҖРҫРҙах Рё РҪР°СҒРөР»РөРҪРҪСӢС… РҝСғРҪРәСӮах, СҖР°СҒРҝРҫР»РҫР¶РөРҪРҪСӢС… РҪР° СӮРөСҖСҖРёСӮРҫСҖРёСҸС… СҚСӮРёС… СҒСғРұСҠРөРәСӮРҫРІ.

РўРөС…РҪРёСҮРөСҒРәР°СҸ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝСҖРёРөРјР° РҝСҖРҫРіСҖамм, РҝРөСҖРөРҙаваРөРјСӢС… РІ СҚфиСҖРө , РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫ Р·СҖРёСӮРөР»СҸРј

РӯСӮР° РҝСҖРҫРұР»РөРјР° СҒСғСүРөСҒСӮРІСғРөСӮ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪР° РІСҒРөС… СҖСӢРҪРәах Рё РҫСҒРҫРұРөРҪРҪРҫ РҫСҒСӮСҖРҫ СҒСӮРҫРёСӮ РІ СӮРөС… РіРҫСҖРҫРҙах, РіРҙРө СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№ РҪахРҫРҙРёСӮСҒСҸ РІ РҪР°СҮалСҢРҪРҫР№ СҒСӮР°РҙРёРё, Р° СҒРҫСҒСӮРҫСҸРҪРёРө РҝР°СҖРәР° РәРҫллРөРәСӮРёРІРҪСӢС… Р°РҪСӮРөРҪРҪ РҪРө РҝРҫР·РІРҫР»СҸРөСӮ РҫРұРөСҒРҝРөСҮРёСӮСҢ РәР°СҮРөСҒСӮРІРөРҪРҪСӢР№ РҝСҖРёРөРј СҚфиСҖРҪСӢС… СӮРөР»РөРәР°РҪалРҫРІ, СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөРјСӢС… РІ Р”РңР’-РҙРёР°РҝазРҫРҪРө.

Р§СӮРҫРұСӢ Р·СҖРёСӮРөР»СҢ СғРІРёРҙРөР» РҝСҖРҫРіСҖаммСғ РҪР° СҒРІРҫРөРј СӮРөР»РөРІРёР·РҫСҖРө, РҪРөРҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҝРҫРәСҖСӢСӮСҢ СӮРөСҖСҖРёСӮРҫСҖРёСҺ Р РӨ РІРөСүР°РҪРёРөРј СҒ РҝРҫРјРҫСүСҢСҺ СҒРҝСғСӮРҪРёРәР° лиРұРҫ РҙРҫСҒСӮавиСӮСҢ РўР’-СҒРёРіРҪал СҒ РҝРҫРјРҫСүСҢСҺ СҖР°РҙРёРҫСҖРөР»РөР№РҪСӢС… лиРҪРёР№, СҖазСҖР°РұРҫСӮР°СӮСҢ СҮР°СҒСӮРҫСӮСғ Рё РҝРҫР»СғСҮРёСӮСҢ лиСҶРөРҪР·РёСҺ РҪР° РІРөСүР°РҪРёРө РІ РәРҫРҪРәСҖРөСӮРҪРҫРј РіРҫСҖРҫРҙРө, СҖазмРөСҒСӮРёСӮСҢ РҪР° СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ РұР°СҲРҪРө РҝРөСҖРөРҙР°СӮСҮРёРә Рё Р°РҪСӮРөРҪРҪСғ, СғСҒСӮР°РҪРҫРІРёСӮСҢ СҒРҝСғСӮРҪРёРәРҫРІСғСҺ СҒСӮР°РҪСҶРёСҺ СӮРөР»РөРІРёР·РёРҫРҪРҪРҫРіРҫ РҝСҖРёРөРјР°, РҝРҫРҙР°СӮСҢ РҝСҖРёРҪСҸСӮСӢР№ СӮРөР»РөРІРёР·РёРҫРҪРҪСӢР№ СҒРёРіРҪал СҒ РҝРҫРјРҫСүСҢСҺ РҪазРөРјРҪРҫР№ СҒРҝСғСӮРҪРёРәРҫРІРҫР№ СҒСӮР°РҪСҶРёРё или РәР°РұРөР»СҸ РҪР° РҝРөСҖРөРҙР°СӮСҮРёРә.  РқСғР¶РҪРҫ РөСүРө, СҮСӮРҫРұСӢ РәРҫРҪРәСҖРөСӮРҪСӢР№ СӮРөР»РөР·СҖРёСӮРөР»СҢ СҒРјРҫРі РҝРҫР»СғСҮРёСӮСҢ СӮРөР»РөРІРёР·РёРҫРҪРҪСғСҺ РҝСҖРҫРіСҖаммСғ (СҒРёРіРҪал) СҒ РҝРөСҖРөРҙР°СӮСҮРёРәР° Сғ СҒРөРұСҸ РІ РәРІР°СҖСӮРёСҖРө, Р° РҫРҪ РјРҫР¶РөСӮ РҝРҫР»СғСҮРёСӮСҢ РөРө лиРұРҫ РҪР° РәРҫРјРҪР°СӮРҪСғСҺ Р°РҪСӮРөРҪРҪСғ, лиРұРҫ СҮРөСҖРөР· СҒРёСҒСӮРөРјСғ РәРҫллРөРәСӮРёРІРҪРҫРіРҫ РҝСҖРёРөРјР°, лиРұРҫ СҒ РҝРҫРјРҫСүСҢСҺ РҫРҝРөСҖР°СӮРҫСҖР° РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ.

РқСғР¶РҪРҫ РөСүРө, СҮСӮРҫРұСӢ РәРҫРҪРәСҖРөСӮРҪСӢР№ СӮРөР»РөР·СҖРёСӮРөР»СҢ СҒРјРҫРі РҝРҫР»СғСҮРёСӮСҢ СӮРөР»РөРІРёР·РёРҫРҪРҪСғСҺ РҝСҖРҫРіСҖаммСғ (СҒРёРіРҪал) СҒ РҝРөСҖРөРҙР°СӮСҮРёРәР° Сғ СҒРөРұСҸ РІ РәРІР°СҖСӮРёСҖРө, Р° РҫРҪ РјРҫР¶РөСӮ РҝРҫР»СғСҮРёСӮСҢ РөРө лиРұРҫ РҪР° РәРҫРјРҪР°СӮРҪСғСҺ Р°РҪСӮРөРҪРҪСғ, лиРұРҫ СҮРөСҖРөР· СҒРёСҒСӮРөРјСғ РәРҫллРөРәСӮРёРІРҪРҫРіРҫ РҝСҖРёРөРјР°, лиРұРҫ СҒ РҝРҫРјРҫСүСҢСҺ РҫРҝРөСҖР°СӮРҫСҖР° РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ.

РқР° РәРҫРјРҪР°СӮРҪСғСҺ Р°РҪСӮРөРҪРҪСғ РҪРө РІСҒРөРіРҙР° РјРҫР¶РҪРҫ РҝРҫР»СғСҮРёСӮСҢ РўР’-СҒРёРіРҪал С…РҫСҖРҫСҲРөРіРҫ РәР°СҮРөСҒСӮРІР°, Р° РәР°РұРөР»СҢРҪСӢРө РҫРҝРөСҖР°СӮРҫСҖСӢ заиРҪСӮРөСҖРөСҒРҫРІР°РҪСӢ РІ РҝРҫР»СғСҮРөРҪРёРё РҙРҫС…РҫРҙРҫРІ Рё РҝРҫСҖРҫР№ СғСҒСӮР°РҪавливаСҺСӮ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РІСӢСҒРҫРәСғСҺ РҙР»СҸ малРҫРҫРұРөСҒРҝРөСҮРөРҪРҪСӢС… Р»СҺРҙРөР№ Р°РұРҫРҪРөРҪСӮРҪСғСҺ РҝлаСӮСғ. РҹРҫСҚСӮРҫРјСғ СҒамСӢРј РҫРҝСӮималСҢРҪСӢРј СҒРҝРҫСҒРҫРұРҫРј РёР· РІСҒРөС… РҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢС… СҸРІР»СҸРөСӮСҒСҸ РІС…РҫРҙ РўР’-СҒРёРіРҪала РІ РәРІР°СҖСӮРёСҖСғ СҒ РҝРҫРјРҫСүСҢСҺ СҒРёСҒСӮРөРј РәРҫллРөРәСӮРёРІРҪРҫРіРҫ РҝСҖРёРөРјР°.

РЎР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРҫР»СғСҮРөРҪРёСҸ РўР’-СҒРёРіРҪала СӮРөР»РөР·СҖРёСӮРөР»РөРј Рё РөРіРҫ РәР°СҮРөСҒСӮРІРҫ завиСҒСҸСӮ РҫСӮ СҒРҫСҒСӮРҫСҸРҪРёСҸ СҚСӮРёС… СҒРёСҒСӮРөРј, РҝСҖРёРҪР°РҙР»РөжаСүРёС… РәРҫРјРјСғРҪалСҢРҪРҫРјСғ С…РҫР·СҸР№СҒСӮРІСғ РәРҫРҪРәСҖРөСӮРҪРҫРіРҫ РіРҫСҖРҫРҙР°. Р”РөРҪСҢРіРё РҪР° СҖРөРәРҫРҪСҒСӮСҖСғРәСҶРёСҺ или СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ СҚСӮРёС… СҒРёСҒСӮРөРј РІСӢРҙРөР»СҸСҺСӮСҒСҸ РёР· РіРҫСҖРҫРҙСҒРәРҫРіРҫ РұСҺРҙР¶РөСӮР°, Рё СҖР°СҒС…РҫРҙСӢ СҚСӮРё РјРҫРіСғСӮ РұСӢСӮСҢ РҫСҒСғСүРөСҒСӮРІР»РөРҪСӢ СӮРҫР»СҢРәРҫ РҝРҫ СҖРөСҲРөРҪРёСҺ РјРөСҒСӮРҪСӢС… Р°РҙРјРёРҪРёСҒСӮСҖР°СҶРёР№.

РҹСҖРёРјРөСҖСӢ СғСҮР°СҒСӮРёСҸ РіРҫСҖРҫРҙСҒРәРёС… влаСҒСӮРөР№, СӮР°Рә Р¶Рө РәР°Рә Рё РәСҖСғРҝРҪСӢС… РіСҖР°РҙРҫРҫРұСҖазСғСҺСүРёС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№, РІ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРө СҒРҫРІСҖРөРјРөРҪРҪСӢС… РҝСҖРёРөРјРҪСӢС… СҖР°СҒРҝСҖРөРҙРөлиСӮРөР»СҢРҪСӢС… СҒРөСӮРөР№ СғР¶Рө СҒСғСүРөСҒСӮРІСғСҺСӮ. РўР°Рә, РІ РҜСҖРҫСҒлавлРө РіРҫСҖРҫРҙСҒРәР°СҸ СҒРөСӮСҢ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РҫС…РІР°СӮСӢРІР°РөСӮ 90% РҪР°СҒРөР»РөРҪРёСҸ РіРҫСҖРҫРҙР°. РҗРҪалРҫРіРёСҮРҪР°СҸ СҒРёСӮСғР°СҶРёСҸ РІ РіРҫСҖРҫРҙах РўРҫР»СҢСҸСӮСӮРё Рё Р’РҫлжСҒРәРҫРј.

РЎРөРіРҫРҙРҪСҸ РІ РұРҫР»СҢСҲРёРҪСҒСӮРІРө РіРҫСҖРҫРҙРҫРІ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СғСҒСӮРҫР№СҮРёРІРҫРіРҫ РҝСҖРёРөРјР° СҚфиСҖРҪСӢС… РәР°РҪалРҫРІ Р”РңР’-РҙРёР°РҝазРҫРҪР°, РҫРұРөСҒРҝРөСҮРөРҪРҪР°СҸ РІСҒРөРјРё СӮСҖРөРјСҸ РҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢРјРё РІСӢСҲРө СӮРөС…РҪРёСҮРөСҒРәРёРјРё СҒСҖРөРҙСҒСӮвами РҙРҫСҒСӮавРәРё СҒРёРіРҪала, СҒРҫСҒСӮавлСҸРөСӮ РҪРө РұРҫР»РөРө 40-50%. РҹРҫ РҙР°РҪРҪСӢРј РҗРҡРўР , РҝСҖРҫСҶРөРҪСӮ РҪР°СҒРөР»РөРҪРёСҸ, РҝСҖРёРҪРёРјР°СҺСүРөРіРҫ СӮРөР»РөРІРёР·РёРҫРҪРҪСӢРө РҝСҖРҫРіСҖаммСӢ СҒ РҝРҫРјРҫСүСҢСҺ СҒСҖРөРҙСҒСӮРІ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ, РҪР° РәСҖСғРҝРҪСӢС… Рё СҒСҖРөРҙРҪРёС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәах (РіРҫСҖРҫРҙР° СҒ РҪР°СҒРөР»РөРҪРёРөРј РұРҫР»РөРө 100 СӮСӢСҒ.) РҪахРҫРҙРёСӮСҒСҸ РІ РҝСҖРөРҙРөлах 10-12%. РқР° малСӢС… СҖСӢРҪРәах СҚСӮРҫСӮ РҝРҫРәазаСӮРөР»СҢ РҪРөСҒРәРҫР»СҢРәРҫ РІСӢСҲРө Рё СҒРҫСҒСӮавлСҸРөСӮ 20-25%.

РазвиСӮРёРө СӮРөР»РөРІРөСүР°РҪРёСҸ РҝРҫ СҖРөРіРёРҫРҪам РҝСҖРҫРёСҒС…РҫРҙРёСӮ СӮР°РәР¶Рө РҪРөСҖавРҪРҫРјРөСҖРҪРҫ. РўР°Рә, 30% РІСӢРҙР°РҪРҪСӢС… лиСҶРөРҪР·РёР№ РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҪР° РңРҫСҒРәРҫРІСҒРәСғСҺ, РӣРөРҪРёРҪРіСҖР°РҙСҒРәСғСҺ, РЎРІРөСҖРҙР»РҫРІСҒРәСғСҺ, ВлаРҙРёРјРёСҖСҒРәСғСҺ Рё РҡалиРҪРёРҪРіСҖР°РҙСҒРәСғСҺ РҫРұлаСҒСӮРё. РқР° СҚСӮРё Р¶Рө СҖРөРіРёРҫРҪСӢ, РңРҫСҒРәРІСғ Рё РЎР°РҪРәСӮ-РҹРөСӮРөСҖРұСғСҖРі РҝСҖРёС…РҫРҙРёСӮСҒСҸ РұРҫР»РөРө СӮСҖРөСӮРё РІСҒРөС… лиСҶРөРҪР·РёР№. РўРөС…РҪРёСҮРөСҒРәРёР№ СғСҖРҫРІРөРҪСҢ СҒРөСӮРөР№ РҡРўР’ СӮР°РәР¶Рө РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РІСӢСҲРө РІ СғРәазаРҪРҪСӢС… СҖРөРіРёРҫРҪах. РһРҙРҪР°РәРҫ РІ СҶРөР»РҫРј РҝРҫ СҒСӮСҖР°РҪРө РәР°СҖСӮРёРҪР° РҙРҫРІРҫР»СҢРҪРҫ РҝРөСҒСӮСҖР°СҸ: РІ СҖРөРіРёРҫРҪалСҢРҪРҫР№ СҒСӮРҫлиСҶРө СғСҒР»СғРіР° РјРҫР¶РөСӮ РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢСҒСҸ СҒ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРөРј СҒРёСҒСӮРөРј РәРҫллРөРәСӮРёРІРҪРҫРіРҫ РҝСҖРёРөРјР° СӮРөР»РөРІРёРҙРөРҪРёСҸ, Р° РІ РҪРөРұРҫР»СҢСҲРёС… РҝСҖРҫРІРёРҪСҶиалСҢРҪСӢС… РіРҫСҖРҫРҙах, РІСӢСҖРҫСҒСҲРёС… РІРҫРәСҖСғРі РәСҖСғРҝРҪСӢС… РҝСҖРҫРёР·РІРҫРҙСҒСӮРІ, — РҪР° РҫСҒРҪРҫРІРө СҒРҫРІСҖРөРјРөРҪРҪРҫР№ РјСғР»СҢСӮРёСҒРөСҖРІРёСҒРҪРҫР№ РёРҪСӮРөСҖР°РәСӮРёРІРҪРҫР№ СҒРөСӮРё.

Р’РҫР·РҪРёРәРҪРҫРІРөРҪРёРө РҝСҖР°РәСӮРёСҮРөСҒРәРё РІРҫ РІСҒРөС… РәСҖСғРҝРҪСӢС… РіРҫСҖРҫРҙах РәРҫРҪРәСғСҖРөРҪСҶРёРё (РІРҫ РјРҪРҫРіРҫРј РҝРҫРәР° СӮРҫР»СҢРәРҫ РҝРҫСӮРөРҪСҶиалСҢРҪРҫР№) РІСӢРҪСғР¶РҙР°РөСӮ РәРҫРјРҝР°РҪРёРё РҪР° РұазРө СҒРёСҒСӮРөРј РәРҫллРөРәСӮРёРІРҪРҫРіРҫ РҝСҖРёРөРјР° СӮРөР»РөРІРёРҙРөРҪРёСҸ РјРҫРҙРөСҖРҪРёР·РёСҖРҫРІР°СӮСҢ СҒРөСӮРё РҙРҫ СғСҖРҫРІРҪСҸ РҝСҖРёРөРјР° РІСҒРөС… СҚфиСҖРҪСӢС… РҝСҖРҫРіСҖамм РІ СҖРөРіРёРҫРҪРө — РҪаиРұРҫР»РөРө РІРҫСҒСӮСҖРөРұРҫРІР°РҪРҪРҫРіРҫ РҪР°СҒРөР»РөРҪРёРөРј РәРҫРҪСӮРөРҪСӮР°. РҡР°СҮРөСҒСӮРІРҫ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ СғСҒР»СғРіРё РІ РҙР°РҪРҪРҫРј СҒР»СғСҮР°Рө РҪРёР¶Рө, СҮРөРј РІРҫ РІРҪРҫРІСҢ СҒРҫР·РҙаваРөРјСӢС… РјСғР»СҢСӮРёСҒРөСҖ-РІРёСҒРҪСӢС… СҒРөСӮСҸС… РҡРўР’, РҪРҫ РјРөРҪСҢСҲРө Рё Р°РұРҫРҪРөРҪСӮСҒРәР°СҸ РҝлаСӮР°, СҮСӮРҫ РҙРөлаРөСӮ СҚСӮРё СҒРөСӮРё РәРҫРҪРәСғСҖРөРҪСӮРҫСҒРҝРҫСҒРҫРұРҪСӢРјРё РҪР° РҙР°РҪРҪРҫРј СғСҖРҫРІРҪРө СҖазвиСӮРёСҸ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ, РҝлаСӮРөР¶РөСҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё РҪР°СҒРөР»РөРҪРёСҸ Рё РәР°СҮРөСҒСӮРІР° РҝСҖРөРҙРҫСҒСӮавлСҸРөРјРҫРіРҫ СӮРөР»РөРәРҫРҪСӮРөРҪСӮР°. РҳРјРөРҪРҪРҫ СӮР°РәРёРө, РјРёРҪималСҢРҪРҫ РјРҫРҙРөСҖРҪРёР·РёСҖРҫРІР°РҪРҪСӢРө СҒРөСӮРё, РҝСҖРҫРҝСғСҒРәРҪР°СҸ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢ РәРҫСӮРҫСҖСӢС… РҫРұРөСҒРҝРөСҮРёРІР°РөСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҙРҫРІРөРҙРөРҪРёСҸ РҙРҫ Р°РұРҫРҪРөРҪСӮРҫРІ РҪРө РұРҫР»РөРө 12-16 СӮРөР»РөРәР°РҪалРҫРІ, СҒРҫСҒСӮавлСҸСҺСӮ СҒРөРіРҫРҙРҪСҸ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ лиСҶРөРҪР·РёСҖРҫРІР°РҪРҪСӢС… СҒРөСӮРөР№ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ. РҹРҫ РҫСҶРөРҪРәам РҗРҡРўР , РҙРҫР»СҸ РјРҪРҫРіРҫРҝСҖРҫРіСҖаммРҪСӢС… СҒРөСӮРөР№ РҡРўР’, СҒРҝРҫСҒРҫРұРҪСӢС… РҙРҫСҒСӮавлСҸСӮСҢ Р°РұРҫРҪРөРҪСӮам СҒРІСӢСҲРө 20 СӮРөР»РөРҝСҖРҫРіСҖамм, СҒРҫСҒСӮавлСҸРөСӮ РҫРәРҫР»Рҫ 20-25% РІСҒРөС… С„СғРҪРәСҶРёРҫРҪРёСҖСғСҺСүРёС… СҒРөСӮРөР№.

РқР° РјРҪРҫРіРёС… РәСҖСғРҝРҪСӢС… СҖСӢРҪРәах СғР¶Рө СҒРөРіРҫРҙРҪСҸ РІ СҚфиСҖРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸСҺСӮСҒСҸ РҙРөСҒСҸСӮСҢ Рё РұРҫР»РөРө СӮРөР»РөРәР°РҪалРҫРІ, заиРҪСӮРөСҖРөСҒРҫРІР°РҪРҪСӢС… РІ РҙРҫРІРөРҙРөРҪРёРё СҒРІРҫРөРіРҫ СҒРёРіРҪала СҒ С…РҫСҖРҫСҲРёРј РәР°СҮРөСҒСӮРІРҫРј РҙРҫ Р°РұРҫРҪРөРҪСӮРҫРІ. РҹРҫСҚСӮРҫРјСғ СҒР»РөРҙСғРөСӮ РҫжиРҙР°СӮСҢ, СҮСӮРҫ РҝРҫ РјРөСҖРө СҖР°СҒСҲРёСҖРөРҪРёСҸ СӮРөС…РҪРёСҮРөСҒРәРҫРіРҫ РҫС…РІР°СӮР° РІСӢСҲРөСғРҝРҫРјСҸРҪСғСӮСӢС… "РјРёРҪималСҢРҪРҫ РјРҫРҙРөСҖРҪРёР·РёСҖРҫРІР°РҪРҪСӢС…" РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№ СҒ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫР№ РҝСҖРҫРҝСғСҒРәРҪРҫР№ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢСҺ РҙР»СҸ РҪРҫРІСӢС… СӮРөР»РөРәРҫРјРҝР°РҪРёР№, РҫСҒваиваСҺСүРёС… Р”РңР’-РәР°РҪалСӢ РІ СҖРөРіРёРҫРҪах, СӮР°Рә Р¶Рө РәР°Рә Рё РҙР»СҸ РҪРҫРІСӢС… СҒРөСӮРөР№, РІРөСүР°СҺСүРёС… СҒРҫ СҒРҝСғСӮРҪРёРәР° Рё СҒСӮСҖРөРјСҸСүРёС…СҒСҸ Рә СҒРҫР·РҙР°РҪРёСҺ СҖРөРіРёРҫРҪалСҢРҪРҫР№ Р·СҖРёСӮРөР»СҢСҒРәРҫР№ Р°СғРҙРёСӮРҫСҖРёРё, РІРҫР·РҪРёРәРҪРөСӮ СҒРөСҖСҢРөР·РҪР°СҸ РҝСҖРҫРұР»РөРјР° РәРҫРҪРәСғСҖРөРҪСӮРҪРҫРіРҫ РІС…РҫР¶РҙРөРҪРёСҸ РІ СҚСӮРё СҒРөСӮРё.

РһСӮРјРөСӮРёРј, СҮСӮРҫ РұРөР· РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РјРҫРҙРөСҖРҪРёР·РёСҖРҫРІР°СӮСҢ СҒРөСӮРё РҙРҫ СғСҖРҫРІРҪСҸ СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ РҙРөСҒСҸСӮРәР° СӮРөР»РөРҝСҖРҫРіСҖамм (РІ СӮРҫРј СҮРёСҒР»Рө СҒРҝСғСӮРҪРёРәРҫРІСӢС…), РҫРҝРөСҖР°СӮРҫСҖСғ РҪРө РҪСғР¶РҪРҫ РҝРҫР»СғСҮР°СӮСҢ лиСҶРөРҪР·РёСҺ РҪР° РҝСҖавРҫ СӮСҖР°РҪСҒР»СҸСҶРёРё СӮРөР»РөРҝСҖРҫРіСҖамм РҝРҫ СҒРөСӮРё РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ. ДлСҸ РҫРұСҒР»СғживаРҪРёСҸ СҒРёСҒСӮРөРј "Р°РҪСӮРөРҪРҪР° РҪР° РҝРҫРҙСҠРөР·Рҙ" или "Р°РҪСӮРөРҪРҪР° РҪР° РҙРҫРј", СҒРҝРҫСҒРҫРұРҪСӢС… РҙРҫСҒСӮавлСҸСӮСҢ 5-6 РҝСҖРҫРіСҖамм, РәР°Рә РёР·РІРөСҒСӮРҪРҫ, лиСҶРөРҪР·РёСҸ РңРёРҪСҒРІСҸР·Рё Р РҫСҒСҒРёРё РҪРө РҪСғР¶РҪР°, РҝРҫСҒРәРҫР»СҢРәСғ СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРө СӮРөР»РөРҝСҖРҫРіСҖамм СҒ РҝРҫРјРҫСүСҢСҺ СӮР°РәРёС… СҒРёСҒСӮРөРј РҫСӮРҪРҫСҒРёСӮСҒСҸ Рә РұСӢСӮРҫРІСӢРј СғСҒР»Сғгам.

РҹРҫ РҫСҶРөРҪРәам РҗРҡРўР , РөР¶РөРіРҫРҙРҪСӢР№ СҖРҫСҒСӮ Р°РұРҫРҪРөРҪСӮСҒРәРҫР№ РұазСӢ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РІ СҒСӮСҖР°РҪРө СҒРҫСҒСӮавлСҸРөСӮ РІСҒРөРіРҫ РҫРәРҫР»Рҫ 10%. РазвиСӮРёСҺ СҒРҫРІСҖРөРјРөРҪРҪСӢС… СҒРөСӮРөР№ РҡРўР’ РјРөСҲР°СҺСӮ РҪРөСҒРәРҫР»СҢРәРҫ РҝСҖРёСҮРёРҪ.

1. Р РҫСҒСҒРёР№СҒРәРёР№ СӮРөР»РөР·СҖРёСӮРөР»СҢ РҪРө РҝСҖРёРІСӢРә РҝлаСӮРёСӮСҢ Р·Р° СӮРөР»РөРІРёРҙРөРҪРёРө. РҹРҫ СҖРөР·СғР»СҢСӮР°СӮам РҫРҝСҖРҫСҒР°, РҝСҖРөРҙРҝСҖРёРҪСҸСӮРҫРіРҫ РҫРҙРҪРҫР№ РёР· газРөСӮ РІ СҒРІСҸР·Рё СҒ Р°РҪРҫРҪСҒРёСҖСғРөРјСӢРј РҝСҖРҫРөРәСӮРҫРј Р·Р°РәРҫРҪР° РҫРұ РҫРұСүРөСҒСӮРІРөРҪРҪРҫРј СӮРөР»РөРІРёРҙРөРҪРёРё, СӮСҖРё СҮРөСӮРІРөСҖСӮРё СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ РҫСӮРІРөСӮили, СҮСӮРҫ РіРҫСӮРҫРІСӢ РјРёСҖРёСӮСҢСҒСҸ СҒ СӮРөР»РөСҖРөРәламРҫР№, СӮРҫР»СҢРәРҫ РұСӢ РҪРө РҝлаСӮРёСӮСҢ Р·Р° СӮРөР»РөРІРёРҙРөРҪРёРө.

2. РқРёР·РәР°СҸ РҝлаСӮРөР¶РөСҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢ РҪР°СҒРөР»РөРҪРёСҸ. РҹРҫ РҫСӮР·СӢвам СҖСҸРҙР° РҫРҝРөСҖР°СӮРҫСҖРҫРІ, СҚРәСҒРҝР»СғР°СӮРёСҖСғСҺСүРёС… "РјРёРҪималСҢРҪРҫ РјРҫРҙРөСҖРҪРёР·РёСҖРҫРІР°РҪРҪСӢРө" СҒРөСӮРё РІ РҪРөРұРҫРіР°СӮСӢС… РҝСҖРҫРІРёРҪСҶиалСҢРҪСӢС… РіРҫСҖРҫРҙах, СғСҖРҫРІРөРҪСҢ Р°РұРҫРҪРөРҪСӮСҒРәРҫР№ РҝлаСӮСӢ РІ 20-30 СҖСғРұР»РөР№ СҸРІР»СҸРөСӮСҒСҸ РҝСҖРөРҙРөР»СҢРҪСӢРј. РЎР»РөРҙСғРөСӮ РҫСӮРјРөСӮРёСӮСҢ СӮР°РәР¶Рө, СҮСӮРҫ Р»СҢРіРҫСӮРҪСӢРө РәР°СӮРөРіРҫСҖРёРё Р°РұРҫРҪРөРҪСӮРҫРІ СҒРҫСҒСӮавлСҸСҺСӮ РҫСӮ 30 РҙРҫ 60%.

3. РқРөзавРөСҖСҲРөРҪРҪРҫСҒСӮСҢ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РұазСӢ РҝРҫРҙРҫСӮСҖР°СҒли РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РҙРөлаРөСӮ РұРёР·РҪРөСҒ СҖРёСҒРәРҫРІР°РҪРҪСӢРј Рё РҝСҖРөРҝСҸСӮСҒСӮРІСғРөСӮ РҝСҖРёРІР»РөСҮРөРҪРёСҺ РёРҪРІРөСҒСӮРёСҶРёР№. Р’ СҖРөР·СғР»СҢСӮР°СӮРө лиСҲСҢ РҪРөСҒРәРҫР»СҢРәРҫ РҙРөСҒСҸСӮРәРҫРІ СҒРөСӮРөР№ РҝРҫ РІСҒРөР№ СҒСӮСҖР°РҪРө РҝРҫСҒСӮСҖРҫРөРҪСӢ СҒ РҝСҖРёРІР»РөСҮРөРҪРёРөРј РәРҫРјРјРөСҖСҮРөСҒРәРёС… РәСҖРөРҙРёСӮРҫРІ или СҮР°СҒСӮРҪСӢС… РёРҪРІРөСҒСӮРёСҶРёР№. Р‘РҫР»СҢСҲРёРҪСҒСӮРІРҫ Р¶Рө СҒРҫРІСҖРөРјРөРҪРҪСӢС… СҒРөСӮРөР№ СҒРҫР·РҙавалиСҒСҢ РҪР° СҒСҖРөРҙСҒСӮРІР° РіСҖР°РҙРҫРҫРұСҖазСғСҺСүРёС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ или РјСғРҪРёСҶРёРҝалиСӮРөСӮРҫРІ, РҙР»СҸ РәРҫСӮРҫСҖСӢС… СҒРөСӮРё РҡРўР’ РҪРө РұРёР·РҪРөСҒ, Р°, РҝСҖРөР¶РҙРө РІСҒРөРіРҫ, РҫСҖСғРҙРёРө РҝРҫлиСӮРёРәРё.

Р’СӢРІРҫРҙСӢ

РһСҶРөРҪРёРІР°СҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёР№ РҝРҫСӮРөРҪСҶиал, СӮРөС…РҪРёСҮРөСҒРәСғСҺ РұазСғ Рё СғСҖРҫРІРөРҪСҢ РҝСҖРҫРёР·РІРҫРҙРёРјСӢС… РҝСҖРҫРіСҖамм СӮРөР»РөРәРҫРјРҝР°РҪРёР№ РҪР° СҖРөРіРёРҫРҪалСҢРҪСӢС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәах, РјРҫР¶РҪРҫ СҒРҙРөлаСӮСҢ СҒР»РөРҙСғСҺСүРёРө РІСӢРІРҫРҙСӢ.

1. РӯРәРҫРҪРҫРјРёСҮРөСҒРәРёР№ РҝРҫСӮРөРҪСҶиал РәСҖСғРҝРҪСӢС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәРҫРІ Рё РҝРөСҖСҒРҝРөРәСӮРёРІСӢ РёС… СҖРҫСҒСӮР° СҒРҫР·РҙР°СҺСӮ РұлагРҫРҝСҖРёСҸСӮРҪСӢРө СғСҒР»РҫРІРёСҸ РҙР»СҸ СғСҒРҝРөСҲРҪРҫРіРҫ С„СғРҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРёСҸ Рё РҙалСҢРҪРөР№СҲРөРіРҫ СҖазвиСӮРёСҸ СҖРөРіРёРҫРҪалСҢРҪСӢС… СӮРөР»РөРәРҫРјРҝР°РҪРёР№ РҪР° РҫСҒРҪРҫРІРө РҫРәСғРҝР°РөРјРҫСҒСӮРё Р·Р° СҒСҮРөСӮ СҖРөРәламРҪСӢС… РҙРҫС…РҫРҙРҫРІ. Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ СҖРөализаСҶРёСҸ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… РҝСҖРҫРөРәСӮРҫРІ СӮСҖРөРұСғРөСӮ РҝСҖРёРІР»РөСҮРөРҪРёСҸ РёРҪРІРөСҒСӮРёСҶРёР№.

РЈСҮРёСӮСӢРІР°СҸ, СҮСӮРҫ РҫРҙРҪРёРј РёР· главРҪСӢС… РҫРҝР°СҒРөРҪРёР№ РҝРҫСӮРөРҪСҶиалСҢРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ СҸРІР»СҸРөСӮСҒСҸ СҒСӮР°РұРёР»СҢРҪРҫСҒСӮСҢ РҝРҫР»РҫР¶РөРҪРёСҸ СӮРөР»РөРәРҫРјРҝР°РҪРёРё РҪР°  РҙлиСӮРөР»СҢРҪСӢР№ РҝРөСҖРёРҫРҙ СҖРөализаСҶРёРё СӮР°РәРҫРіРҫ РҝСҖРҫРөРәСӮР°, важРҪРөР№СҲРёРј СҒСӮРёРјСғР»РҫРј РҝРҫРІСӢСҲРөРҪРёСҸ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫР№ РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪРҫСҒСӮРё СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәРҫРІ РұРөР·СғСҒР»РҫРІРҪРҫ СҒСӮР°РҪРөСӮ РҝСҖРёРҪСҸСӮРёРө РҪРҫРІРҫРіРҫ Р—Р°РәРҫРҪР° "Рһ РЎРңРҳ", РІ РҝСҖРҫРөРәСӮРө РәРҫСӮРҫСҖРҫРіРҫ СҒСҖРҫРә РҙРөР№СҒСӮРІРёСҸ лиСҶРөРҪР·РёРё СғРІРөлиСҮРөРҪ РҙРҫ 10 Р»РөСӮ, Р° СӮР°РәР¶Рө РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪ РөСүРө СҖСҸРҙ важРҪСӢС… РҝРҫР»РҫР¶РөРҪРёР№, СғРәСҖРөРҝР»СҸСҺСүРёС… РҝСҖавРҫРІСғСҺ РұазСғ СӮРөР»РөРәРҫРјРҝР°РҪРёР№ Рё СҒРҝРҫСҒРҫРұСҒСӮРІСғСҺСүРёС… СҒСӮР°РұРёР»СҢРҪРҫСҒСӮРё РёС… РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё.

РҙлиСӮРөР»СҢРҪСӢР№ РҝРөСҖРёРҫРҙ СҖРөализаСҶРёРё СӮР°РәРҫРіРҫ РҝСҖРҫРөРәСӮР°, важРҪРөР№СҲРёРј СҒСӮРёРјСғР»РҫРј РҝРҫРІСӢСҲРөРҪРёСҸ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫР№ РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪРҫСҒСӮРё СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәРҫРІ РұРөР·СғСҒР»РҫРІРҪРҫ СҒСӮР°РҪРөСӮ РҝСҖРёРҪСҸСӮРёРө РҪРҫРІРҫРіРҫ Р—Р°РәРҫРҪР° "Рһ РЎРңРҳ", РІ РҝСҖРҫРөРәСӮРө РәРҫСӮРҫСҖРҫРіРҫ СҒСҖРҫРә РҙРөР№СҒСӮРІРёСҸ лиСҶРөРҪР·РёРё СғРІРөлиСҮРөРҪ РҙРҫ 10 Р»РөСӮ, Р° СӮР°РәР¶Рө РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪ РөСүРө СҖСҸРҙ важРҪСӢС… РҝРҫР»РҫР¶РөРҪРёР№, СғРәСҖРөРҝР»СҸСҺСүРёС… РҝСҖавРҫРІСғСҺ РұазСғ СӮРөР»РөРәРҫРјРҝР°РҪРёР№ Рё СҒРҝРҫСҒРҫРұСҒСӮРІСғСҺСүРёС… СҒСӮР°РұРёР»СҢРҪРҫСҒСӮРё РёС… РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё.

Р§СӮРҫ РәР°СҒР°РөСӮСҒСҸ СҚРәРҫРҪРҫРјРёРәРё малСӢС… СҖСӢРҪРәРҫРІ, СӮРҫ Р·РҙРөСҒСҢ фиРҪР°РҪСҒРҫРІСӢР№ РҝРҫСӮРөРҪСҶиал РәРҫРјРҝР°РҪРёР№ РҫСҮРөРҪСҢ РҪРёР·РәРёР№ Рё РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РІ РҫСҒРҪРҫРІРҪРҫРј фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёРөРј СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РјСғРҪРёСҶРёРҝалСҢРҪСӢС… влаСҒСӮРөР№. Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө СҒСҖРөРҙСҒСӮРІР° - СҚСӮРҫ РҙРҫС…РҫРҙСӢ РҫСӮ СҮР°СҒСӮРҪСӢС… РҫРұСҠСҸРІР»РөРҪРёР№ (РұРөРіСғСүР°СҸ СҒСӮСҖРҫРәР°), СҖРөРҙРәРёРө филСҢРјСӢ РҪР° Р·Р°Рәаз, РҝСҖРҫРіСҖаммСӢ РҝРҫР·РҙСҖавлРөРҪРёР№.

2. Р’ СҒРөСҖРөРҙРёРҪРө 1990 РіРҫРҙРҫРІ РҫСӮлиСҮРёСӮРөР»СҢРҪРҫР№ СҮРөСҖСӮРҫР№ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖРөРәламРҪРҫРіРҫ СҖСӢРҪРәР° СҸРІР»СҸлаСҒСҢ СҒСғРҝРөСҖРәРҫРҪСҶРөРҪСӮСҖР°СҶРёСҸ СҖРөРәламРҪСӢС… РұСҺРҙР¶РөСӮРҫРІ РІ РңРҫСҒРәРІРө - 85-90% РІСҒРөС… СҖРөРәламРҪСӢС… Р·Р°СӮСҖР°СӮ РҝСҖРёС…РҫРҙРёР»РҫСҒСҢ РҪР° СҒСӮРҫлиСҶСғ. РЎРөРіРҫРҙРҪСҸ РәР°СҖСӮРёРҪР° СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҙСҖСғРіРҫР№, Рё СғР¶Рө РјРҫР¶РҪРҫ РІСӢРҙРөлиСӮСҢ СҶРөР»СӢР№ СҖСҸРҙ РіРҫСҖРҫРҙРҫРІ, СҖРөРәламРҪСӢРө СҖСӢРҪРәРё РәРҫСӮРҫСҖСӢС… РёСҒСҮРёСҒР»СҸСҺСӮСҒСҸ РҙРөСҒСҸСӮРәами миллиРҫРҪРҫРІ РҙРҫллаСҖРҫРІ. РҹСҖРё СҚСӮРҫРј СҒР»РөРҙСғРөСӮ РҫРіРҫРІРҫСҖРёСӮСҢСҒСҸ, СҮСӮРҫ Р°РұСҒРҫР»СҺСӮРҪРҫ РәРҫСҖСҖРөРәСӮРҪСӢС… РҙР°РҪРҪСӢС… РҝРҫ СҖРөРіРёРҫРҪам РҪР° СҒРөРіРҫРҙРҪСҸСҲРҪРёР№ РҙРөРҪСҢ РҪРөСӮ РІ СҒРёР»Сғ РҪРөСҖазвиСӮРҫСҒСӮРё СҖСӢРҪРәР° РјР°СҖРәРөСӮРёРҪРіРҫРІСӢС… РёСҒСҒР»РөРҙРҫРІР°РҪРёР№ РІ СҖРөРіРёРҫРҪах.

3. Р’ СҒРІСҸР·Рё СҒ СӮРөРј, СҮСӮРҫ РҙРёРҪамиРәР° СҖазвиСӮРёСҸ СҖРөРіРёРҫРҪалСҢРҪСӢС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәРҫРІ РҫСҮРөРҪСҢ РІСӢСҒРҫРәР°СҸ Рё РІРҫ РјРҪРҫРіРҫРј РҫРҝСҖРөРҙРөР»СҸРөСӮ РҙалСҢРҪРөР№СҲРёРө РҝСғСӮРё СҖазвиСӮРёСҸ РҫСӮСҖР°СҒли, СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫ РҝРҫСҒСӮавиСӮСҢ Р·Р°РҙР°СҮСғ СҖазСҖР°РұРҫСӮРәРё "РҡРҫРјРҝР»РөРәСҒРҪРҫР№ РҝСҖРҫРіСҖаммСӢ СҖазвиСӮРёСҸ РҫСӮСҖР°СҒли СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҸ РҪР° РҝРөСҖРёРҫРҙ 2004-2010 РіРі."Рё РҙалРөРө РҙРҫ 2015 Рі. Р—Р°РәазСҮРёРәРҫРј СӮР°РәРҫР№ СҖР°РұРҫСӮСӢ, РҝРҫ-РІРёРҙРёРјРҫРјСғ, РҙРҫлжРҪРҫ РІСӢСҒСӮСғРҝРёСӮСҢ РңРҹРўР РҝСҖРё СғСҮР°СҒСӮРёРё РҝСҖРҫфилСҢРҪСӢС… РқРҳРҳ Рё РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪСӢС… РҫРұСүРөСҒСӮРІРөРҪРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёР№.

1 — ДаРҪРҪСӢРө РҙР»СҸ РҙРҫРәлаРҙР° РҝСҖРөРҙРҫСҒСӮавлРөРҪСӢ СҖСғРәРҫРІРҫРҙРёСӮРөР»РөРј Р°РҪалиСӮРёСҮРөСҒРәРҫРіРҫ РҫСӮРҙРөла "РңРөРҙРёР° СҒРөСҖРІРёСҒ Р’РёРҙРөРҫ РҳРҪСӮРөСҖРҪРөСҲРҪР»" РҝСҖРҫС„РөСҒСҒРҫСҖРҫРј Р’.Рҹ. РҡРҫР»РҫРјРёР№СҶРөРј.

ДаРҪРҪСӢРө РҙР»СҸ РҙРҫРәлаРҙР° РҝСҖРөРҙРҫСҒСӮавлРөРҪСӢ агРөРҪСӮСҒСӮРІРҫРј "РңРөРҙРёР° СҒРөСҖРІРёСҒ Р’РёРҙРөРҫ РҳРҪСӮРөСҖРҪРөСҲРҪР»" Рё РҗРҡРўР .

вҖ” ЕлРөРҪР° РҗСҖРҪРҫР»СҢРҙРҫРІРҪР°, РҫРҙРёРҪ РёР· СӮРөР·РёСҒРҫРІ Р’Р°СҲРөРіРҫ РҙРҫРәлаРҙР° глаСҒРёСӮ, СҮСӮРҫ РҪР° РәСҖСғРҝРҪСӢС… СҖРөРіРёРҫРҪалСҢРҪСӢС… СҖСӢРҪРәах СғР¶Рө РІРҫР·РҪРёРәли СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө РҝСҖРөРҙРҝРҫСҒСӢР»РәРё СҖазвиСӮРёСҸ СӮРөР»РөРәРҫРјРҝР°РҪРёР№ РҪР° РҫСҒРҪРҫРІРө РұРёР·РҪРөСҒ-РјРҫРҙРөР»РөР№. Р Р°РұРҫСӮР°СҸ РҪР° СӮРөР»РөРәР°РҪалРө РўР’-6, Р’СӢ РұСӢли РҫРҙРҪРёРј РёР· РҫСҒРҪРҫРІР°СӮРөР»РөР№ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РҝРөСҖРІРҫР№ РәРҫРјРјРөСҖСҮРөСҒРәРҫР№ СӮРөР»РөСҒРөСӮРё Р РҫСҒСҒРёРё. Р’СӢ СғР¶Рө СӮРҫРіРҙР° РҝРҫРҪимали, РәР°РәРҫРІ РҝРҫСӮРөРҪСҶиал СӮРөР»РөРІРёР·РёРҫРҪРҪРҫРіРҫ СҖРөРіРёРҫРҪалСҢРҪРҫРіРҫ СҖСӢРҪРәР°?

— Р’ РҪР°СҮалРө 1994 РіРҫРҙР° РҝРөСҖРөРҙ СҖСғРәРҫРІРҫРҙСҒСӮРІРҫРј СӮРөР»РөРәР°РҪала РўР’-6 РІСҒСӮал РІРҫРҝСҖРҫСҒ РҫРұ СғРІРөлиСҮРөРҪРёРё Р·СҖРёСӮРөР»СҢСҒРәРҫР№ Р°СғРҙРёСӮРҫСҖРёРё Рё СҒРҫР·РҙР°РҪРёРё РҫРұСүРөСҖРҫСҒСҒРёР№СҒРәРҫР№ СҒРөСӮРё. ЗамРөСҮСғ, СҮСӮРҫ СҚСӮРҫ РұСӢла РҝРөСҖРІР°СҸ РІ СҒСӮСҖР°РҪРө РҪРөРіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪР°СҸ СҒРөСӮРөРІР°СҸ СӮРөР»РөРәРҫРјРҝР°РҪРёСҸ, СҖРёСҒРәРҪСғРІСҲР°СҸ РҙР»СҸ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ СҒРІРҫРёС… РҝСҖРҫРіСҖамм СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ Р·Р° СҒСҮРөСӮ СҒРҫРұСҒСӮРІРөРҪРҪСӢС… фиРҪР°РҪСҒРҫРІСӢС… СҒСҖРөРҙСҒСӮРІ Р°СҖРөРҪРҙРҫРІР°СӮСҢ СҒРҝСғСӮРҪРёРәРҫРІСӢР№ РәР°РҪал. Р”Рҫ СҚСӮРҫРіРҫ СҒРҝСғСӮРҪРёРәРҫРІСӢРө РәР°РҪалСӢ СҒРІСҸР·Рё РҙР»СҸ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ РҝСҖРҫРіСҖамм РҝРҫ СӮРөСҖСҖРёСӮРҫСҖРёРё СҒСӮСҖР°РҪСӢ РёСҒРҝРҫР»СҢР·РҫвалиСҒСҢ СӮРҫР»СҢРәРҫ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРјРё СӮРөР»РөРәР°РҪалами. РЎ СҶРөР»СҢСҺ СҒРҪРёР¶РөРҪРёСҸ Р·Р°СӮСҖР°СӮ РҪР° Р°СҖРөРҪРҙСғ СҒРҝСғСӮРҪРёРәРҫРІРҫРіРҫ СӮСҖР°РҪСҒРҝРҫРҪРҙРөСҖР° РұСӢР» РІСӢРұСҖР°РҪ 10-Р№ СҒСӮРІРҫР» РҳРЎР— "Р“РҫСҖРёР·РҫРҪСӮ" РҪР° РҝРҫР·РёСҶРёРё 80В° РІ.Рҙ., Р·РҫРҪР° РҫРұСҒР»СғживаРҪРёСҸ РәРҫСӮРҫСҖРҫРіРҫ РҫС…РІР°СӮСӢвала РҝСҖР°РәСӮРёСҮРөСҒРәРё РІСҒСҺ СҒСӮСҖР°РҪСғ.

Р’ РҫСҒРҪРҫРІСғ РәРҫРҪСҶРөРҝСҶРёРё РҝРҫСҒСӮСҖРҫРөРҪРёСҸ РҪазРөРјРҪРҫР№ СҒРөСӮРё РұСӢР» РҝРҫР»РҫР¶РөРҪ РҝСҖРёРҪСҶРёРҝ РҝР°СҖСӮРҪРөСҖСҒРәРёС… взаимРҫРҫСӮРҪРҫСҲРөРҪРёР№ СҒ СҖРөРіРёРҫРҪалСҢРҪСӢРјРё РІРөСүР°СӮРөР»СҸРјРё. Рҡ СӮРҫРјСғ РІСҖРөРјРөРҪРё СҒСғСүРөСҒСӮРІРҫвалРҫ СғР¶Рө РјРҪРҫРіРҫ СҖРөРіРёРҫРҪалСҢРҪСӢС… СӮРөР»РөРәРҫРјРҝР°РҪРёР№, РҝРҫР»СғСҮРёРІСҲРёС… лиСҶРөРҪР·РёРё РҪР° РІРөСүР°РҪРёРө Рё РҪСғР¶РҙР°СҺСүРёС…СҒСҸ РІ РҝСҖРҫРіСҖаммРҪРҫРј РҝСҖРҫРҙСғРәСӮРө. РқСғР¶РҪРҫ РұСӢР»Рҫ РҪайСӮРё СҒРҝРҫСҒРҫРұ РҝСҖРёРІР»РөСҮСҢ РёС… РІРҫ РІРҪРҫРІСҢ СҒРҫР·РҙаваРөРјСғСҺ СҒРөСӮСҢ. РҹРҫСҒРәРҫР»СҢРәСғ СҒРҝСғСӮРҪРёРә "Р“РҫСҖРёР·РҫРҪСӮ" РҫРұлаРҙал СҒлаРұРҫР№ СҚРҪРөСҖРіРөСӮРёРәРҫР№, РҝСҖРёРөРјРҪСӢРө СҒСӮР°РҪСҶРёРё РҙРҫлжРҪСӢ РұСӢли РұСӢ РұСӢСӮСҢ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұРҫР»СҢСҲРҫРіРҫ РҙиамРөСӮСҖР° (РұРҫР»РөРө 4,5 Рј). РҡажРҙР°СҸ СҒСӮР°РҪСҶРёСҸ СҒСӮРҫила РҫРәРҫР»Рҫ $7000. РҹРҫ СӮРөРј РІСҖРөРјРөРҪам СҚСӮРҫ РұСӢли РҫСҮРөРҪСҢ РұРҫР»СҢСҲРёРө РҙРөРҪСҢРіРё РҙР»СҸ СҖРөРіРёРҫРҪалСҢРҪСӢС… СӮРөР»РөРәРҫРјРҝР°РҪРёР№, РҝРҫСҚСӮРҫРјСғ РҝСҖРёРҫРұСҖРөСӮРөРҪРёРө Рё СғСҒСӮР°РҪРҫРІРәР° Р·Р° СҒСҮРөСӮ СҒРөСӮРё СӮР°РәРёС… СҒСӮР°РҪСҶРёР№ СҒРҫР·Рҙавала РҙР»СҸ СӮРөР»РөРәРҫРјРҝР°РҪРёР№ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө СҒСӮРёРјСғР»СӢ РҙР»СҸ РІС…РҫР¶РҙРөРҪРёСҸ РІ СҚСӮСғ СҒРөСӮСҢ. Р’СӢРұРёСҖР°СҸ СҖРөРіРёРҫРҪСӢ Рё СӮРөР»РөРәРҫРјРҝР°РҪРёРё, РіРҙРө РёРјРөР»Рҫ СҒРјСӢСҒР» СӮСҖР°СӮРёСӮСҢ СҒСҖРөРҙСҒСӮРІР° РҪР° СҒРҫР·РҙР°РҪРёРө СӮР°РәРёС… СҒСӮРёРјСғР»РҫРІ, РјСӢ РҫСҖРёРөРҪСӮРёСҖРҫвалиСҒСҢ, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, РҪР° СҒамСӢРө РәСҖСғРҝРҪСӢРө РіРҫСҖРҫРҙР°, РҝРҫлагаСҸ, СҮСӮРҫ СҚСӮРҫ Рё РөСҒСӮСҢ РҪаиРұРҫР»РөРө РҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢРө СҖРөРіРёРҫРҪалСҢРҪСӢРө СҖСӢРҪРәРё. РһРҙРҪР°РәРҫ СғР¶Рө СӮРҫРіРҙР° РұСӢР»Рҫ РҝРҫРҪСҸСӮРҪРҫ, СҮСӮРҫ РҝСҖРё РҫРҙРҪРҫРј Рё СӮРҫРј Р¶Рө РәРҫлиСҮРөСҒСӮРІРө РҪР°СҒРөР»РөРҪРёСҸ СҖСӢРҪРҫРә РӣРёРҝРөСҶРәР° РҫРұлаРҙал РұРҫР»СҢСҲРёРј РҝРҫСӮРөРҪСҶиалРҫРј, СҮРөРј, РҪР°РҝСҖРёРјРөСҖ, СҖСӢРҪРҫРә РҡалСғРіРё. РҹРҫСҚСӮРҫРјСғ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РІ РҫРұСҠРөРәСӮРёРІРҪСӢС… РәСҖРёСӮРөСҖРёСҸС… РҫСҶРөРҪРәРё РҝРҫСӮРөРҪСҶиала СҖРөРіРёРҫРҪалСҢРҪРҫРіРҫ СҖСӢРҪРәР°.

РўР°РәРёРј РҫРұСҖазРҫРј, РұСӢР»Рҫ СғСҒСӮР°РҪРҫРІР»РөРҪРҫ 30 СҒРҝСғСӮРҪРёРәРҫРІСӢС… СҒСӮР°РҪСҶРёР№ РІ СӮР°РәРёС… РіРҫСҖРҫРҙах, РәР°Рә: РЎР°РҪРәСӮ-РҹРөСӮРөСҖРұСғСҖРі, Р•РәР°СӮРөСҖРёРҪРұСғСҖРі, РҹРөСҖРјСҢ, Р§РөР»СҸРұРёРҪСҒРә, РўСҺРјРөРҪСҢ, УлаРҪ-РЈРҙСҚ, Р РҫСҒСӮРҫРІ-РҪР°-Р”РҫРҪСғ, Р’РҫлгРҫРіСҖР°Рҙ, СамаСҖР°, РҡазаРҪСҢ, Уфа, РҡСҖР°СҒРҪРҫРҙР°СҖ, РҜСҖРҫСҒлавлСҢ, РҡСҖР°СҒРҪРҫСҸСҖСҒРә, РӣРёРҝРөСҶРә Рё РҙСҖ., РІ СҖРөР·СғР»СҢСӮР°СӮРө СҮРөРіРҫ РәР°РҪал РўР’-6 РҫС…РІР°СӮРёР» РІРөСүР°РҪРёРөРј Р°СғРҙРёСӮРҫСҖРёСҺ РұРҫР»РөРө СҮРөРј РІ 25 миллиРҫРҪРҫРІ Р·СҖРёСӮРөР»РөР№.

РқРҫ РҙалРөРө РІРҫР·РҪРёРәла РёРҪСӮРөСҖРөСҒРҪР°СҸ СҒРёСӮСғР°СҶРёСҸ: РҝРҫСҒСӮСҖРҫРөРҪРҪР°СҸ РҪами СҒРөСӮСҢ, РҫС…РІР°СӮСӢРІР°СҺСүР°СҸ РәСҖСғРҝРҪРөР№СҲРёРө РіРҫСҖРҫРҙР° РҪР°СҲРөР№ СҒСӮСҖР°РҪСӢ, СғРІСӢ, РҫРәазалаСҒСҢ РҪРөРІРҫСҒСӮСҖРөРұРҫРІР°РҪРҪРҫР№ СҖРөРәламРҫРҙР°СӮРөР»СҸРјРё. РӯСӮРҫ РҝСҖРҫРёР·РҫСҲР»Рҫ, РІРҫ-РҝРөСҖРІСӢС…, РёР·-Р·Р° РҫСӮСҒСғСӮСҒСӮРІРёСҸ Сғ СҖРөРәламРҫРҙР°СӮРөР»РөР№ РёРҪСӮРөСҖРөСҒР° Рә РәРҫРҪРәСҖРөСӮРҪСӢРј СҖСӢРҪРәам, Р° РІРҫ-РІСӮРҫСҖСӢС…, РёР·-Р·Р° РҪРөРІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҫРұСҠРөРәСӮРёРІРҪРҫРіРҫ Рё РҪРөзавиСҒРёРјРҫРіРҫ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёСҸ С…Р°СҖР°РәСӮРөСҖРёСҒСӮРёРә СҒРҫР·РҙР°РҪРҪРҫР№ РҝРҫСӮРөРҪСҶиалСҢРҪРҫР№ Р°СғРҙРёСӮРҫСҖРёРё. Р’ СӮРө РіРҫРҙСӢ РІ Р РҫСҒСҒРёРё РөСүРө РҪРө СғРјРөли РҝСҖРҫРІРҫРҙРёСӮСҢ РјРөРҙиаизмРөСҖРөРҪРёСҸ.

вҖ” Да, Р·Р° РҝСҖРҫСҲРөРҙСҲРёР№ РҙРөСҒСҸСӮРҫРә Р»РөСӮ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪР°СҸ РёРҪРҙСғСҒСӮСҖРёСҸ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҸ СҒРёР»СҢРҪРҫ РёР·РјРөРҪилаСҒСҢ. РқРҫ РІРөРҙСҢ Р·Р° СҖСғРұРөР¶РҫРј РҪавРөСҖРҪСҸРәР° СҒСғСүРөСҒСӮРІРҫвал РҫРҝСӢСӮ СҖР°РұРҫСӮСӢ СҒРөСӮРөРІСӢС… РәРҫРјРҝР°РҪРёР№?

— Р’ 1995 РіРҫРҙСғ РІ СҒРҫСҒСӮавРө РұРҫР»СҢСҲРҫР№ РҙРөР»РөРіР°СҶРёРё СҖРҫСҒСҒРёР№СҒРәРёС… РІРөСүР°СӮРөР»РөР№ РІ СҖамРәах РҝСҖРҫРіСҖаммСӢ СҖРҫСҒСҒРёР№СҒРәРҫ-амРөСҖРёРәР°РҪСҒРәРҫРіРҫ РҝР°СҖСӮРҪРөСҖСҒСӮРІР° РјРҪРө СғРҙалРҫСҒСҢ РҝРҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒ СҖР°РұРҫСӮРҫР№ РҪРөСҒРәРҫР»СҢРәРёС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҒСӮР°РҪСҶРёР№, СҖР°РұРҫСӮР°СҺСүРёС… РІ РәСҖСғРҝРҪСӢС… Рё СҒСҖРөРҙРҪРёС… РіРҫСҖРҫРҙах РҪР° СҺРіРө РЎРЁРҗ. Р СғРәРҫРІРҫРҙРёСӮРөли РІСҒРөС… СӮРөР»РөРәРҫРјРҝР°РҪРёР№, РәРҫСӮРҫСҖСӢРө РјСӢ РҝРҫСҒРөСүали, РҪР°СҮРёРҪали СҒРІРҫР№ СҖР°СҒСҒРәаз РҫРҙРёРҪР°РәРҫРІРҫ: "Р’ РҗРјРөСҖРёРәРө 199 СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәРҫРІ. РқР°СҲ РіРҫСҖРҫРҙ Р·Р°РҪРёРјР°РөСӮ РІ СҚСӮРҫРј СҒРҝРёСҒРәРө СӮР°РәРҫРө-СӮРҫ РјРөСҒСӮРҫ, РҪР°СҲР° СӮРөР»РөРәРҫРјРҝР°РҪРёСҸ РҪР° СҖСӢРҪРәРө РёРјРөРөСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪСғСҺ РҙРҫР»СҺ Р·СҖРёСӮРөР»СҢСҒРәРҫР№ Р°СғРҙРёСӮРҫСҖРёРё Рё Р·Р°РҪРёРјР°РөСӮ СӮР°РәРҫРө-СӮРҫ РјРөСҒСӮРҫ. Р”РҫС…РҫРҙ РәРҫРјРҝР°РҪРёРё СҒРҫРҫСӮРІРөСӮСҒСӮРІСғРөСӮ (или РҪРө СҒРҫРҫСӮРІРөСӮСҒСӮРІСғРөСӮ) СҚСӮРҫР№ РҙРҫР»Рө Рё СҚСӮРҫРјСғ РјРөСҒСӮСғ РҪР° СҖСӢРҪРәРө. РқР°СҲР° Р·Р°РҙР°СҮР° СҒРҫСҒСӮРҫРёСӮ РІ СӮРҫРј, СҮСӮРҫРұСӢ РҙРҫС…РҫРҙ СӮРөР»РөРәРҫРјРҝР°РҪРёРё СҒРҫРҫСӮРІРөСӮСҒСӮРІРҫвал (или РҝСҖРөРІСӢСҲал) РҝРҫРәазаСӮРөР»СҸРј РҙРҫли Рё РјРөСҒСӮР°, РәРҫСӮРҫСҖРҫРө РјСӢ Р·Р°РҪРёРјР°РөРј РҪР° СҖСӢРҪРәРө". РҹСҖРё СҚСӮРҫРј РІРҫ РІСҒРөС… РіРҫСҖРҫРҙах РұСӢли СҒСӮР°РҪСҶРёРё, СҖР°РұРҫСӮР°СҺСүРёРө СҒ CBS, NBC, ABC Рё СӮ.Рҙ.

вҖ” РҡР°Рә СҒРәлаРҙСӢРІР°СҺСӮСҒСҸ РҫСӮРҪРҫСҲРөРҪРёСҸ СӮРөР»РөРәРҫРјРҝР°РҪРёР№ СҒ СҒРөСӮРөРІСӢРјРё РәР°РҪалами РІ РЎРЁРҗ? РҡСӮРҫ РәРҫРјСғ РҝлаСӮРёСӮ: СҒРөСӮРөРІР°СҸ РәРҫРјРҝР°РҪРёСҸ РјРөСҒСӮРҪРҫР№ СҒСӮР°РҪСҶРёРё или РҪР° РҫРұРҫСҖРҫСӮ?

— РҹлаСӮРёСӮ СӮРҫСӮ, РәРҫРјСғ РҪСғР¶РҪР° СғСҒР»СғРіР°. Р•СҒли РәР°РәРҫР№-лиРұРҫ РіРҫСҖРҫРҙ РҝСҖРөРҙСҒСӮавлСҸРөСӮ РёРҪСӮРөСҖРөСҒ РҙР»СҸ СҒРөСӮРөРІРҫР№ РәРҫРјРҝР°РҪРёРё, СӮРҫ РҫРҪР° РҝлаСӮРёСӮ СҒРөСӮРөРІСғСҺ РәРҫРјРҝРөРҪСҒР°СҶРёСҺ РјРөСҒСӮРҪРҫР№ СҒСӮР°РҪСҶРёРё, РҝРҫСӮРҫРјСғ СҮСӮРҫ заиРҪСӮРөСҖРөСҒРҫРІР°РҪР° РІ СҒРІРҫРөРј РҝСҖРёСҒСғСӮСҒСӮРІРёРё РҪР° СҚСӮРҫРј СҖСӢРҪРәРө. Р•СҒли СҖРөРәламРҪСӢР№ СҖСӢРҪРҫРә РҙР°РҪРҪРҫРіРҫ РіРҫСҖРҫРҙР° РҪРөРұРҫР»СҢСҲРҫР№ Рё РҪРө РёРҪСӮРөСҖРөСҒРөРҪ СҒРөСӮРөРІРҫРјСғ РәР°РҪалСғ, СӮРҫ СӮРҫРіРҙР° РјРөСҒСӮРҪР°СҸ СҒСӮР°РҪСҶРёСҸ РҝлаСӮРёСӮ СҒРөСӮРё Р·Р° РҝСҖРҫРіСҖаммРҪСӢР№ РҝСҖРҫРҙСғРәСӮ.

— Рҳ РәР°Рә РІ СҒРІРөСӮРө СҚСӮРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё Р’СӢ РҫСҶРөРҪили СҒРёСӮСғР°СҶРёСҺ СҒ СӮРөР»РөРәР°РҪалРҫРј, РіРҙРө Р’СӢ СҖР°РұРҫСӮали?

— РЎСӮалРҫ РҝРҫРҪСҸСӮРҪРҫ, СҮСӮРҫ, С…РҫСӮСҸ РІРҫ РјРҪРҫРіРҫРј РјСӢ РҙРөР№СҒСӮРІРҫвали РёРҪСӮСғРёСӮРёРІРҪРҫ, РәРҫРҪСҶРөРҝСҶРёСҸ РҝРҫСҒСӮСҖРҫРөРҪРёСҸ СҒРөСӮРё Рё РҝСҖРёРҪСҶРёРҝСӢ взаимРҫРҫСӮРҪРҫСҲРөРҪРёР№ СҒ СҖРөРіРёРҫРҪалСҢРҪСӢРјРё РҝР°СҖСӮРҪРөСҖами РҪами РұСӢли РІСӢРұСҖР°РҪСӢ РҝСҖавилСҢРҪРҫ.

РўРҫРіРҙР° РІСҒСӮал РІРҫРҝСҖРҫСҒ: РҝРҫСҮРөРјСғ Р¶Рө СҒРөСӮСҢ, РҫС…РІР°СӮСӢвавСҲР°СҸ Рә СӮРҫРјСғ РІСҖРөРјРөРҪРё РҝСҖР°РәСӮРёСҮРөСҒРәРё РІСҒРө РәСҖСғРҝРҪСӢРө Рё СҒСҖРөРҙРҪРёРө РіРҫСҖРҫРҙР° СҒСӮСҖР°РҪСӢ, РёРјРөСҺСүР°СҸ СҒСҖРөРҙРё СҒРІРҫРёС… РҝР°СҖСӮРҪРөСҖРҫРІ СҒамСӢРө СғСҒРҝРөСҲРҪСӢРө Рё РҙРёРҪамиСҮРҪРҫ СҖазвиваСҺСүРёРөСҒСҸ СҖРөРіРёРҫРҪалСҢРҪСӢРө СӮРөР»РөРәРҫРјРҝР°РҪРёРё Рё РҫРұлаРҙР°СҺСүР°СҸ РҝРҫСӮРөРҪСҶиалСҢРҪРҫР№ Р°СғРҙРёСӮРҫСҖРёРөР№ РұРҫР»РөРө 60 РјР»РҪ Р·СҖРёСӮРөР»РөР№, РҙРҫлжРҪСӢРј РҫРұСҖазРҫРј РҪРө РҫСҶРөРҪРёРІР°РөСӮСҒСҸ СҖРөРәламРҫРҙР°СӮРөР»СҸРјРё?

РһСӮРІРөСӮ РҪР° СҚСӮРҫСӮ РІРҫРҝСҖРҫСҒ СҒРјРҫгла РҙР°СӮСҢ СӮРҫР»СҢРәРҫ РһР»СҢРіР° БаСҖСҒРәР°СҸ, РёРјРөРІСҲР°СҸ РІ СӮРҫ РІСҖРөРјСҸ СғР¶Рө РұРҫР»СҢСҲРҫР№ РҫРҝСӢСӮ СҖР°РұРҫСӮСӢ СҒ РҝСҖРөРҙСҒСӮавиСӮРөР»СҸРјРё РәСҖСғРҝРҪРөР№СҲРёС… Р·Р°СҖСғРұРөР¶РҪСӢС… СҖРөРәламРҫРҙР°СӮРөР»РөР№. РһРҪР° СҒРәазала, СҮСӮРҫ СӮР°РәР°СҸ СҒРёСӮСғР°СҶРёСҸ РҝСҖРҫРҙлиСӮСҒСҸ РҙРҫ СӮРөС… РҝРҫСҖ, РҝРҫРәР° СҚСӮРё СҖРөРәламРҫРҙР°СӮРөли РұСғРҙСғСӮ РҝСҖРҫРҙРҫлжаСӮСҢ СҖР°СҒСҒРјР°СӮСҖРёРІР°СӮСҢ Р РҫСҒСҒРёСҺ РәР°Рә РөРІСҖРҫРҝРөР№СҒРәСғСҺ СҒСӮСҖР°РҪСғ (СҒ РҫРҙРҪРҫСҖРҫРҙРҪРҫР№ Р°СғРҙРёСӮРҫСҖРёРөР№ Рё РҫРҙРёРҪР°РәРҫРІСӢРјРё РҝРҫ РІСҒРөР№ СӮРөСҖСҖРёСӮРҫСҖРёРё СҒСӮСҖР°РҪСӢ РҝРҫРәазаСӮРөР»СҸРјРё РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё) Рё, РәР°Рә СҒР»РөРҙСҒСӮРІРёРө, РёРҪСӮРөСҖРөСҒРҫРІР°СӮСҢСҒСҸ СӮРҫР»СҢРәРҫ СӮРөРјРё СӮРөР»РөРәР°РҪалами, РәРҫСӮРҫСҖСӢРө РҝРҫРәСҖСӢРІР°СҺСӮ РІРөСүР°РҪРёРөРј РјР°РәСҒималСҢРҪРҫ РұРҫР»СҢСҲРёРө СӮРөСҖСҖРёСӮРҫСҖРёРё. Рҳ СӮРҫР»СҢРәРҫ СӮРҫРіРҙР°, РәРҫРіРҙР° Сғ СҖРөРәламРҫРҙР°СӮРөР»РөР№ РІРҫР·РҪРёРәРҪРөСӮ РёРҪСӮРөСҖРөСҒ Рә РҫСӮРҙРөР»СҢРҪСӢРј СҖСӢРҪРәам, РәРҫРіРҙР° РҫРҪРё РҝРҫР№РјСғСӮ, СҮСӮРҫ Р РҫСҒСҒРёСҸ, РІ РҫСӮлиСҮРёРө РҫСӮ РөРІСҖРҫРҝРөР№СҒРәРёС… СҒСӮСҖР°РҪ, РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮСҢ РҝСғСҒСӮСҢ РөСүРө малРҫСҖазвиСӮСӢС…, РҪРҫ РҫРұлаРҙР°СҺСүРёС… РұРҫР»СҢСҲРёРј РҝРҫСӮРөРҪСҶиалРҫРј Рё СҒРёР»СҢРҪРҫ СҖазлиСҮР°СҺСүРёС…СҒСҸ РјРөР¶РҙСғ СҒРҫРұРҫР№ СҖРөРіРёРҫРҪалСҢРҪСӢС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәРҫРІ, СӮРҫРіРҙР° Рё РұСғРҙРөСӮ РІРҫСҒСӮСҖРөРұРҫРІР°РҪ РҝРҫСӮРөРҪСҶиал РәСҖСғРҝРҪСӢС… СҒРөСӮРөРІСӢС… СӮРөР»РөРәРҫРјРҝР°РҪРёР№.

Р—Р° РҝСҖРҫСҲРөРҙСҲРёРө СҒ СӮРөС… РҝРҫСҖ 8 Р»РөСӮ (РҪР° РјРҫР№ РІР·РіР»СҸРҙ, РҫСҮРөРҪСҢ РәРҫСҖРҫСӮРәРёР№ СҒСҖРҫРә) РҝСҖР°РәСӮРёСҮРөСҒРәРё РІСҒСҸ СӮРөР»РөРІРёР·РёРҫРҪРҪР°СҸ РёРҪРҙСғСҒСӮСҖРёСҸ Р РҫСҒСҒРёРё (Р·Р° РёСҒРәР»СҺСҮРөРҪРёРөРј "РҹРөСҖРІРҫРіРҫ РәР°РҪала", РқРўР’ Рё СӮРөР»РөРәР°РҪала "РҡСғР»СҢСӮСғСҖР°") СҒСӮСҖСғРәСӮСғСҖРёСҖРҫвалаСҒСҢ РҝРҫ СҒРөСӮРөРІРҫРјСғ РҝСҖРёРҪСҶРёРҝСғ. РқРө РІСӢР·СӢРІР°РөСӮ СҒРҫРјРҪРөРҪРёР№, СҮСӮРҫ СҒРөРіРҫРҙРҪСҸ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РәСҖСғРҝРҪСӢС… СҖРөРәламРҫРҙР°СӮРөР»РөР№ РҝСҖРёРҙР°СҺСӮ важРҪРҫРө Р·РҪР°СҮРөРҪРёРө Рё РІСӢРҙРөР»СҸСҺСӮ СҒРҝРөСҶиалСҢРҪСӢРө РұСҺРҙР¶РөСӮСӢ РҙР»СҸ СҖРөРіРёРҫРҪалСҢРҪСӢС… СӮРөР»РөРІРёРёРҫРҪРҪСӢС… СҖСӢРҪРәРҫРІ.

РңРҪРө С…РҫСӮРөР»РҫСҒСҢ РұСӢ РҫРұСҖР°СӮРёСӮСҢ РІРҪРёРјР°РҪРёРө СҮРёСӮР°СӮРөР»РөР№ Р¶СғСҖРҪала "Broadcasting" РҪР° СҚСӮСғ РёСҒСӮРҫСҖРёСҺ, СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғСҺСүСғСҺ Рҫ СӮРҫРј, РәР°РәРёРјРё РұСӢСҒСӮСҖСӢРјРё СӮРөРјРҝами РІ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°СӮРөР»СҢРҪРҫР№ Р РҫСҒСҒРёРё С„РҫСҖРјРёСҖСғСҺСӮСҒСҸ СҒРҫРІСҖРөРјРөРҪРҪСӢРө СҖСӢРҪРҫСҮРҪСӢРө РјРөС…Р°РҪРёР·РјСӢ, СӮРөРј РұРҫР»РөРө, СҮСӮРҫ РҙР°РҪРҪРҫРө РёР·РҙР°РҪРёРө РҫРұСҖР°СүРөРҪРҫ РёРјРөРҪРҪРҫ Рә СӮРҫРҝ-РјРөРҪРөРҙР¶РөСҖам СӮРөР»РөРәРҫРјРҝР°РҪРёР№, Р° РҪР° РөРіРҫ РҫРұР»РҫР¶РәРө РҝРҫСҸвилиСҒСҢ С„РҫСӮРҫРіСҖафии Р»СҺРҙРөР№, СҒ РәРҫСӮРҫСҖСӢРјРё РјСӢ РәРҫРіРҙР°-СӮРҫ РҪР°СҮРёРҪали СҖР°РұРҫСӮР°СӮСҢ.

— РҡР°Рә Р’СӢ СҒСҮРёСӮР°РөСӮРө, СҒРөРіРҫРҙРҪСҸ РҫСӮРөСҮРөСҒСӮРІРөРҪРҪР°СҸ РҫСӮСҖР°СҒР»СҢ РІРөСүР°РҪРёСҸ РҪахРҫРҙРёСӮСҒСҸ РҪР° РҝРҫРҙСҠРөРјРө?

— Р‘РөР·СғСҒР»РҫРІРҪРҫ, РҙР°. Рҳ РҫРұ СҚСӮРҫРј СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғСҺСӮ РҝСҖРёРІРөРҙРөРҪРҪСӢРө РІСӢСҲРө СҶРёС„СҖСӢ СҖРҫСҒСӮР° СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ СҖРөРәламСӢ, РҙР°РҪРҪСӢРө Рҫ СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәРҫРј РҝРөСҖРөРІРҫРҫСҖСғР¶РөРҪРёРё Рё СҖРҫСҒСӮРө РәР°СҮРөСҒСӮРІР° РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҝСҖРҫРҙСғРәСӮР°.

— Рһ СҒРәРҫР»СҢРәРёС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәах РІ Р РҫСҒСҒРёРё РјРҫР¶РҪРҫ СҒРөРіРҫРҙРҪСҸ РіРҫРІРҫСҖРёСӮСҢ?

РЎРөРіРҫРҙРҪСҸ РІ Р РҫСҒСҒРёРё СҒСғСүРөСҒСӮРІСғРөСӮ 91 РіРҫСҖРҫРҙ СҒ РҪР°СҒРөР»РөРҪРёРөРј РұРҫР»РөРө 200 СӮСӢСҒСҸСҮ СҮРөР»РҫРІРөРә, РәРҫСӮРҫСҖСӢРө СҖР°СҒСҒРјР°СӮСҖРёРІР°СҺСӮСҒСҸ СҖСӢРҪРәРё СҒ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РІСӢСҒРҫРәРҫР№ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮСҢСҺ РҪР°СҒРөР»РөРҪРёСҸ Рё СҒСҮРёСӮР°СҺСӮСҒСҸ РҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢРјРё РҙР»СҸ СҖазмРөСүРөРҪРёСҸ СҖРөРәламСӢ.

ДлСҸ РёРҪРҙСғСҒСӮСҖРёРё важРҪРҫ РёРјРөСӮСҢ РәР°Рә РјРҫР¶РҪРҫ РұРҫР»РөРө РҝРҫР»РҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ Рҫ СҒРҫСҒСӮРҫСҸРҪРёРё СҚСӮРёС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәРҫРІ: Рҫ СҒРҫРІРҫРәСғРҝРҪСӢС… СҖРөРәламРҪСӢС… РұСҺРҙР¶РөСӮах, РәРҫлиСҮРөСҒСӮРІРө СҚфиСҖРҪСӢС… РәР°РҪалРҫРІ, СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРё Р·СҖРёСӮРөР»СҢСҒРәРҫР№ Р°СғРҙРёСӮРҫСҖРёРё РјРөР¶РҙСғ РҪРёРјРё, СҖРөалСҢРҪРҫР№ СӮРөС…РҪРёСҮРөСҒРәРҫР№ РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҝСҖРёРөРјР° РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫ РІ РҙРҫРјРҫС…РҫР·СҸР№СҒСӮвах, РҝРөСҖСҒРҝРөРәСӮивах СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ РҝСҖРҫРіСҖамм, С„РҫСҖРјРёСҖСғРөРјСӢС… РІ СҚСӮРёС… СҖРөРіРёРҫРҪах, Рҫ РәРҫРҪСӮРөРҪСӮРө Рё РҝСҖРөРҙРҝРҫСҮСӮРөРҪРёСҸС… Р·СҖРёСӮРөР»СҢСҒРәРҫР№ Р°СғРҙРёСӮРҫСҖРёРё Рё СҖРөРәламРҫРҙР°СӮРөР»РөР№.

Р’СҒРө СҚСӮРё фаРәСӮРҫСҖСӢ РҫСҮРөРҪСҢ важРҪСӢ, РҝРҫСӮРҫРјСғ СҮСӮРҫ РёС… Р·РҪР°РҪРёРө РҝРҫР·РІРҫР»СҸРөСӮ РҫРҝСҖРөРҙРөлиСӮСҢ РҝРөСҖСҒРҝРөРәСӮРёРІСғ СҖазвиСӮРёСҸ РҫСӮСҖР°СҒли, РҙР°РөСӮ Рё СҒРөСӮРөРІСӢРј Рё РјРөСҒСӮРҪСӢРј РәРҫРјРҝР°РҪРёСҸРј, СҖР°РұРҫСӮР°СҺСүРёРј РҪР° СҚСӮРёС… СҖСӢРҪРәах, РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ Р°РҙРөРәРІР°СӮРҪРҫРіРҫ РҝРҫРҪРёРјР°РҪРёСҸ СҒРІРҫРөРіРҫ РјРөСҒСӮР° РҪР° СҖСӢРҪРәРө, РҝРөСҖСҒРҝРөРәСӮРёРІ СҒРҫРұСҒСӮРІРөРҪРҪРҫРіРҫ РұРёР·РҪРөСҒР°, РҝРҫСҒСӮСҖРҫРөРҪРёСҸ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… РҝСҖРҫРөРәСӮРҫРІ Рё РҝСҖРёРІР»РөСҮРөРҪРёСҸ РёРҪРІРөСҒСӮРҫСҖРҫРІ.

— ЕлРөРҪР° РҗСҖРҪРҫР»СҢРҙРҫРІРҪР°, РјРҪРҫРіРёРө РҪР°СҲРё СҮРёСӮР°СӮРөли вҖ” СҚСӮРҫ РҫРҝРөСҖР°СӮРҫСҖСӢ РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№ СҖРҫСҒСҒРёР№СҒРәРёС… РіРҫСҖРҫРҙРҫРІ. Р’ РҙРҫРәлаРҙРө Р’СӢ СғРҝРҫРјСҸРҪСғли, СҮСӮРҫ СҒРөРіРҫРҙРҪСҸ СҒРёСҒСӮРөРјСӢ РәРҫллРөРәСӮРёРІРҪРҫРіРҫ РҝСҖРёРөРјР° СҸРІР»СҸСҺСӮСҒСҸ РҫРҝСӮималСҢРҪСӢРј СҒРҝРҫСҒРҫРұРҫРј РІС…РҫРҙР° РўР’-СҒРёРіРҪала РІ РәРІР°СҖСӮРёСҖСғ. РҡР°Рә СҒРөР№СҮР°СҒ РҫРұСҒСӮРҫСҸСӮ РҙРөла СҒ РәР°РұРөР»СҢРҪСӢРј РІРөСүР°РҪРёРөРј?

— Р’РҫРҝСҖРҫСҒСӢ СҖазвиСӮРёСҸ РәР°РұРөР»СҢРҪРҫР№ РёРҪРҙСғСҒСӮСҖРёРё РІ Р РҫСҒСҒРёРё СҒРөРіРҫРҙРҪСҸ СҮСҖРөР·РІСӢСҮайРҪРҫ важРҪСӢ. РҹРҫРәР° СҮСӮРҫ СҒСғСүРөСҒСӮРІСғРөСӮ СҒРёСӮСғР°СҶРёСҸ, РҝСҖРё РәРҫСӮРҫСҖРҫР№ РәР°РұРөР»СҢРҪР°СҸ СҒРөСӮСҢ РҝСҖРөРҙлагаРөСӮ СҒРөСӮРөРІРҫР№ СӮРөР»РөРәРҫРјРҝР°РҪРёРё С„РөРҙРөСҖалСҢРҪРҫРіРҫ Р·РҪР°СҮРөРҪРёСҸ Р·Р°РәР»СҺСҮРёСӮСҢ РҙРҫРіРҫРІРҫСҖ Рҫ СҖРөСӮСҖР°РҪСҒР»СҸСҶРёРё РҝСҖРҫРҙСғРәСӮР°, Р° СӮР° РҪРөРҫС…РҫСӮРҪРҫ РёРҙРөСӮ РҪР° СҚСӮРҫСӮ СҲаг. Р’ СҚСӮРҫРј СҒР»СғСҮР°Рө СҒРөСӮРөРІР°СҸ СӮРөР»РөРәРҫРјРҝР°РҪРёСҸ СҒама  РҫРҝСҖРөРҙРөР»СҸРөСӮ СҶРөРҪСғ СҒРІРҫРөРіРҫ РҝСҖРҫРҙСғРәСӮР°, СӮР°Рә РәР°Рә РөСҒли Сғ РәР°РұРөР»СҢРҪРҫРіРҫ РҫРҝРөСҖР°СӮРҫСҖР° РҪРөРұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ Р°РұРҫРҪРөРҪСӮРҫРІ, СӮРҫ С„РөРҙРөСҖалСҢРҪР°СҸ СҒРөСӮСҢ РІ РҪРөРј РҪРө РҪСғР¶РҙР°РөСӮСҒСҸ.

РҫРҝСҖРөРҙРөР»СҸРөСӮ СҶРөРҪСғ СҒРІРҫРөРіРҫ РҝСҖРҫРҙСғРәСӮР°, СӮР°Рә РәР°Рә РөСҒли Сғ РәР°РұРөР»СҢРҪРҫРіРҫ РҫРҝРөСҖР°СӮРҫСҖР° РҪРөРұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ Р°РұРҫРҪРөРҪСӮРҫРІ, СӮРҫ С„РөРҙРөСҖалСҢРҪР°СҸ СҒРөСӮСҢ РІ РҪРөРј РҪРө РҪСғР¶РҙР°РөСӮСҒСҸ.

Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ РҪР°РҙРҫ СғСҮРёСӮСӢРІР°СӮСҢ, СҮСӮРҫ Р°РұРҫРҪРөРҪСӮСҒРәР°СҸ Рұаза РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№ РІ РәСҖСғРҝРҪСӢС… РіРҫСҖРҫРҙах СҖазвиваРөСӮСҒСҸ РҫСҮРөРҪСҢ РұСӢСҒСӮСҖРҫ. Р•СҒли Сғ РәР°РұРөР»СҢРҪРҫР№ РәРҫРјРҝР°РҪРёРё РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ СҒРөСҖСҢРөР·РҪСӢРө РҪамРөСҖРөРҪРёСҸ, СӮРҫ Рә РҪРөР№ РҝСҖРёРҙСғСӮ РёРҪРІРөСҒСӮРҫСҖСӢ Рё РІР»РҫжаСӮ РұРҫР»СҢСҲРёРө СҒСҖРөРҙСҒСӮРІР° РІ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ РәР°РұРөР»СҢРҪРҫР№ СҒРөСӮРё, СҮСӮРҫ РҝРҫР·РІРҫлиСӮ РҫС…РІР°СӮРёСӮСҢ РІРөСүР°РҪРёРөРј РұРҫР»РөРө 50-60% РҪР°СҒРөР»РөРҪРёСҸ РіРҫСҖРҫРҙР°. Р’РҫСӮ СӮРҫРіРҙР° РІ РҝРөСҖРөРіРҫРІРҫСҖах СҒ СҒРөСӮРөРІСӢРјРё РәРҫРјРҝР°РҪРёСҸРјРё СғСҒР»РҫРІРёСҸ РұСғРҙСғСӮ РҙРёРәСӮРҫРІР°СӮСҢ РәР°РұРөР»СҢРҪСӢРө РҫРҝРөСҖР°СӮРҫСҖСӢ.

РЎРөРіРҫРҙРҪСҸ 80% РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№, РҫСҒРҫРұРөРҪРҪРҫ РІ РәСҖСғРҝРҪСӢС… РіРҫСҖРҫРҙах, РјРҫР¶РҪРҫ РҪазваСӮСҢ РјРёРҪималСҢРҪРҫ РјРҫРҙРөСҖРҪРёР·РёСҖРҫРІР°РҪРҪСӢРјРё". РӯСӮРҫ СӮРө СҒРөСӮРё, РІ РҫСҒРҪРҫРІРө РәРҫСӮРҫСҖСӢС… РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ СҒСӮР°СҖР°СҸ СҖазвРҫРҙРәР° Рё РҙРёР°РҝазРҫРҪ СҮР°СҒСӮРҫСӮ РҙРҫ 240 РңР“СҶ, СҒР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, РҙажРө РҝСҖРё РІСӢСҒРҫРәРҫРј РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪРҫРј СғСҖРҫРІРҪРө СҚРәСҒРҝР»СғР°СӮР°СҶРёРё РҝРҫРҙРҫРұРҪСӢС… СҒРөСӮРөР№, СӮРөР»РөР·СҖРёСӮРөР»СҢ РјРҫР¶РөСӮ РҝРҫР»СғСҮРёСӮСҢ РјР°РәСҒРёРјСғРј 16 РәР°РҪалРҫРІ. РқРҫ РІ РұРҫР»СҢСҲРёРҪСҒСӮРІРө РіРҫСҖРҫРҙРҫРІ РҪР° РәСҖСғРҝРҪСӢС… СҖСӢРҪРәах СғР¶Рө РҝСҖРёСҒСғСӮСҒСӮРІСғРөСӮ РјРёРҪРёРјСғРј 16 РҝСҖРҫРіСҖамм, Р° РІ РқРҫРІРҫСҒРёРұРёСҖСҒРәРө, РҪР°РҝСҖРёРјРөСҖ, СғР¶Рө 18. РӯСӮРҫ Р·РҪР°СҮРёСӮ, СҮСӮРҫ РәР°Рә СӮРҫР»СҢРәРҫ Р°РұРҫРҪРөРҪСӮСҒРәР°СҸ Рұаза РјРёРҪималСҢРҪРҫ РјРҫРҙРөСҖРҪРёР·РёСҖРҫРІР°РҪРҪСӢС… СҒРөСӮРөР№ РұСғРҙРөСӮ РұРҫР»СҢСҲРө 50-60% РҪР°СҒРөР»РөРҪРёСҸ, СӮРҫСӮСҮР°СҒ Р¶Рө РҪР°СҮРҪРөСӮСҒСҸ РәРҫРҪРәСғСҖРөРҪСҶРёСҸ РјРөР¶РҙСғ СҚфиСҖРҪСӢРјРё РәР°РҪалами Р·Р° СӮРҫ, СҮСӮРҫРұСӢ РҝРҫРҝР°СҒСӮСҢ РІ РұазРҫРІСӢР№ РәР°РұРөР»СҢРҪСӢР№ РҝР°РәРөСӮ. РўРҫРіРҙР° РәР°РұРөР»СҢРҪСӢРө РҫРҝРөСҖР°СӮРҫСҖСӢ СҒРјРҫРіСғСӮ РІСӢРұРёСҖР°СӮСҢ, РәР°РәРҫР№ СӮРөР»РөРәР°РҪал РұРҫР»РөРө РҝСҖРёРІР»РөРәР°СӮРөР»РөРҪ РҙР»СҸ РёС… Р°РұРҫРҪРөРҪСӮРҫРІ, СҒами РұСғРҙСғСӮ РҪазРҪР°СҮР°СӮСҢ СҶРөРҪСғ "Р·Р° РІС…РҫРҙ" РІ РәР°РұРөР»СҢ, Р° Р·Р° РҝРҫРҝР°РҙР°РҪРёРө РІ РҝР°РәРөСӮ РәР°РұРөР»СҢРҪСӢС… РҝСҖРҫРіСҖамм РҝСҖРёРҙРөСӮСҒСҸ РҝлаСӮРёСӮСҢ РҪРө СӮРҫР»СҢРәРҫ СҒРөСӮРөРІСӢРј С„РөРҙРөСҖалСҢРҪСӢРј РәРҫРјРҝР°РҪРёСҸРј, РҪРҫ Рё СҖРөРіРёРҫРҪалСҢРҪСӢРј СҚфиСҖРҪСӢРј РІРөСүР°СӮРөР»СҸРј. РӯСӮРҫ РҫСҮРөРҪСҢ СҒРөСҖСҢРөР·РҪСӢР№ РјРҫРјРөРҪСӮ, РҝРҫСӮРҫРјСғ СҮСӮРҫ РјСӢ СғР¶Рө Р·РҪР°РөРј, РәР°РәРёРө РІ РЎРЁРҗ РІРҫР·РҪРёРәли СӮСҖРөРҪРёСҸ РјРөР¶РҙСғ РәР°РұРөР»СҢРҪСӢРјРё Рё РІРөСүР°СӮРөР»СҢРҪСӢРјРё РҫРҝРөСҖР°СӮРҫСҖами. РқР°СҲРёРј СҚфиСҖРҪСӢРј СӮРөР»РөРәРҫРјРҝР°РҪРёСҸРј РҪСғР¶РҪРҫ РҪРө СғРҝСғСҒСӮРёСӮСҢ РјРҫРјРөРҪСӮ Рё РҪР°СҮР°СӮСҢ РҝРөСҖРөРіРҫРІРҫСҖСӢ СҒ РәР°РұРөР»СҢСүРёРәами, РҝРҫРәР° РҝРҫСҒР»РөРҙРҪРёРө РөСүРө РІ РҪРёС… заиРҪСӮРөСҖРөСҒРҫРІР°РҪСӢ. РЈР¶Рө СҒРөРіРҫРҙРҪСҸ РөСҒСӮСҢ РҫСүСғСүРөРҪРёРө, СҮСӮРҫ РІ СҚфиСҖРө РәР°РҪалРҫРІ РұРҫР»СҢСҲРө, СҮРөРј РјРҫР¶РөСӮ РІРҫР№СӮРё РІ РәР°РұРөР»СҢРҪСғСҺ СҒРөСӮСҢ.

вҖ” Р’СӢ СҸРІР»СҸРөСӮРөСҒСҢ замРөСҒСӮРёСӮРөР»РөРј РіРөРҪРөСҖалСҢРҪРҫРіРҫ РҙРёСҖРөРәСӮРҫСҖР° ГТРРҡ "РҡСғР»СҢСӮСғСҖР°" Рё Р·Р°РҪРёРјР°РөСӮРөСҒСҢ РІРҫРҝСҖРҫСҒами СҖазвиСӮРёСҸ СҒРөСӮРё СӮРөР»РөРәР°РҪала "РҡСғР»СҢСӮСғСҖР°". РқР° РәР°РәРҫРј СҚСӮР°РҝРө СҖазвиСӮРёСҸ РҪахРҫРҙРёСӮСҒСҸ СҒРөСӮСҢ, Рё РәР°РәРёРө СҒСғСүРөСҒСӮРІСғСҺСӮ РҝСҖРҫРұР»РөРјСӢ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ РәР°РҪала?

— Р’ РҪР°СҒСӮРҫСҸСүРөРө РІСҖРөРјСҸ РҝРҫСӮРөРҪСҶиалСҢРҪР°СҸ Р°СғРҙРёСӮРҫСҖРёСҸ СӮРөР»РөРәР°РҪала "РҡСғР»СҢСӮСғСҖР°" СҒРҫСҒСӮавлСҸРөСӮ 74 РјР»РҪ Р·СҖРёСӮРөР»РөР№, РҝСҖРҫживаСҺСүРёС… РІ 938 РіРҫСҖРҫРҙах Рё РҪР°СҒРөР»РөРҪРҪСӢС… РҝСғРҪРәСӮах, СҖР°СҒРҝРҫР»РҫР¶РөРҪРҪСӢС… РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё 74 СҒСғРұСҠРөРәСӮРҫРІ Р РӨ, СҮСӮРҫ СҒРҫСҒСӮавлСҸРөСӮ 50,6% РҪР°СҒРөР»РөРҪРёСҸ Р РҫСҒСҒРёРё.

Р’ 2001/2002 РіРҫРҙСғ РІРөСүР°РҪРёРө СӮРөР»РөРәР°РҪала "РҡСғР»СҢСӮСғСҖР°" РҪР°СҮалРҫСҒСҢ РұРҫР»РөРө СҮРөРј РІ СҒСӮР° СҖРҫСҒСҒРёР№СҒРәРёС… РіРҫСҖРҫРҙах. Р’ РёС… СҮРёСҒР»Рө РҗСҒСӮСҖахаРҪСҢ, Р‘СҖР°СӮСҒРә, ВлаРҙРёРІРҫСҒСӮРҫРә, ВлаРҙРёРәавРәаз, Р’РҫСҖРҫРҪРөР¶, РҡСҖР°СҒРҪРҫРҙР°СҖ, РҡРҫРјСҒРҫРјРҫР»СҢСҒРә-РҪР°-РҗРјСғСҖРө, РңагРҪРёСӮРҫРіРҫСҖСҒРә, РңахаСҮРәала, РқалСҢСҮРёРә, РқРёР¶РҪРёР№ РқРҫРІРіРҫСҖРҫРҙ, РһСҖРөР», СамаСҖР°, РЎР°СҖР°СӮРҫРІ, РҹРөСӮСҖРҫРҝавлРҫРІСҒРә-РҡамСҮР°СӮСҒРәРёР№ Рё РҙСҖ.

РһРұСүРёР№ РҝСҖРёСҖРҫСҒСӮ РҝРҫСӮРөРҪСҶиалСҢРҪРҫР№ Р°СғРҙРёСӮРҫСҖРёРё РІ 2002 РіРҫРҙСғ, РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҙР°РҪРҪСӢРјРё РҪР° 1 РёСҺР»СҸ 2001 РіРҫРҙР°, СҒРҫСҒСӮавил 26,4 РјР»РҪ Р·СҖРёСӮРөР»РөР№, или 55%.

Р—РҪР°СҮРёСӮРөР»СҢРҪСӢР№ СҖРҫСҒСӮ РҝРҫСӮРөРҪСҶиалСҢРҪРҫР№ Р°СғРҙРёСӮРҫСҖРёРё СӮРөР»РөРәР°РҪала "РҡСғР»СҢСӮСғСҖР°" РІ 2001-2002 РіРі. РұСӢР» РҫРұРөСҒРҝРөСҮРөРҪ, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, Р·Р° СҒСҮРөСӮ РҝРөСҖРөРІРҫРҙР° РҙРҫСҒСӮавРәРё РҝСҖРҫРіСҖамм СӮРөР»РөРәР°РҪала РҪР° СҶРёС„СҖРҫРІСӢРө СҒРҝСғСӮРҪРёРәРҫРІСӢРө СӮРөС…РҪРҫР»РҫРіРёРё. Р’ СҖРөР·СғР»СҢСӮР°СӮРө СҚСӮРҫРіРҫ РҝСҖРёРҪСҶРёРҝиалСҢРҪР°СҸ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРҫР»СғСҮРөРҪРёСҸ СҒРёРіРҪала СӮРөР»РөРәР°РҪала "РҡСғР»СҢСӮСғСҖР°" СҒСғСүРөСҒСӮРІСғРөСӮ СҒРөРіРҫРҙРҪСҸ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪР° РІСҒРөР№ СӮРөСҖСҖРёСӮРҫСҖРёРё Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё СҒ СғСҮРөСӮРҫРј СҮР°СҒРҫРІСӢС… РҝРҫСҸСҒРҫРІ. РһРҙРҪР°РәРҫ Р·Р° СҒСҮРөСӮ РҪРөРҙРҫСҒСӮР°СӮРҫСҮРҪРҫРіРҫ СҖазвиСӮРёСҸ РҪазРөРјРҪРҫР№ СҒРөСӮРё РҝСҖРёРөРјР° Рё СӮСҖР°РҪСҒР»СҸСҶРёРё, СӮРөР»РөРәР°РҪал РҙРҫСҒСӮСғРҝРөРҪ РҪРө РІРҫ РІСҒРөС… СҖРөРіРёРҫРҪах СҒСӮСҖР°РҪСӢ.

Р’ РҫСҒРҪРҫРІСғ СҖазСҖР°РұРҫСӮР°РҪРҪРҫР№ РәРҫРҪСҶРөРҝСҶРёРё РҝРҫСҒСӮСҖРҫРөРҪРёСҸ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ СҒРөСӮРё СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ СӮРөР»РөРәР°РҪала "РҡСғР»СҢСӮСғСҖР°" РұСӢли РҝРҫР»РҫР¶РөРҪСӢ СҒР»РөРҙСғСҺСүРёРө РҝСҖРёРҫСҖРёСӮРөСӮСӢ.

1. Р’ РҫСӮлиСҮРёРө РҫСӮ РәРҫРјРјРөСҖСҮРөСҒРәРёС… РҪРөРіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… СҒРөСӮРөР№, главРҪР°СҸ Р·Р°РҙР°СҮР° РәРҫСӮРҫСҖСӢС… РҫРұРөСҒРҝРөСҮРёСӮСҢ СӮСҖР°РҪСҒР»СҸСҶРёСҺ СҒРІРҫРёС… РҝСҖРҫРіСҖамм РҪР° РәСҖСғРҝРҪСӢС… Рё СҒСҖРөРҙРҪРёС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… СҖСӢРҪРәах Рё РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РІ РәСҖСғРҝРҪСӢС… Рё СҒСҖРөРҙРҪРёС… РіРҫСҖРҫРҙах (СӮР°РәРёРјРё РҪР° СҒРөРіРҫРҙРҪСҸСҲРҪРёР№ РҙРөРҪСҢ РІ Р РҫСҒСҒРёРё РјРҫР¶РҪРҫ СҒСҮРёСӮР°СӮСҢ 164 РіРҫСҖРҫРҙР° СҒ РҪР°СҒРөР»РөРҪРёРөРј РұРҫР»РөРө 100 СӮСӢСҒ. СҮРөР»РҫРІРөРә, СҒРҫРІРҫРәСғРҝРҪРҫРө РҪР°СҒРөР»РөРҪРёРө РәРҫСӮРҫСҖСӢС… СҒРҫСҒСӮавлСҸРөСӮ 66,3 РјР»РҪ СҮРөР»РҫРІРөРә или 46% РҪР°СҒРөР»РөРҪРёСҸ Р РҫСҒСҒРёРё), РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪР°СҸ СӮРөР»РөРІРёР·РёРҫРҪРҪР°СҸ СҒРөСӮСҢ (РҝРҫРјРёРјРҫ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРіРҫ РҝСҖРёСҒСғСӮСҒСӮРІРёСҸ РІРҫ РІСҒРөС… СҚСӮРёС… РіРҫСҖРҫРҙах) РҙРҫлжРҪР° СӮР°РәР¶Рө РҫРұРөСҒРҝРөСҮРёСӮСҢ РҙРҫРІРөРҙРөРҪРёРө СҒРІРҫРёС… РҝСҖРҫРіСҖамм РҙРҫ РҪР°СҒРөР»РөРҪРёСҸ малСӢС… РіРҫСҖРҫРҙРҫРІ Рё РҪР°СҒРөР»РөРҪРҪСӢС… РҝСғРҪРәСӮРҫРІ, РәРҫСӮРҫСҖСӢС… РІ СҒСӮСҖР°РҪРө РұРҫР»РөРө 140 СӮСӢСҒ. Рё СҒСғРјРјР°СҖРҪРҫРө РҪР°СҒРөР»РөРҪРёРө РәРҫСӮРҫСҖСӢС… СҒРҫСҒСӮавлСҸРөСӮ 77,6 РјР»РҪ СҮРөР»РҫРІРөРә.

2. РқРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҪаиРұРҫР»РөРө СҚффРөРәСӮРёРІРҪРҫРіРҫ Рё СҚРәРҫРҪРҫРјРҪРҫРіРҫ СҖР°СҒС…РҫРҙРҫРІР°РҪРёСҸ СҒСҖРөРҙСҒСӮРІ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫРіРҫ РұСҺРҙР¶РөСӮР°, РҪР°РҝСҖавлСҸРөРјСӢС… РҪР° РәР°РҝРёСӮалСҢРҪРҫРө СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ РҫРұСҠРөРәСӮРҫРІ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ СҒРөСӮРё РҪРҫРІРҫРіРҫ РҝРҫРәРҫР»РөРҪРёСҸ, Р° СӮР°РәР¶Рө РҝРҫСҒР»РөРҙСғСҺСүРёС… СҖР°СҒС…РҫРҙРҫРІ РҝРҫ РөРө СҚРәСҒРҝР»СғР°СӮР°СҶРёРё СӮСҖРөРұСғРөСӮ РҪРҫРІСӢС… РҝРҫРҙС…РҫРҙРҫРІ Рә РҝлаРҪРёСҖРҫРІР°РҪРёСҺ СҮР°СҒСӮРҫСӮ Рё Р·РҫРҪ РҝРҫРәСҖСӢСӮРёСҸ РәР°Рә СҒРҝСғСӮРҪРёРәРҫРІСӢС…, СӮР°Рә Рё РҪазРөРјРҪСӢС… СҚфиСҖРҪСӢС… РәР°РҪалРҫРІ, РёСҒС…РҫРҙСҸ РёР· РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё, РІРјРөСҒСӮРҫ СҖР°РҪРөРө РёСҒРҝРҫР»СҢР·РҫвавСҲРёС…СҒСҸ РәСҖРёСӮРөСҖРёРөРІ РјР°РәСҒималСҢРҪРҫРіРҫ РҝРҫРәСҖСӢСӮРёСҸ СӮРөСҖСҖРёСӮРҫСҖРёРё, РҫРұРөСҒРҝРөСҮРёСӮСҢ РҝСҖРё СӮРөС… Р¶Рө СӮРөС…РҪРёСҮРөСҒРәРёС… СҒСҖРөРҙСҒСӮвах РјР°РәСҒималСҢРҪСӢР№ РҫС…РІР°СӮ РҪР°СҒРөР»РөРҪРёСҸ.

3. РЈСҮРёСӮСӢРІР°СҸ, СҮСӮРҫ РҝРөСҖРөРІРҫРҙ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ СӮРөР»РөРІРёР·РёРҫРҪРҪРҫР№ СҒРөСӮРё СҒРҫ СҒР»РҫР¶РҪРҫР№ Рё РјРҪРҫРіРҫРҝСҖРҫфилСҢРҪРҫР№ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖРҫР№ РҪР° РҪРҫРІСӢРө СҶРёС„СҖРҫРІСӢРө СӮРөС…РҪРҫР»РҫРіРёРё СӮСҖРөРұСғРөСӮ РҙлиСӮРөР»СҢРҪРҫРіРҫ РІСҖРөРјРөРҪРё, РҪРөРҫРұС…РҫРҙРёРјРҫ РҫРұРөСҒРҝРөСҮРёСӮСҢ РҝСҖРөРөРјСҒСӮРІРөРҪРҪРҫСҒСӮСҢ Р°РҪалРҫРіРҫРІСӢС… Рё СҶРёС„СҖРҫРІСӢС… СӮРөС…РҪРҫР»РҫРіРёР№ РҪР° РҝРөСҖРөС…РҫРҙРҪРҫРј СҚСӮР°РҝРө, СӮРҫ РөСҒСӮСҢ РҝСҖРёРјРөРҪРёСӮСҢ РіРёРұСҖРёРҙРҪСӢРө СӮРөС…РҪРҫР»РҫРіРёРё.

Р РөСҲРөРҪРёРө РёРјРөРҪРҪРҫ СҚСӮРёС… Р·Р°РҙР°СҮ РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪРҫ РҝРҫСҚСӮР°РҝРҪРҫР№ РҝСҖРҫРіСҖаммРҫР№ СҖазвиСӮРёСҸ СҒРөСӮРё СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ Рё СӮСҖР°РҪСҒР»СҸСҶРёРё СӮРөР»РөРәР°РҪала "РҡСғР»СҢСӮСғСҖР°" РҪР° 2003-2005 РіРі., СҖазСҖР°РұРҫСӮР°РҪРҪРҫР№ СҒРҫРІРјРөСҒСӮРҪСӢРјРё СғСҒилиСҸРјРё ВГТРРҡ, ГТРРҡ "РҡСғР»СҢСӮСғСҖР°" Рё Р РўР РЎ Рё РҝРҫР»СғСҮРёРІСҲРөР№ РҝРҫРҙРҙРөСҖР¶РәСғ РҪР° Р·Р°СҒРөРҙР°РҪРёРё РЎРҫРІРөСӮР° РҝСҖРё РҹСҖРөР·РёРҙРөРҪСӮРө Р РӨ РҝРҫ РәСғР»СҢСӮСғСҖРө Рё РёСҒРәСғСҒСҒСӮРІСғ, СҒРҫСҒСӮРҫСҸРІСҲРөРјСҒСҸ РІ РҡСҖРөРјР»Рө 6 С„РөРІСҖалСҸ 2002 Рі. Р РөализаСҶРёСҸ СҚСӮРҫР№ РҝСҖРҫРіСҖаммСӢ РҝРҫР·РІРҫлиСӮ РҫРұРөСҒРҝРөСҮРёСӮСҢ СӮРөС…РҪРёСҮРөСҒРәРёР№ РҫС…РІР°СӮ РІРөСүР°РҪРёРөРј СӮРөР»РөРәР°РҪала "РҡСғР»СҢСӮСғСҖР°" РҪРө РјРөРҪРөРө 80% РҪР°СҒРөР»РөРҪРёСҸ Р РҫСҒСҒРёРё РҝРҫ РәажРҙРҫРјСғ СҒСғРұСҠРөРәСӮСғ Р РӨ.

вҖ” РҡР°Рә Р’СӢ СҒСҮРёСӮР°РөСӮРө, РәР°РәРҫРіРҫ "СҒСҮР°СҒСӮливРҫРіРҫ РјРіРҪРҫРІРөРҪРёСҸ" РҪРө С…РІР°СӮР°РөСӮ РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°СӮРөР»СҢРҪР°СҸ РёРҪРҙСғСҒСӮСҖРёСҸ РјРҫгла Рё РҙалСҢСҲРө СҒРІРҫРұРҫРҙРҪРҫ СҖазвиваСӮСҢСҒСҸ?

— РҡСҖайРҪРө РҪРөРҫРұС…РҫРҙРёРјР° РҝСҖРҫРіСҖамма СҖазвиСӮРёСҸ РҫСӮСҖР°СҒли РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ СҒРұалаРҪСҒРёСҖРҫРІР°СӮСҢ РёРҪСӮРөСҖРөСҒСӢ СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪРҫРіРҫ Рё СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°СӮРөР»СҢРҪРҫРіРҫ РұРёР·РҪРөСҒР°. РҡР°Рә СҸ СғР¶Рө РіРҫРІРҫСҖила РІ РҙРҫРәлаРҙРө, Р·Р°РәазСҮРёРәРҫРј СӮР°РәРҫР№ СҖР°РұРҫСӮСӢ РҙРҫлжРҪРҫ РІСӢСҒСӮСғРҝРёСӮСҢ РңРҹРўР РҝСҖРё СғСҮР°СҒСӮРёРё РҝСҖРҫфилСҢРҪСӢС… РқРҳРҳ Рё РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪСӢС… РҫРұСүРөСҒСӮРІРөРҪРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёР№. РқРҫ РІРөлиРәР° РІ СҚСӮРҫРј Рё СҖРҫР»СҢ СҚРәСҒРҝРөСҖСӮРҫРІ - лиРҙРөСҖРҫРІ СҖРөРіРёРҫРҪалСҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ, РҝРҫСӮРҫРјСғ СҮСӮРҫ РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫРө СғСҮР°СҒСӮРёРө Рё СҖРҫР»СҢ СҚСӮРёС… Р»СҺРҙРөР№ РІ СҖазвиСӮРёСҸ РҫСӮСҖР°СҒли РҝРҫР·РІРҫлили РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРјСғ СӮРөР»РөСҖР°РҙРёРҫРІРөСүР°РҪРёСҺ Р·Р° 8 Р»РөСӮ РҝСҖРҫР№СӮРё РҝСғСӮСҢ, РәРҫСӮРҫСҖСӢР№ РІ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РёРҪРҙСғСҒСӮСҖРёСҸ РҝСҖРҫС…РҫРҙила РұСӢ РҪРө РҫРҙРёРҪ РҙРөСҒСҸСӮРҫРә Р»РөСӮ.

Р‘РөСҒРөРҙСғ РІРөли РҳСҖРёРҪР° РЈСҲР°РәРҫРІР° Рё РЎРөСҖРіРөР№ РўРөР»РөРәРҫРІСҒРәРёР№

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "Broadcasting. РўРөР»РөРІРёРҙРөРҪРёРө Рё СҖР°РҙРёРҫРІРөСүР°РҪРёРө" #3, 2003

РҹРҫСҒРөСүРөРҪРёР№: 20659

Р’ СҖСғРұСҖРёРәСғ "Р”РөР№СҒСӮРІСғСҺСүРёРө лиСҶР°" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№